隨著新能源汽車市場景氣度持續高漲,國内汽車零部件也迎來了歷史契機。

在A股100多家汽車零部件概念股中,華域汽車(600741.SH)無論是從營收規模還是體量上都位於前列。

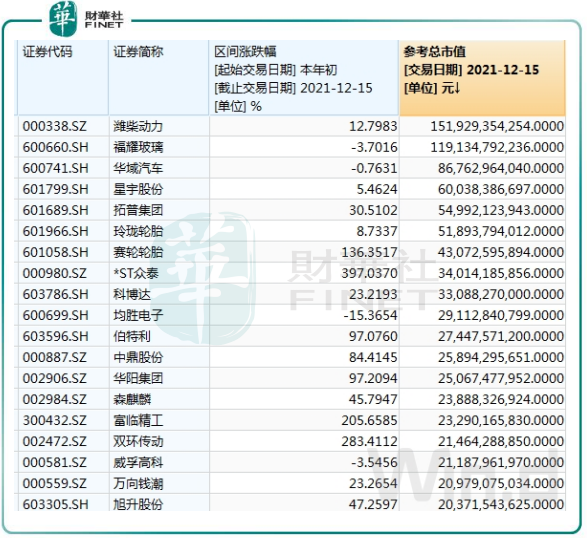

以市值看,華域汽車目前的市值接近870億元,僅次於濰柴動力(000338.SZ)和福耀玻璃(600660.SH)。但從今年以來的股價表現看,華域汽車股價走勢不儘如人意,累計跌幅為0.76%,其在汽車輕量化領域的競爭對手拓普集團(601689.SH)、旭升股份(603305.SH)和文燦股份(603348.SH)等股年内均有雙位數漲幅。

同花順數據顯示,華域汽車最近一年未能登上龍虎榜,拓普集團和旭升股份均有登上龍虎榜的記錄。

對於產品線十分廣的華域汽車來說,其業績並不好預測。根據同花順統計,最近半年,華域汽車獲得20家機構對其業績作出預測,預測最高淨利潤為69.51億元,最低為56.13億元,相差懸殊。

雖然營收和利潤規模較大,但在2021年上半年,華域汽車淨利率僅為5.14%,在A股180多間汽車零部件概念股中處於中下遊位置,給市場的感覺是大而不強。

涉獵產品多

華域汽車是上汽集團(600104.SH)的控股子公司,後者當前持有公司58.3%的股份。

在過去,華域汽車是依靠上汽係支撐起來的。為了增強市場化能力,華域汽車很早就通過「内生+外延式並購」的方式加碼產品線,以迎合國内龐大的汽車零部件市場。

如在2009年,華域汽車取得了延鋒偉世通汽車飾件系统有限公司的控制權,開始進入汽車内外飾件產品領域;2016年將匯眾汽車收入囊中,進軍功能性總成件市場;2019年收購實業交通30%股權,加碼電子電器業務。

通過多年的對外「買買買」以及自身產品線擴充,華域汽車如今成為一家綜合型的汽車零部件企業,幾乎囊括了汽車零部件的所有領域。華域汽車當前的業務分可以為五大類:内外飾件、金屬成型和模具、功能件、電子電器件、熱加工件,涉及的零部件產品眾多,單在年報中披露的產品就達到30個左右。

值得注意的是,包括儀表板、門板、座椅和保險槓在内的内外飾件是華域汽車最大的營收來源,該業務收入比重過去幾年均保持在65%以上。

汽車内外飾件是一個技術含量並不高的存量市場,競爭者眾多,且毛利率不高,但該業務正是華域汽車的主營業務。

2018年以來,因市場需求疲弱加上競爭激烈,華域汽車内外飾件板塊收入增速由緩慢的正增長步入了負增長階段,2019年及2020年分别下滑8.6%及5.6%,拖累了公司整體營收的增長,導致該兩年公司整體營收也出現負增長。

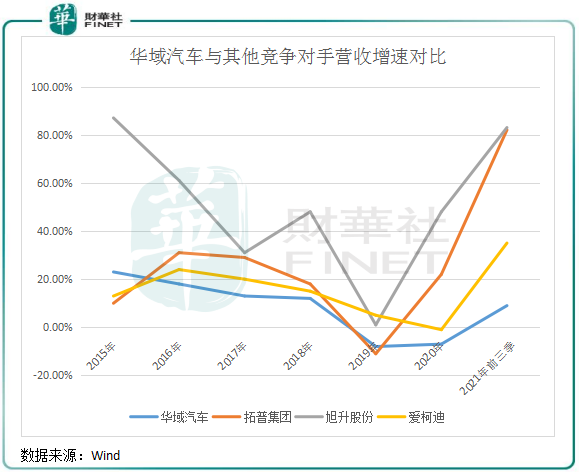

拉長時間看,華域汽車整體營收增速對比同行明顯沒有亮點。下圖所示,2016年以來,華域汽車的營收增速整體上不及拓普集團、旭升股份和愛柯迪(600933.SH)。

一直以來,華域汽車更多的是向上汽係供應各類汽車零部件產品,且產品線眾多,相較於拓普集團等競爭對手缺乏在外面市場磨煉,導致華域汽車缺乏競爭力較強的拳頭性產品。在公司產品結構中,相對有優勢的是内外飾件和底盤結構件產品,但該兩個領域在市場内未能站上「C位」。儘管華域汽車在内外飾件市場做到了行業前列,但内外飾件市場增量空間有限,遠沒有智能座艙、電動驅動系统、車身輕量化等市場增長快。

以華域汽車市場份額較大的車燈產品為例,2017年-2020年,該產品銷量增速分别為13.04%、6.25%、-10.25%及-8.48%,未能在市場上實現逆勢增長。

而拓普集團、旭升股份等部分企業更多的是聚焦優勢產品,並將優勢產品做出了很大的成效。如在減震器及底盤系统領域,拓普集團的競爭力較強,市場份額均保持在國内前列;旭升股份則在鋁合金壓鑄件領域市場地位穩固,在新能源汽車輕量化市場中訂單充沛。

加碼輕量化,向新能源車市場「倚靠」

綜合型的企業並不代表就能在市場上「呼風喚雨」,任何一家企業需要有拿得出手的硬產品,才能在市場激烈的爭奪戰中奪取屬於自己的領地。

很明顯,華域汽車亟需優化業務結構,在市場景氣度較高的細分市場中打造出能拉動公司成長的產品。

當然,華域汽車近幾年也意識到了這一點。首先是剝離了非主營及盈利能力較差的業務,在2019年,華域汽車出售了上海天合汽車安全系统有限公司50%股權,該公司生產的產品包括安全帶、氣袋、安全氣囊;2020年,華域汽車出售李爾實業交通45%股權,後者從事線束、開關、電子控制系统等業務。

在轉型方面,華域汽車就提到要「聚核心,升能級」,提出要瞄準智能座艙、電驅動系统和智能駕駛系统等三大領域。今年上半年,華域汽車收購了延鋒安道拓座椅有限公司49.99%股權,實現對汽車座椅業務的自主掌控,同時涉足智能座艙控制器和其他部件,並開發4D成像毫米波雷達進入智能行駛領域等等。

不難看出,華域汽車開始將方向調整到了新能源汽車市場,一方面這是一塊增量可觀的市場,另一方面是面向該市場的產品門檻較高,有一定的產品附加值。

而輕量化產品,成為華域汽車拉近與新能源汽車市場的一個重要方向。在2019年報中公司有提到,為應對國内汽車市場下滑,要根據智能網聯化、電動化和輕量化三個專業版塊發力。

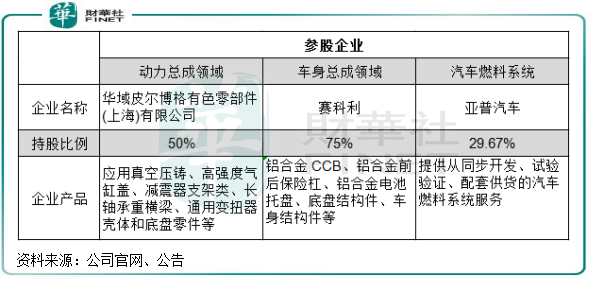

在輕量化產品領域,華域汽車通過參股或控股企業的形式進行了三大佈局:華域皮爾博格負責動力總成領域,賽科利負責車身總成領域,亞普汽車負責汽車燃料系统。

該三家企業的產品主要是從事汽車輕量化產品的生產銷售或其他相關服務,包括了氣缸體、減震器支架、鋁合金電池託盤、車身結構件等。

具備了輕量化產品的研發和生產能力後,華域汽車開始物色國内外一些新能源汽車生產商,以擺脫對内外飾件等傳統產品的過度依賴。從最近的客戶結構來看,華域汽車開始在新能源汽車市場打開了空間。

除了原有的上汽係、奔馳、寶馬、比亞迪等客戶外,華域汽車的鋁制電池盒、車身結構件、轉向機等多種輕量化產品實現對特斯拉、蔚來汽車、小鵬汽車等造車新勢力的供貨。其中,在2019年,華域汽車子公司上海賽科利、延鋒安道拓和延鋒彼歐成功擠進特斯拉的「朋友圈」,成為A股市場上又一家「特斯拉概念股」。

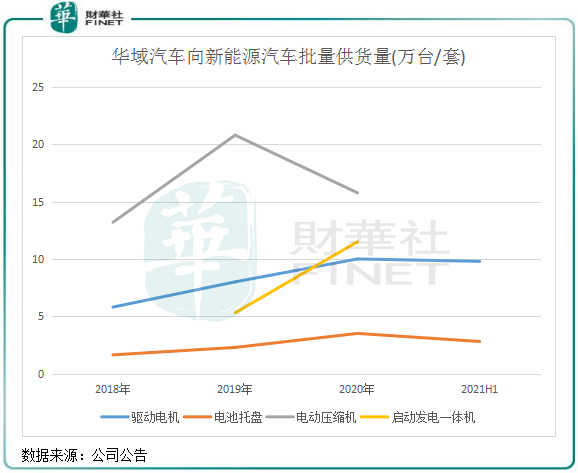

從華域汽車披露的經營數據看,其向新能源汽車供貨的相關輕量化產品整體增長表現亮眼。以電池託盤為例,2018年-2020年,該產品向新能源汽車的供貨量分别為1.63萬件、2.28萬件及3.5萬件,復合年增速達46.5%。

拓展了新能源汽車市場後,華域汽車依賴上汽係的風險因素也逐漸降低。根據公司公告,2021年上半年,華域汽車來自於上汽集團以外客戶的主營業務收入比重增至48%,而2015年該比例為38.5%。根據公司公告及投資者問答,2020 年上半年、2020年及2021年上半年,華域汽車來自特斯拉的營收佔比分别為1.3%、1.9%及4.1%,增長迅速,特斯拉在今年上半年開始成為上汽係以外銷量佔比最高的客戶。

綜上看,華域汽車對開辟新能源汽車市場的決心很大,且亦獲得了一些成效。但來自新能源汽車市場的收入還難以改變公司增長動能不足的勢頭,公司若要扭轉增長頹勢,或許還尚需時日。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享