奈飛的財報大概是近日美股全市場的焦點,在爆款劇《鱿魚遊戲》的助力下,流媒體巨頭奈飛(Netflix,股票代碼:NFLX.O)於10月19日披露的第三季度財報關鍵指標超出市場預期。

財報顯示,今年第三季度淨利潤為14.49億美元,超過預期的11.6億美元,去年同期為7.90億美元。奈飛表示,上映之後的28天内,全球收看《鱿魚遊戲》的會員家庭達1.42億,是公司史上觀看人數最多的原創劇集(筆者按:該數據為財報内披露數據)。

不過從用戶增量來看,亞太區域是第三季度付費會員增長的最大貢獻者,而公司的本土北美的用戶增量卻並不樂觀。

奈飛的業績增長,到底是靠著爆款劇《鱿魚遊戲》的「意外爆發」,還是具有可持續發展的内因?一起看看。

業績增長超預期,但暗藏隱憂

以下財報數據來源於WIND端,根據公司財報整理。

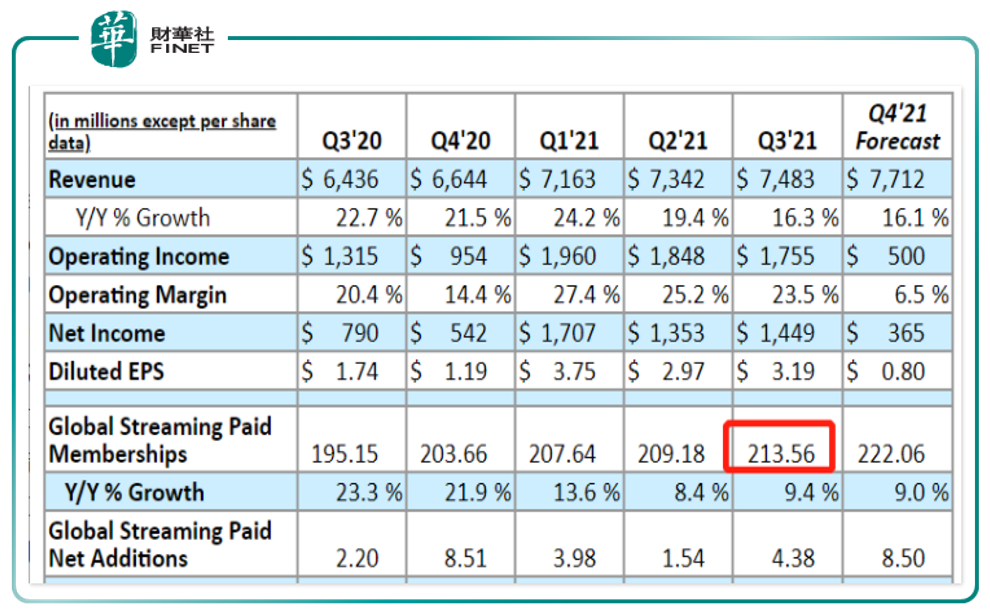

在截至9月30日的這一財季(2021Q3),Netflix的淨利潤(Net Income)為14.49億美元,與去年同期的7.90億美元相比增長83.4%;每股收益(EPS)為3.19美元,遠高於去年同期的1.74美元,超出分析師此前預期。36名分析師此前平均預期Netflix第三季度每股收益為2.56美元。

Netflix第三季度營收(Revenue)為74.83億美元,與去年同期的64.36億美元相比增長16.3%,略微超出分析師預期。35名分析師此前平均預期Netflix第三季度營收將達74.80億美元。

2021Q3的財報之所以矚目,跟這段時間大火的《鱿魚遊戲》劇集分不開,它幫助奈飛一掃上半年的萎靡不振。果然,從核心運營指標訂閱用戶來看,Q3單季全球增加了438萬用戶,不僅好於其公司上一季度154萬的指引,也好於分析師預期的350萬,同時,比一年前的220萬也翻一番。這也使得其全球流媒體付費用戶合計達到2.14億,同比增長9.4%(上述財務數據具體情況見下圖)。

不過從增量用戶的分佈區域來看並不樂觀。本財季的增量用戶主要來自於亞太地區(220萬)和歐中非地區(180萬)。而代表本土市場的美加地區,增長愈加放緩。不過,奈飛管理層對未來比較樂觀,認為通過服務的優化可以繼續在本土市場提高滲透率。對於四季度的預期指引,管理層比較樂觀,預期全球淨增850萬新用戶(與2020年四季度增長相同),基本符合分析師的預期。

訂閱用戶的增長給公司帶來了相應的利潤增長。其中:

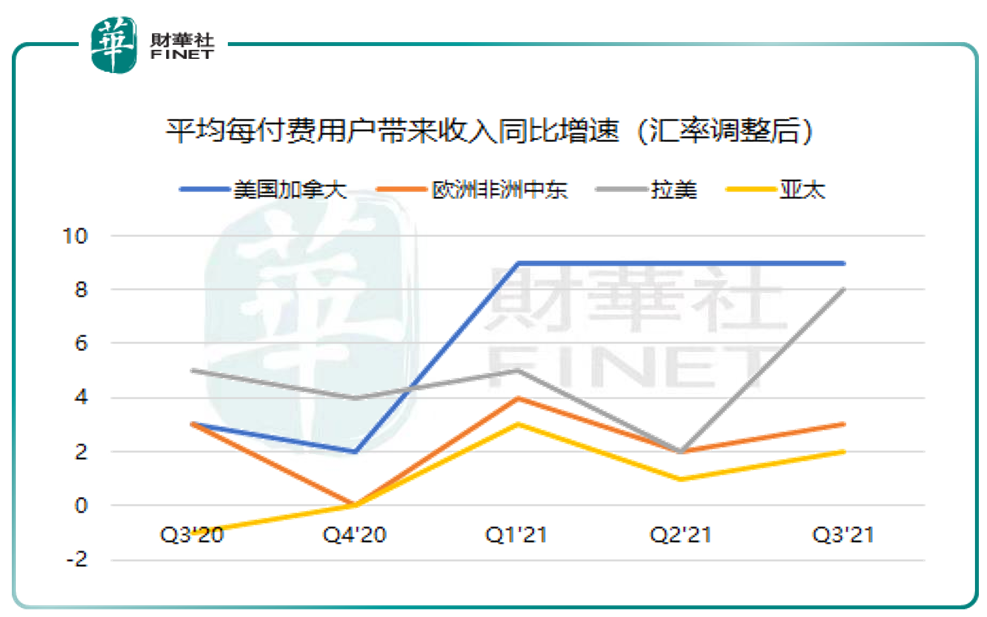

北美地區付費用戶平均收入從去年同期的13.4美元增長至今年的14.68美元,同比增長10%,相對是最高的;

拉美地區同比增長8%,主要是因為漲價;

歐洲中東地區同比增長7%,但是除去匯率影響以後的增長只有3%;

亞太地區同比增長4%,除去匯率影響後是2%。

我們把數據變成圖,從增速上看比較直觀。見上圖,亞太地區與拉美地區(圖中黃色與灰色折線)給公司帶來的利潤增速顯而易見,而公司「大本營」北美地區(圖中藍色折線)雖然利潤最高,但增速已經「走平」很久了。

從營收整體數據來看,按地域劃分,公司第三季度來自於美國和加拿大地區市場的流播放服務營收為32.58億美元,相比之下去年同期為29.33億美元;來自於歐洲、中東和非洲地區市場的流播放服務營收為24.32億美元,相比之下去年同期為20.19億美元;來自於拉丁美洲地區的營收為9.15億美元,相比之下去年同期為7.89億美元;來自於亞太地區的營收為8.34億美元,相比之下去年同期為6.35億美元。

内容為王

娛樂傳媒行業,内容為王。一部好的電視劇,一部好的電影,或者一個好的文學作品,可以讓公司煥發生機。但藝術創作往往可遇而不可求,充滿了隨機性。這就需要公司在内容製作上發力,同時要有一定的儲備(媒體行業的「存貨」?)。

截至當前,四季度排片中有不少口碑熱劇的續集,而2022年,還包括《Bridgerton》(中譯名:佈里奇頓)、《The Crown》(中譯名:王冠)等爆款劇續篇,不過目前檔期未完全確定。

公司對於這些儲備顯然並不滿足,表現的很「内容焦慮」,已經開始嘗試「出圈」操作。本季度公司完成了兩項收購業務:

1、遊戲工作室Night School Studios(旗下作品《OxenFree》(中譯名:狼奔豕突),全球銷量100萬套),奈飛在今年正式宣佈進軍遊戲行業,不過遊戲被納入到會員體系之下,不單獨收費(包含内購),也不含廣告,主要用於擴充會員提供的娛樂服務範圍。

2、RoaldDahl故事公司(多為兒童文學作品),用於擴充奈飛的IP庫。

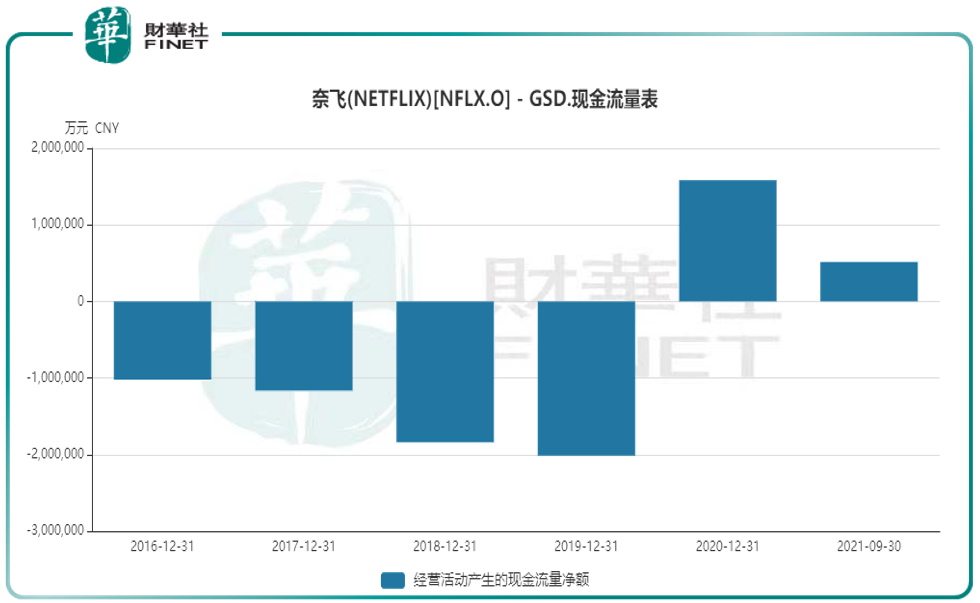

内容的創作離不開資金的投入,但公司現金流狀況不是很好。筆者查詢了近五年(自2016年)以來公司經營活動產生的現金流量淨額發現,公司之前的現金流淨額都是負的,直到2020年受益於疫情,才終於轉正。

流媒體興起,行業競爭加劇

伴隨影視娛樂行業走入流媒體時代,流媒體製作公司崛起,美國的電影電視行業迎來一個重要的轉折點。

以奈飛、Amazon Prime Video和Hulu為代表的流媒體公司開始踏入影視製作領域,Netflix成為了其中的翹楚。2013年,Netflix推出第一部原創劇集《紙牌屋》,並大受好評,打響了其自製劇第一槍。2017年,Netflix開始籌備拍攝原創電影,此後《羅馬》、《愛爾蘭人》等電影接連上線。而也是在這一年,Netflix的訂閱用戶首次超越全美有線電視訂閱用戶總數。

去年疫情的暴發,給整個影視娛樂行業帶來巨大衝擊,傳統線下娛樂行業的停擺,推動了流媒體市場的急速擴張——迪士尼的Disney+、蘋果的AppleTV+、華納旗下流媒體平台HBO Max、以及2021年新登場的Discovery+和Paramount+(派拉蒙)等相繼加入流媒體大戰,開始激烈爭奪市場份額,各大片商都在加班加點地製作新的劇集。

流媒體的興起推動了影視娛樂行業的線上化發展,卻衝擊了好萊塢原有的行業規範。每日經濟新聞近期發佈文章《好萊塢罷工倒計時:流媒體與疫情夾擊下的幕後從業困境》,報道了好萊塢幕後工作人員的艱辛。

不過,這顯然對奈飛等流媒體公司來說是個利好,但整個流媒體行業的競爭也在加劇。對於奈飛的競爭對手,在管理層看來,不止於迪士尼、亞馬遜、蘋果等大力進軍長視頻流媒體的巨頭,還包括有線電視、YouTube、TikTok、Epic以及其他佔用用戶時長的平台。

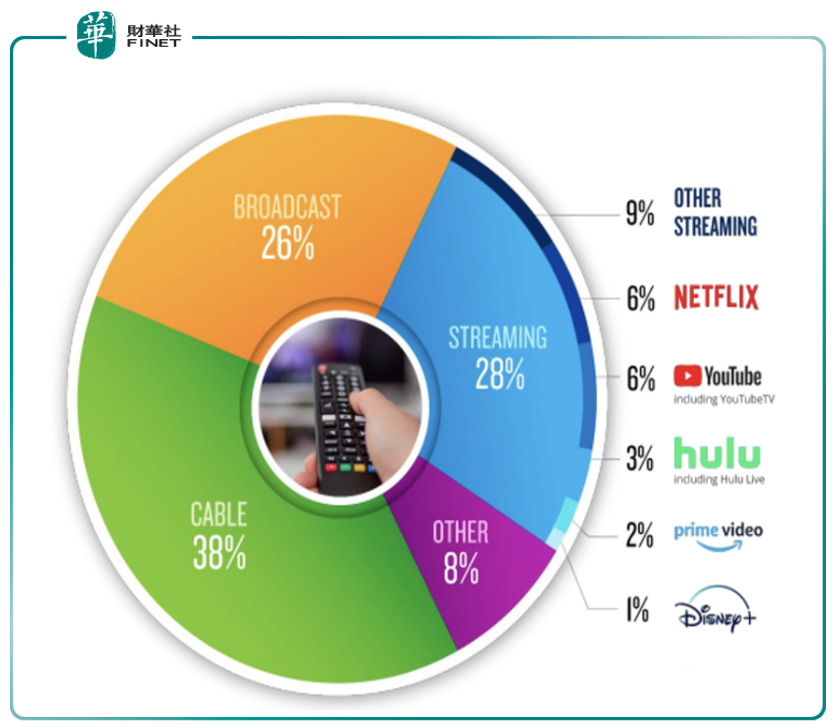

尼爾森最新的市場競爭格局數據顯示,今年9月奈飛在美國本土電視市場的市佔率相比6月下降了1個點(筆者按:查詢資料發現6月奈飛市佔率是7%,而9月是6%)。若進一步聚焦流媒體中的市佔率,則從二季度的25%到當前的21%,下降幅度更大。

從上圖中可以看到,奈飛和YouTube在流媒體領域的份額已經相當了(都為6%),且與排名第三的hulu份額(3%)差距並不大。行業競爭加劇,而未來公司在内容創作上,多久才能等到《鱿魚遊戲》這種爆款,完全是不確定的。也難怪公司在今年會進入遊戲產業,嘗試「出圈」。

小結

奈飛作為流媒體行業公司,内容的優質與持續創作是其主要的核心競爭力,但藝術創作具有不確定性,公司現金流情況值得投資者警惕。公司顯然已意識到這點,開始通過進入遊戲業來進行多元化的嘗試,那麽遊戲IP的變現時間和變現能力就是值得投資者未來關注的方向。公司財報雖然三季度多個業績指標超預期,股價也衝擊前高,但從用戶增量的區域分佈來說,三季度的爆款劇《鱿魚遊戲》因為導演與演員都是韓國人,製片地區也是韓國,此背景或許更容易讓亞太地區用戶有代入感。這種現象給公司帶來的業績增量具有很大的不確定性,未來公司的發展還是要靠優質内容的持續輸出才行。此外,由於公司用戶群來自全球各地區,那麽做好當地的本土化内容適應,符合每個地區用戶的文化與喜好,同樣是公司接下來的重點工作,《鱿魚遊戲》或是内容本土化的一個嘗試。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享