本文為石墨電極專題係列第二篇,在上一篇中,筆者分析了石墨電極行業的基本情況。石墨電極的主要下遊應用為電弧爐煉鋼制造,是鋼鐵生產的重要材料之一。弗若斯特沙利文預測未來幾年石墨電極價格將會走高。

近期恰巧在hth登录入口网页市場有一家石墨電極公司提交了上市申請,我們一起看看他的基本面情況,是否值得投資。

公司地位:全球第九,中國第五

據港交所10月05日披露,石墨電極生產商Sanergy Group Limited向港交所主板提交上市申請,西證國際為獨家保薦人。據悉,公司曾於2020年9月24日及今年3月31日向港交所主板遞交過上市申請。而這次已經是第三次提交上市申請了。

據公司公告的招股書顯示,公司為超高功率石墨電極的全球制造商,客戶基礎遍佈全球超過25個國家,包括美洲、EMEA、APAC及中國的全球大型電弧爐鋼制造商,於汽車、基建、建築、電器、機器、設備及運輸行業銷售其產品。

根據弗若斯特沙利文報告,公司於2020年全球超高功率石墨電極制造商中排行第九,市場份額約為1.2%;2020年中國優質超高功率石墨電極制造市場排行第五,市場份額約為9.1%(按產量計)。公司於意大利及中國設有生產設施,實際年產能分别為16,500噸及14,000噸。

財務狀況及股權架構

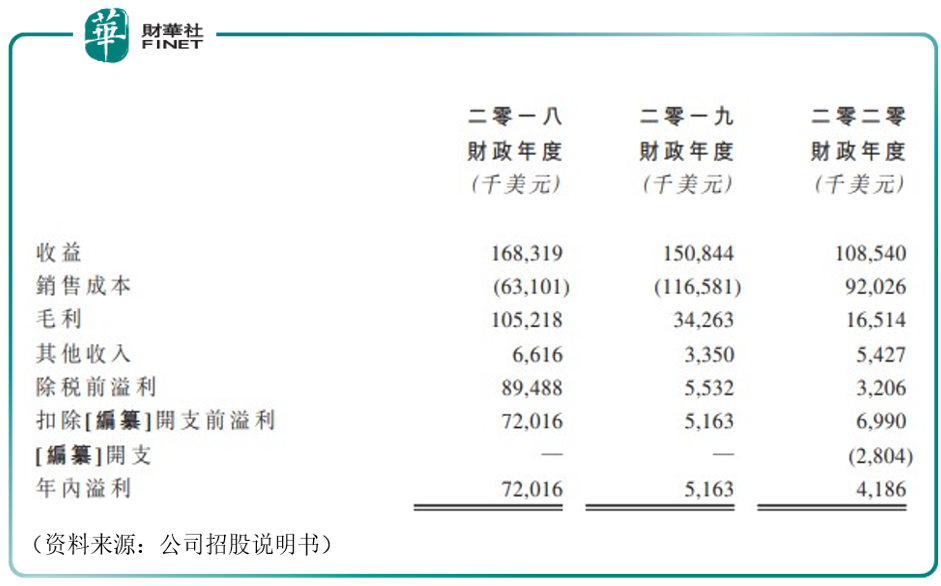

公司主要產品是超高功率石墨電極。從業績來看,受到2019年石墨電極市場調整此前生產過剩、市場庫存過大問題,和2020年疫情影響,報告期内,公司營收和淨利潤均有所下滑。其中,2018年至2020年,營收(收益)分别為1.68億美元、1.51億美元、1.09億美元;同期淨利潤(年内溢利)分别為7202萬美元、516萬美元、419萬美元。

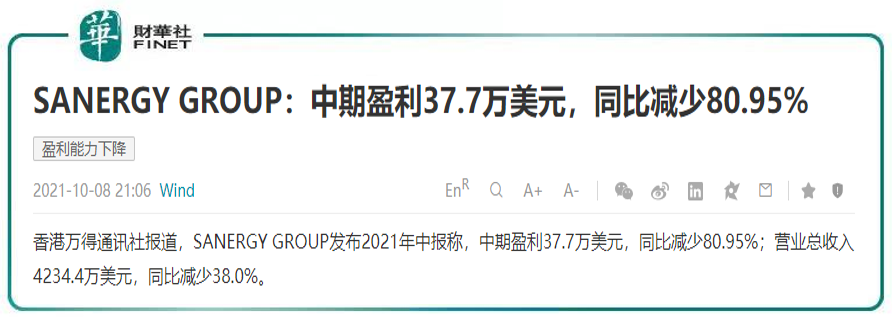

據WIND,公司於近期發佈2021年中報稱,中期盈利37.7萬美元,同比減少80.95%;營業總收入4234.4萬美元,同比減少38.0%。

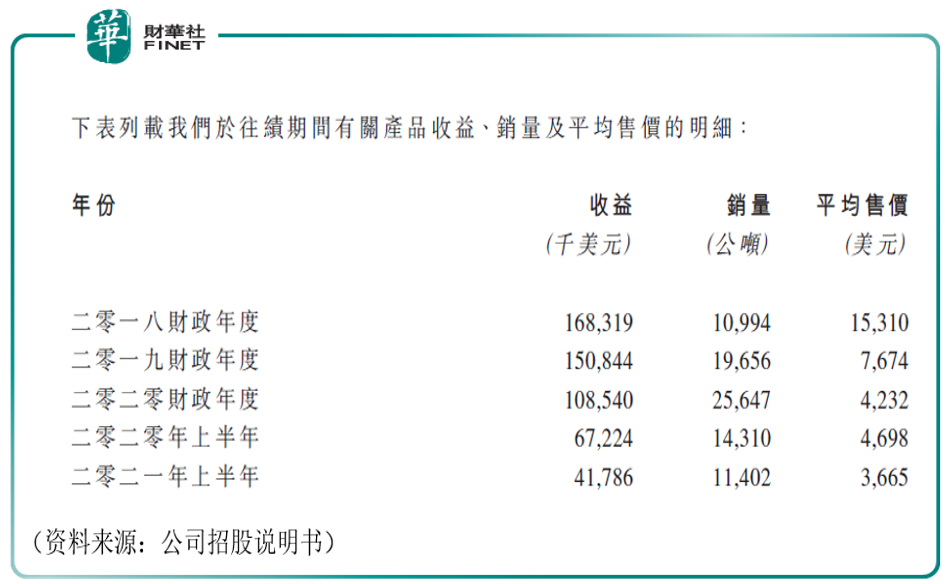

公司的主要產品銷量情況如下表所示,我們可以從銷量中看出,2018-2020三年期間,銷量呈上升狀態,但平均售價卻在下降,導致這三年的總體收益呈下降狀態,簡單來說一句話:賣的越多,越不賺錢。

而今年上半年對比去年同期來看,銷量和平均售價雙雙下滑,導致總體收益有所減少。這也在上述的今年中報盈利中有所體現。

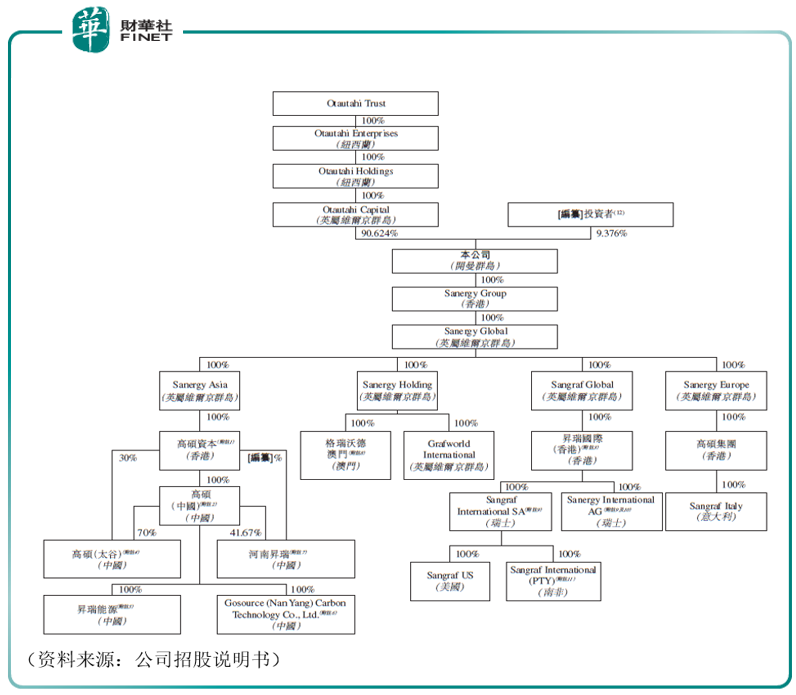

公司的股權結構如下圖所示,其中持有9.376%股權的投資者包括(i)持有本公司4.508%股權的光大金控;(ii)持有本公司4.046%股權的徵楠企業;(iii)持有本公司0.457%股權的Hexagon;及(iv)持有本公司0.365%股權的驕陽資產管理。

自成立以來,公司已獲光大金控、遼寧金灏、Hexagon等約2.48億港元投資。而IPO前,公司最大股東係Otautahi Capital,控制公司90.624%的股權。Otautahi Capital最終實際控制人是Otautahi Trust。

公司利潤受石墨電極價格影響大

需要指出的是,石墨電極價格波動較大,行業呈一定的周期性特徵。筆者在本係列第一篇文章中有過闡述。根據公司招股說明書的描述來看:

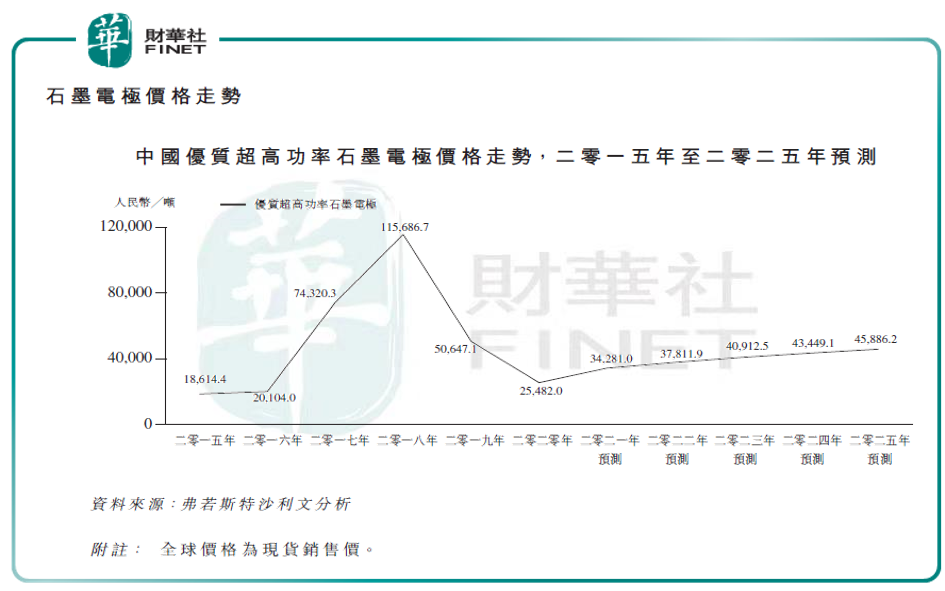

在往績期間,全球石墨電極行業於2018年處於平均銷售價格的高峰,並於2019年經歷市場調整且2020年初以來受到疫情的影響。在其下遊鋼業(即全球電弧爐鋼行業)需求復蘇的推動下,全球對石墨電極的需求從2017年下半年開始大幅飙升,進而導致超高壓石墨電極(除中國外全球)的價格於2018年短時間内上升,達到約每公噸16,054美元。

隨後,由於投資、生產及採購過剩,市場庫存過大,2019年平均銷售價格暴跌至每公噸約8,824美元。於2020年,全球爆發的疫情進一步影響到超高壓石墨電極需求,導致全球消耗總量輕微減少。

由於市場供需對石墨電極價格影響較大,自2019年以來全球超高功率石墨電極季度平均價格相較於此前有所下降,如果未來石墨電極價格繼續出現下滑,公司毛利率或將產生波動。

不過值得慶幸的是,據弗若斯特沙利文預測,未來幾年(至2025年)石墨電極價格將會走高(見下圖)。

公司所處地位與未來發展

從競爭格局來看,由於石墨電極市場競爭激烈集中,2020財政年度,十大全球超高功率石墨電極制造商以產量計佔全球市場份額約44.4%,中國五大石墨電極制造商佔中國優質超高功率石墨電極的總產量約90.7%,而公司在行業競爭中並不處於絕對性優勢競爭地位,隨著紅海競爭加劇,公司業務開拓或將乏力。下圖為2020年國内前五大石墨電極制造商的產量排名。

對於接下來的發展規劃,公司在招股書中表示有以下幾點:

1、繼續與現有及未來客戶發展及加強緊密合作──了解客戶的應用規定、技術需求及經營情況,好讓我們可透過供應高質產品及配套服務協助彼等優化電弧爐效率及確立SANGRAF作為夥伴。

我們與一家鋼鐵制造商訂立一份不具約束力的諒解備忘錄,探討設立一家共同控制合資公司的可能性,以建立並經營一家工廠,在歐洲生產石墨電極並向該鋼鐵制造商和其他客戶供貨。董事認為,有關合作有利於本集團及該鋼鐵制造商,因為本集團可通過該鋼鐵制造商建立穩定的收入來源,而該鋼鐵制造商能通過我們保持可靠的供應來源;

2、致力成為更多主要鋼材制造商的合資格供貨商,尤其是石墨電極短缺地區的鋼材制造商,並擴大對現有客戶的供應比例。於往績期間,本公司於2018財政年度擁有20家客戶,其後於2021年上半年增加至46家客戶,其中31家客戶為老客戶,25家回頭客戶為中國以外的鋼鐵制造商。

鑒於電弧爐鋼行業的潛在增長及由此而產生的石墨電極需求增長,為加快本集團的有機增長,我們擬利用與聲譽良好的電弧爐鋼制造商的穩定關係,鼓勵現有客戶在採購量逐年增加的同時下達採購訂單,並積極開發短缺的石墨電極市場,旨在提升我們的長期盈利能力。

筆者總結一下:1、向歐洲市場發展;2、在維係老客戶的前提下努力開發新客戶,鼓勵現有客戶在採購量逐年增加的同時下達採購訂單。

客戶較集中

關於客戶情況,筆者查詢了招股書發現,2018-2020及2021上半年,公司客戶數量情況分别為:20名、72名、68名及46名。今年上半年有46名客戶,全年客戶數量大概率超過去年全年的68名。總體來看,客戶數量呈穩步上升趨勢。

我們再看下客戶集中度:

從前五大客戶的情況來看,公司表示,2018、2019、2020及2021年上半年,五大客戶合共分别佔我們總收益約77.9%、47.2%、54.7%及51.9%。最大客戶佔我們同期總收益分别約27.6%、16.9%、24.3%及18.1%。

筆者認為,根據上述數據來看,客戶佔總營收比例較為集中。特别是最大客戶的情況,每年佔營收約兩成。雖然平時可以讓公司收益穩健,但集中度高也意味著,一旦前幾大客戶出現狀況,公司營收大概率會受到影響。

小結

石墨電極的企業在hth登录入口网页上市的並不多,公司已經提交過兩次IPO申請,不知道這一次能否順利上市?公司所處行業地位並不佔優勢,同時在公司經營層面,由於公司大部分收益來自前五大客戶,如果未來公司與主要客戶的關係發生變動,導致客戶對公司的訂單量減少,公司業績或將產生不利影響。

總體來說,雖然隨著石墨電極市場需求上升,行業具有一定的成長性。但是,就SANERGY公司而言,在盈利連續下滑的客觀情況下,公司還是需要調整經營策略,讓業績更亮眼一些,畢竟,基本面支撐才是王道。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享