人工智能企業開啓強勢上市潮。

有「AI四小龍」之稱的雲從科技、商湯科技、曠視科技、依圖科技均向資本市場發起衝擊,除「AI四小龍」外,人工智能領域的另一龍頭北京第四範式智能技術股份有限公司(以下簡稱第四範式)也於近日向香港聯交所遞交招股書,開啓IPO進程,高盛和中金為聯席保薦人。

第一、股東陣營豪華

從第四範式的使命,外界大概可以對公司業務了解一二,「賦能所有企業人工智能轉型並推動人工智能發展」。

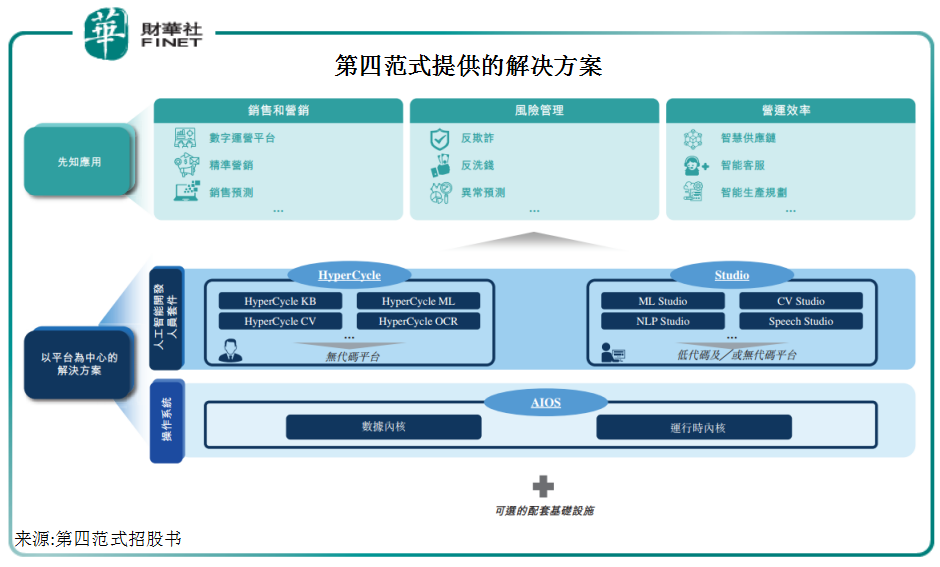

公司向客戶提供以平台為中心的人工智能解決方案,幫企業實現對於數據的精準預測與挖掘。

其人工智能解決方案的技術包括:自動機器學習、遷移學習、環境學習、自動強化學習。

依靠核心技術,第四範式開發出一套完整的端到端人工智能解決方案-先知平台(由人工智能操作係統Sage AIOS和包括HyperCycle及Sage Studio的人工智能開發人員套件組成),幫助企業規模化設計、開發及操作人工智能應用。

基於先知平台,公司還提供適用於特定場景的人工智能應用,以及根據用戶業務需要開發定制化的人工智能應用。

從已實現的應用功能看,公司解決方案可以用於銀行提高反欺詐識别準確率;零售商預測銷量制定精準營銷策略;制造商提升質量控制水平,及幫助能源公司進行設備異常檢測和故障預警。

公司客戶覆蓋金融、零售、制造、能源電力、電信及醫療等行業,包括工商銀行、國家電網、中石油、中石化等大型企業。

能在高精尖的賽道跑馬,第四範式的創始人戴文淵扮演了重要角色。他出生於1983年,是遷移學習的領軍人物,曾在百度負責搜索廣告係統的研發及管理,在人工智能技術行業擁有約12年經驗。

招股書顯示,第四範式累計對外發行内資股約為3.56億股,外資股大約0.81億股,佔比分别為81.38% 、18.62%,其中戴文淵個直接持股為24.25%,戴文淵透過緊密聯係人吳茗、北京新智、範式投資、範式隱元、範式出奇及範式天琴持股16.93%,累計持股達到41.18%。

除了創始人持股外,第四範式的股東陣營堪稱豪華。中國五大行是其股東,紅杉中國、創新工場、聯想創投、春華資本等也都沒有錯過人工智能的盛宴。

據企查查顯示,在2016年A輪融資中,第四方式就博得創新工場、紅杉資本的青睐。在2018年融資中,公司更是同時拿下中、農、工、建、交通銀行五大行的投資。

第二、營收翻倍增長,淨利潤依舊虧損

從營收增速看,近年第四範式取得翻倍式快速增長。

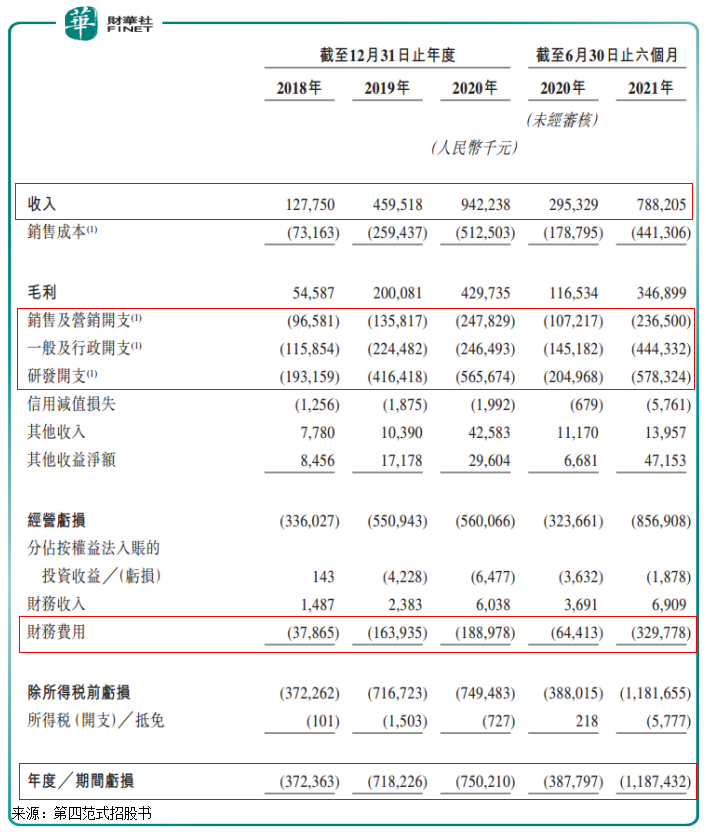

2018年-2020年,公司分别實現營業收入1.28億元、4.6億元、9.42億元,2019年、2020年營收增幅分别為259.70%、105.05%;

2021年上半年營收規模更是進一步增至約7.88億元,同比增長166.9%。

用戶群擴大和用戶支出增加是支撐第四方式營收規模快速增長的主要原因。

招股書顯示,公司用戶的總數目從2018年的38個增加至2020年的156個,其中標桿用戶從2018年的18個增加至2020年的47個。

每個標桿用戶的平均收入由2018年的390萬元增加至2020年的1230萬元。截至2020年上半年,每個標桿用戶的平均收入為1030萬元,同比2020年上半年的730萬元大幅增長。

標桿用戶貢獻了公司半數營收。2018年、2019年、2020年及2021年前6個月,標桿用戶分别貢獻了公司總收入的56%、58%、61%及50%。

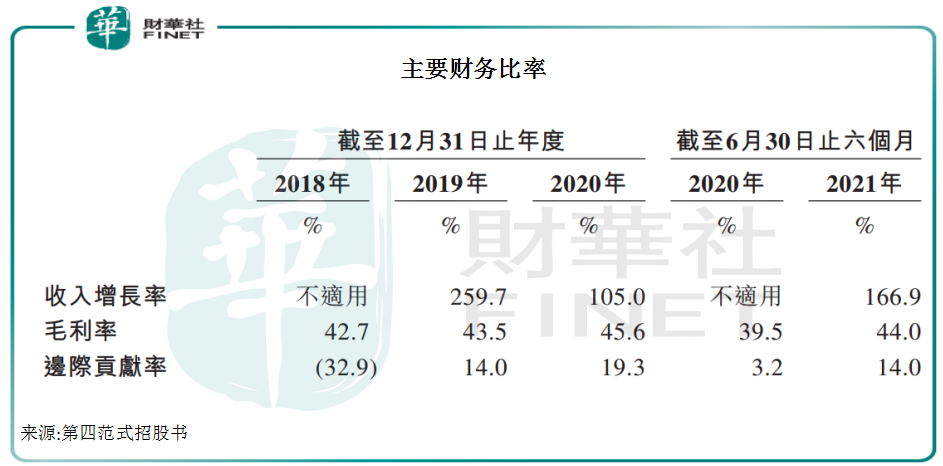

在營收大規模提速的同時,公司整體毛利率也穩步上升。

2018年公司毛利率為42.7%,2019年增至43.5%,並於2020年進一步增至45.6%。2021年上半年為44.0%,同比去年同期39.5%提升4.5個百分點。

雖然毛利率在逐年提升,但第四範式仍處在虧損之中。

招股書顯示,於2018年、2019年及2020年,公司分别產生虧損淨額3.72億元、7.18億元、7.5億元。

虧損原因是受研發開支、營銷開支、一般及行政開支及與授予投資者若幹優先權有關的贖回負債利息開支拖累。

若剔除股份為基礎的薪酬及贖回負債的利息開支的影響,則其經調整淨利潤分别為-2.12億元、-3.22億元、-3.9億元。

作為人工智能技術企業,第四範式擁有研發人員有929人,佔全體僱員70%。公司在研發投入上也絲毫不吝啬,2018年、2019年、2020年,公司研發開支分别約為1.93億元、4.16億元、5.66億元,分别佔總收入的151.2%、90.6%、60.0%。

這個比例下降主要是公司營收規模增長所致。

如果研發支出是一家技術型企業研發實力的標簽,那麽第四範式的營銷,尤其是一般及行政開支比重則略顯過大,成為公司盈利路上的負累。

2018-2020年,公司銷售及營銷開支(不包括以股份為基礎的薪酬)分别佔收入的百分比分别為67.1%、21.7%、24.1%;一般及行政開支(不包括以股份為基礎的薪酬)分别佔收入的百分比分别為46.3%、19.5%、12.7%。

此外,第四範式貿易應收款較高,對公司資金形成較大壓力。2021年上半年該項目約為7.32億元,佔當期營收比重約93%。

第三、仍處於商業化初期

人工智能是指在機器的幫助下重塑人類整合信息、分析數據和獲取洞察的過程,幫助人類提高效率、優化決策判斷。

經過多年的發展和實踐,人工智能應用已經越來越廣泛,並發展成一種新的基礎設施,賦能各行各業,重塑行業格局。

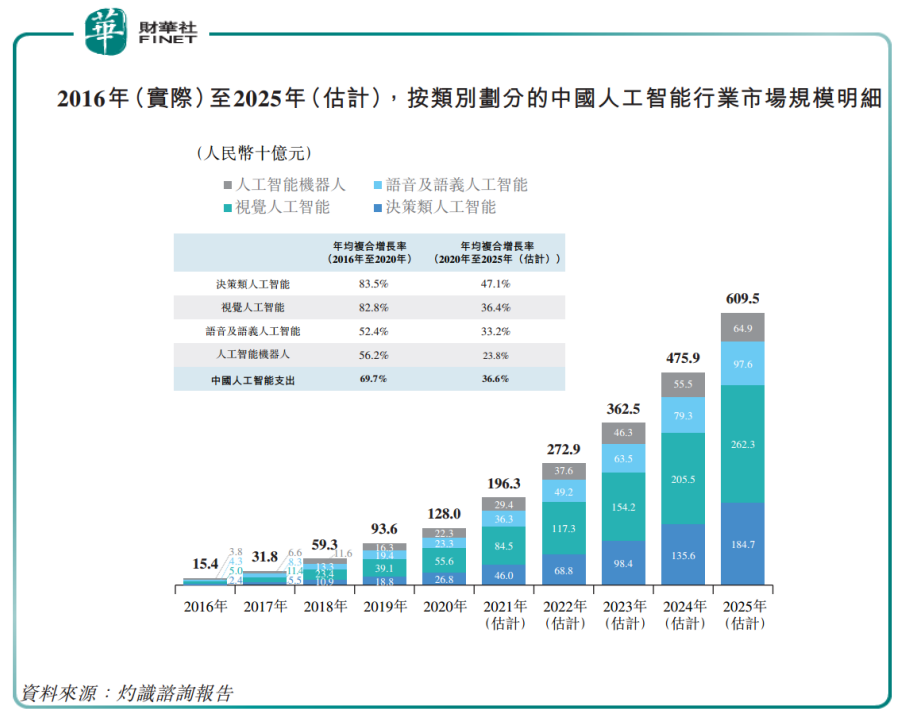

根據灼識咨詢報告,2020年,全球人工智能支出達到1092億美元,相較2016年的284億美元,年均復合增長率為40.0%,並預計於2025年提升至3258億美元,年均復合增長率為24.4%。預計到2030年,人工智能將驅動近15%的全球GDP。

中國是全球第二大人工智能市場。根據灼識咨詢報告,2020年,中國人工智能支出達到人民幣1280億元,佔全球人工智能支出約17%。

預計到2025年將增長至人民幣6095億元,年均復合增長率為36.6%。

按照應用領域,國内人工智能行業可分四大類:決策類人工智能、視覺人工智能、語音及語義人工智能、人工智能機器人。

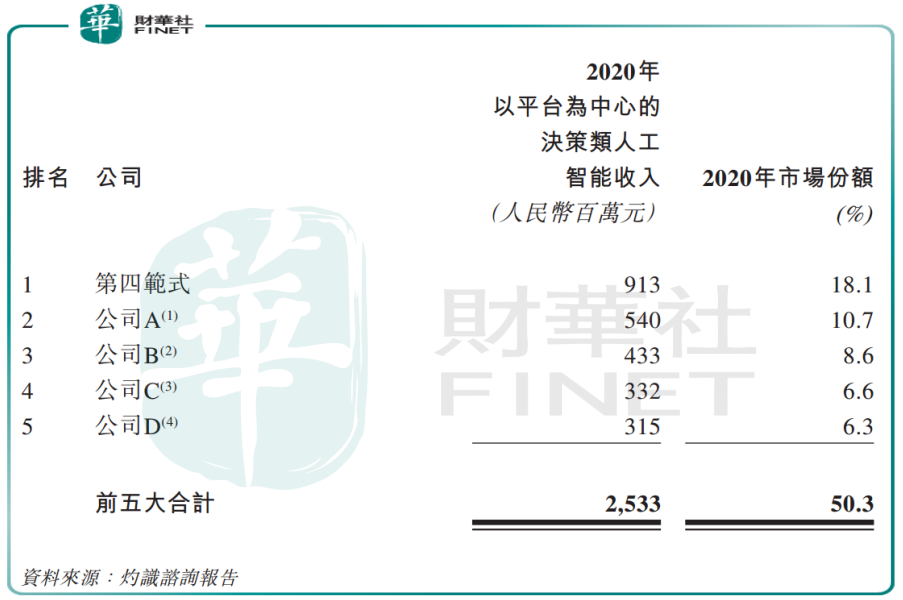

第四範式屬於決策類人工智能,並且在以平台為中心的決策類人工智能細分領域市場份額第一。

本文開篇提到的「AI四小龍」即為視覺人工智能,這個領域競爭較為激烈,已經有海康威視、中國大恒等多家上市公司;

語音語義類有科大訊飛、搜狗、百度(百度ihome等)、阿里(天貓魔盒,及與四維圖新合作等)、騰訊(微寶機器人等);

人工智能機器人領域,阿里、百度、京東、小米、海康威視等大公司均有涉足。

可以看出,雖然被劃為四大類,其實四大領域還是具有相互交集,相互依存的聯係。尤其在算法+數據的核心領域,大公司更有優勢。

雖然人工智能處於絕對的朝陽賽道,但由於AI技術變革、數據不足、應用成本較高、係統安全和治理問題以及部署等多方面因素,行業仍然面臨諸多發展瓶頸。

第四範式在招股書中表示,公司業務仍然處於商業化的相對初期階段。雖然公司目前已經落地豐富的應用場景,並擁有大量客戶,但何時能獲得自我造血能力仍有待觀察。

本次公司上市募資可以緩解部分資金壓力,從用途看,募資仍主要是投入到研發,此外還將尋求戰略投資和收購的機會,以及一般企業用途。

總結:

在國家政策引領經濟結構發展轉向下,芯片、信息技術、新能源等新興行業方興未艾。

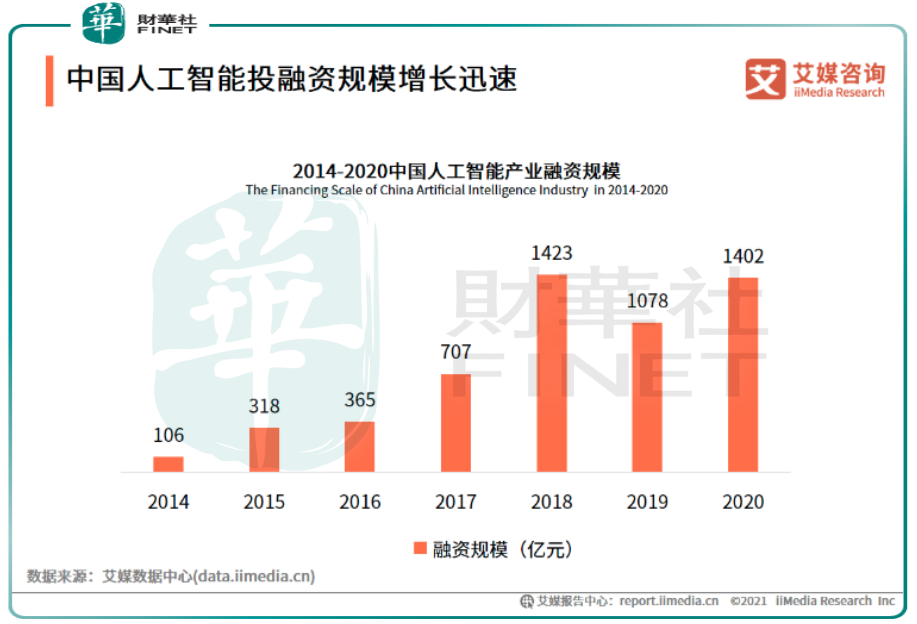

人工智能在2014年在國内逐漸發展壯大,並於2018年達到高峰,當年融資規模達到1423億元。但因為仍處於商業化初期等因素,在此後的2019年,行業風口效應有所減弱。

隨著新一輪技術革命潮湧起,人工智能也不甘於沉寂,重新回歸市場。在行業融資未提振下,上市成了行業公司的首選。

擁有股東及客戶優勢,「AI獨角獸」之一的第四範式能成功打開上市之門嗎?

撰稿:砍柴人

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享