北京時間9月15日淩晨1時,蘋果(AAPL.US)秋季發佈會在加州舉行,發佈了iPhone 13、iPhone 13 Pro、Apple Watch Series 7和全新iPad mini和iPad。

搭載採用台積電(TSM.US) 5納米工藝技術的蘋果新一代A15仿生芯片、售價按標準容量較上一代有所下降,iPhone 13系列卻未得消費者歡心,評說「沒有驚喜」,因之前某國内研報言之鑿鑿聲稱iPhone 13系列可支持低軌道衛星通訊,但發佈會上卻只字未提。

可穿戴裝備方面只發佈了手表Apple Watch Series 7,沒有需求量極大的AirPods,也讓一部分粉絲倍感失落。

總之,這次的發佈會沒有市場所期望的「燃點」,所以蘋果當日股價高開低走,收市跌0.96%,收報148.12美元,市值2.45萬億美元(約合人民幣15.78萬億和19.06萬億港元),仍是當之無愧的全球市值第一,比排名第二的微軟(MSFT.US)高出9%,比排名第三的谷歌(GOOG.US)高出28%,是A股第一股貴州茅台(600519.SH)的7.8倍、hth登录入口网页最高市值騰訊(00700.HK)的4倍。

值得注意的是,蘋果的市值飙升還是這兩年的事,見下圖。除了基本面的原因外,歐美寬松貨幣政策恐怕也起到推波助瀾的作用。

最近國際貨幣政策的風向已有轉向迹象,撇除這些外在因素,蘋果的基本面還能為高市值撐多久?我們不妨從二十年前說起。

蘋果的二十年

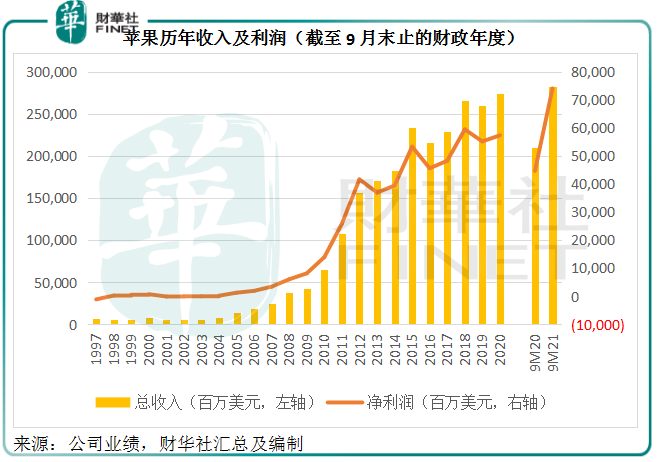

蘋果的收入規模突破千億美元是從2011年開始,那一年的淨利潤也有85%的同比增幅,達到259億,庫克正是在2011年接替喬佈斯擔任蘋果CEO。

見下圖,2011年之後,蘋果的收入及利潤顯著上升,乍一看似乎是庫克成就了蘋果。但筆者認為,前人的鋪墊才是關鍵。

庫克前任喬佈斯的傳奇故事,大家耳熟能詳,在此不贅述,我們用數據說話。

1997年,蘋果正處於風雨飄搖的時候,收入同比下降28%,淨虧損高達10.45億美元,主打產品仍是1984年首次推出的麥金塔(Macintosh)系列。

1998年,創始人之一喬佈斯因為蘋果收購其後來創業的NeXT而回歸,任臨時CEO。經過當年大刀闊斧的重組和引入新品,當年蘋果的收入雖然下降了16%,但實現扭虧為盈,產生利潤3.09億元。

在此之後,MacBook、iPod、iTunes等陸續推出,成為蘋果的多元產品線。

2007年1月,iPhone面世,為蘋果後來賣座的硬件和軟件產品組合奠定基礎。

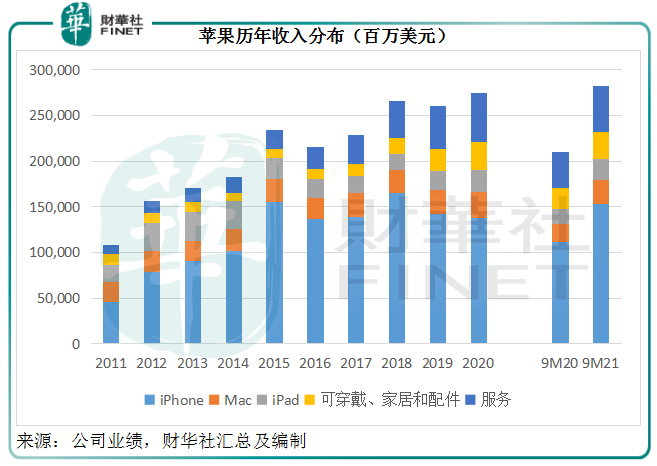

2007財年,Mac、iPod和其他音樂相關產品服務、iPhone相關、周邊和其他硬件服務、軟件服務的收入佔比分别為42.96%、44.99%、0.5%、5.25%和6.28%。

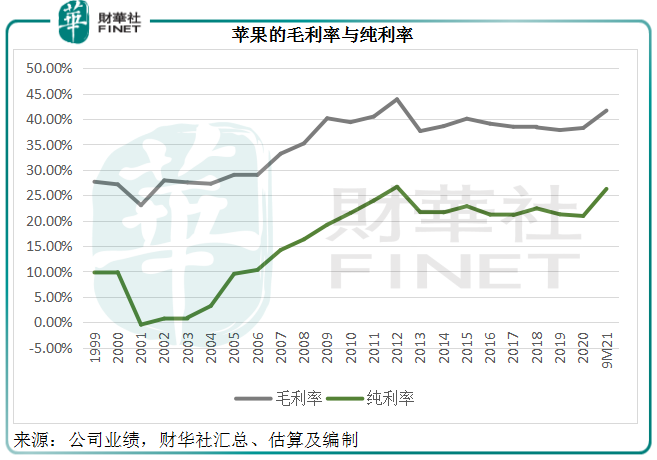

到2010年庫克接任前夕,蘋果已大致形成當前Mac、iPod和其他音樂相關產品服務、iPhone相關、iPad相關、周邊和其他硬件服務、軟件服務的重要業務部門,收入佔比分别為26.79%、20.27%、38.6%、7.6%、2.78%和3.94%——可見iPhone已是收入擔當。這一財政年度,蘋果的毛利率為39.38%,純利率為21.48%。

見下圖,喬佈斯執掌時的蘋果,毛利率和純利率為陡峭的斜線,反映增速極高,而到2011財年至2020財年期間,蘋果的毛利率和純利率大致持平——誰是真英雄一眼可辨。

當然,這可能也包含公司利潤率見頂,智能手機競爭激烈以及全球整體電腦需求收縮等因素。

蘋果的近幾年:服務重要性提高

2011年之後,iPhone一直是蘋果的業務支柱,見下圖淺藍柱。不過最近幾年,隨著網絡基建的升級以及互聯網科技的發展,可穿戴、智能家居和配件的收入佔比有所提高。

另一方面,蘋果硬件產品和軟件產品的用戶急增,大大促進了其内容和線上服務及開發社區的發展,所以近五年,服務收入增長最為顯著,從2016年的243.5億美元擴大至2020年的537.7億美元,增幅為1.2倍。

到截至2021年6月26日的9個月,服務收入同比增長27.87%,至501.48億美元,佔總收入的17.75%,而毛利佔比卻達到29.6%,毛利率比產品毛利率高出33.79個百分點,達到69.45%。

根據蘋果年報的定義,服務包括公司廣告、蘋果的保養維修服務、數字内容和其他服務,也包括地圖、Siri和免費雲服務以及蘋果TV+服務的遞延估值(這些都捆綁在特定產品的售價中)。

邏輯很簡單:用戶持有蘋果設備,對訂閱服務自然產生需求,服務的價值就越高。所以,服務與硬件之間互為關聯,產品好了,服務需求自然上升,收入也得到提高。

更為重要的是,蘋果的硬件產品築巢引鳳,吸引了大批用戶和APP開發者,蘋果通過應用商店抽成坐享其成,這正是其服務業務毛利率如此豐厚的重要原因。

蘋果的下個十年怎麽看?

但是,世事往往難全其美,樹大自然招風。

蘋果和谷歌商店遭遇反壟斷調查,近日蘋果作出適當讓步,自2022年初起允許部分内容相關服務的APP直接跳轉至服務供應商的網頁,這包括Spotify和Netflix等媒體應用。

但這些讓步並不包括熱門遊戲APP。最近蘋果與遊戲開發商Epic的爭端引起關注,早前Epic自行提供更便宜的支付方式,招致蘋果將其應用下架。

蘋果和谷歌利用對應用商店的控制來排擠對手,並向開發者抽成,已引起監管當局的關注,除了歐美等國外,近日韓國成為首個立法允許手機用戶直接向APP開發商支付費用的國家。既有此先河,未來將有更多國家作出類似舉動,蘋果恐怕難以輕易地通過應用商店享有如此高的服務收入和利潤。

另一方面,在智能手機領域,蘋果面對的競爭也不小。

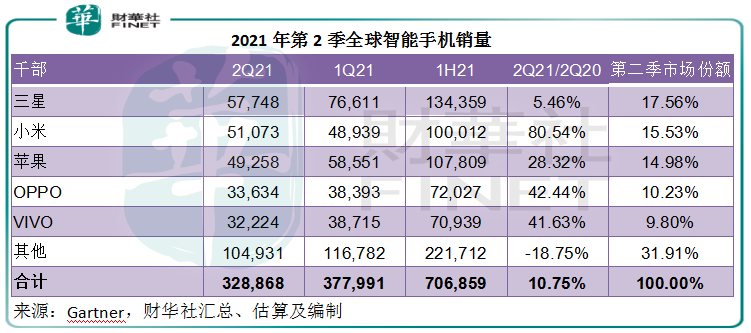

調研機構Gartner的數據顯示,2021年第2季全球智能手機銷量同比增長10.8%,至3.29億部,如果不考慮疫情對供應鏈的影響,增幅為10.2%。

其中,蘋果的手機銷量同比增長28.32%,至4925.8萬部,市場份額按年提高了2.1個百分點至15%,但排名卻由上年同期的第二下滑至第三,主因小米(01810.HK)大幅投資零售渠道以及與通信服務供應商合作,大力發展亞太區以外的全球市場,期内智能手機銷量顯著增長80.5%,市場份額由2020年第第二季的9.5%躍升至15.5%,取代了蘋果全球第二的位置。

此外,中國的其他智能手機供應商OPPO和VIVO增長也十分驚人,第二季年增幅分别達到42.4%和41.6%,顯著高於蘋果。

蘋果降低iPhone 13的定價基準,可能正是基於來自這些高性價比廠商的競爭,但降價恐怕會影響到毛利率的表現。

綜上所述,蘋果的下一個十年前景不太樂觀,硬件——產品方面將面對更多新經濟企業以及新興市場廠商的競爭,軟件——服務方面則可能被放在監管的顯微鏡下細察,而且目前該公司身上已背負來自多國的反壟斷調查,或涉及數以百億計的罰款,蘋果恐怕難以維持現有的業務和利潤優勢。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享