全整合型國際化生物製藥公司創勝集團將於9月14日至9月17日招股,公司擬發行4033萬股股份,其中香港公開發售403.3萬股,國際發售3629.7萬股,每股發行價15.8-16港元,每手500股,高盛與中金公司為聯席保薦機構,預期將於9月29日掛牌上市。

據估計,經扣除於全球發售下應付的包銷費用及開支後,假設超額配股權不獲行使,及假設發售價為每股發售股份15.9港元(以發行價中位數計算),該公司將收取所得款項淨額約5.71億港元。

其中,82%用於公司管線候選產品的研發、為進行中及計劃中的臨床及臨床前試驗、籌備註冊備案以及其他與商業化公司四款主打產品有關的步驟或活動撥資;8%用於為擴充管線及開發技術的業務發展撥資;10%用作一般營運資金及一般營運費用。

創勝集團是集發現、研究、開發、製造及業務拓展能力為一體的臨床階段生物製藥公司,致力於在腫瘤、骨科和腎病等領域創新藥的開發。

創勝集團已開發功能獨有的抗體發現平台,即免疫耐受突破(IMTB)技術平台,使公司能夠生成針對難以在齧齒動物中生成的非保守及保守蛋白質的抗體及透過使用傳統平台發現難以發現的隱藏表位。

豪華股東陣容加持

廣闊的市場空間、領先的產品管線以及強大的研發和管理團隊,使得創勝集團自成立以來就備受資本青睐。截至目前,公司的融資總額已超過3.42億美元。其中不乏禮來亞洲基金、淡馬錫、ARCH Venture Partners、中國國有企業結構調整基金、Teng Yue Partners、高瓴資本及紅杉資本中國基金等知名投資機構。

近年在醫藥領域,高瓴資本參與的新股均有不俗表現,也表明其獨到眼光及市場影響力。

核心候選藥物獨具稀缺性

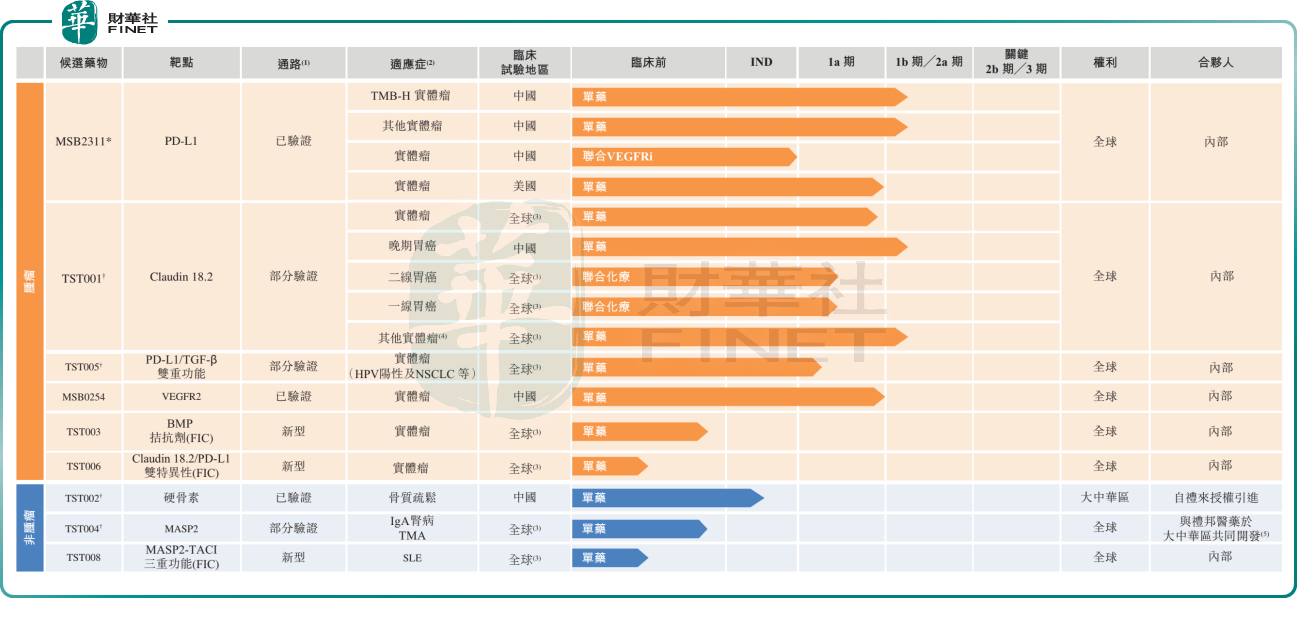

作為創新生物製藥公司,創勝集團的藥物研發顯然是重中之重。目前公司的開發管線已有9個治療用抗體新藥分子,涵蓋腫瘤、骨科和腎病等領域。

創勝集團產品管線可分為腫瘤以及非腫瘤。在腫瘤領域的新藥分子有6種。

腫瘤領域的TST001是公司關鍵候選藥物之一,是一種高親和力的靶向Claudin18.2的重組人源化單克隆抗體。

Claudin 18.2其實是一種通常在多種癌症(包括胃癌、胰腺癌、食管癌及其他癌症)中表達的緊密連接蛋白。公開數據表明,Claudin 18.2經常在胃食管癌、胰腺癌、肺癌及其他類型的實體瘤中高表達。近期有關Zolbetuximab (IMAB362)(一種嵌合Claudin 18.2抗體,具有抗體依賴的細胞介導的細胞毒性(ADCC)及補體依賴的細胞毒性(CDC)活性)的人體研究表明,在臨床試驗中與化療聯用用於治療Claudin 18.2高表達水平並曾接受Zolbetuximab (IMAB362)治療的胃癌患者的一線治療中顯示出良好的抗腫瘤效用。

TST001可通過抗體依賴性細胞毒性(ADCC)和補體依賴性細胞毒性(CDC)機製殺死表達Claudin18.2的腫瘤細胞。利用先進的工藝開發技術,TST001的岩藻糖含量在生產過程中大大降低,進一步增強了NK細胞介導的ADCC腫瘤殺傷活性。

Claudin18.2可以說是胃癌領域的實力靶點。作為中國第二高發惡性瘤種,胃癌的患者群體僅次於肺癌,因而具有龐大的潛在市場。因而靶向Claudin18.2藥物在胃癌領域的應用,也是近幾年最受追捧的投資研發熱點之一。

醫藥魔方NextPharma的數據顯示,全球在研的Claudin18.2相關項目已經多達60個,與中國公司相關的有47個,佔比近80%。

而在研發進度方面,全球範圍内僅有安斯泰來收購的Zolbetuximab(IMAB362)進入到III期階段,而創勝集團的TST001則是中國開發進度最快的Claudin18.2項目,目前已進入IIa期臨床,是全球第二款領先的單克隆抗體。

與此同時,TST001也是中國首個進行中美同步開發的Claudin18.2抗體。

雖然同屬於Claudin18.2項目,但是與Zolbetuximab(IMAB362)相比,創勝集團TST001的獨特優勢在於有望靶向更廣泛並對Claudin18.2具有更高特異性親和力的患者人群,且在具有中高度Claudin18.2表達的腫瘤中顯示出更強的抗腫瘤活性。

從時間線來看,2021年7月2日,創勝集團宣佈正在進行的TST001劑量爬坡試驗中已經在多線治療失敗的Claudin18.2表達的胃癌病人中觀察到令人興奮的單藥引起的快速和確認的腫瘤部分緩解。7月28日,美國食品和藥品監督管理局(FDA)已授予TST001孤兒藥資格認定,將用於治療胃癌及胃食管連接部癌。8月17日,創勝集團又宣佈TST001單藥的IIa期臨床試驗的第一例患者已順利完成給藥。根據招股書披露,創勝集團計劃在2022年下半年啓動TST001用於治療胃癌的全球III期注冊臨床試驗。

此外,創勝集團透過多元化的表位文庫自主選擇及開發出了對Claudin 18.2高特異性的伴隨診斷(CD)抗體。該CD抗體可在人體組織中將Claudin 18.2與Claudin 18.1進行區分,從而提高潛在試驗成功率及醫治更廣泛的患者人群。

作為創勝集團的核心產品,MSB2311是一種針對高腫瘤突變負荷(TMB-H)等多種實體瘤的人源化PD-L1單克隆抗體(單抗)候選藥物。

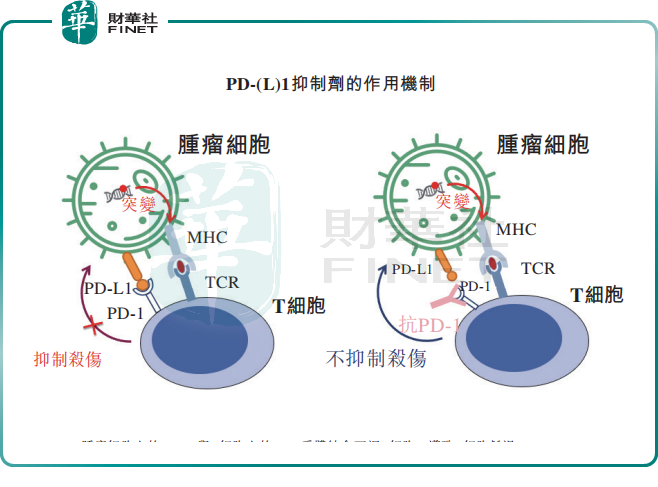

眾所周知,腫瘤是人體組織細胞異常過度增生所致,而免疫T細胞可以通過PD-1(程序性死亡受體1)識别並清除腫瘤微環境中的腫瘤細胞,但為了生存和生長,腫瘤細胞也會產生一個免疫球蛋白樣的分子,這便是PD-L1(細胞程式死亡-配體1)。

T細胞的PD-1和腫瘤細胞的PD-L1結合後會產生一個分子信號,該信號會降低免疫細胞的活性,從而阻斷了免疫細胞對腫瘤細胞的攻擊。而PD-1/PD-L1抑製劑能夠特異性地和腫瘤細胞上的PD-L1結合來抑製其表達,使功能受抑製的T細胞恢復對腫瘤細胞的識别功能,從而實現通過自身免疫係統達到抗癌作用。

MSB2311的作用原理和上述一樣,通過阻斷PD-L1和PD-1的相互作用,從而重新激活了腫瘤微環境中被抑製或衰竭的抗腫瘤效應T細胞功能。

此外,MSB2311與PD-L1的結合引發MSB2311被細胞内吞,當進入pH值低於5.5的核内體時,MSB2311可從結合的PD-L1上解離,MSB2311可再循環到質膜,並重新與其他腫瘤細胞或免疫細胞上的PD-L1結合。

因此,MSB2311作為第二代抑製劑,相較其他PD-(L)1抗體具有獨特性,可極大提高體内腫瘤的殺傷活性,並且其循環特性可延長藥物靶標在腫瘤的停留時間。

值得註意的是,MSB2311是中國僅有兩款靶向TMB-H腫瘤的候選藥物的其中一款。在美國,目前也僅有一款產品於2020年6月獲批用於治療二線不可切除或轉移性TMB-H腫瘤。

因此,不論是從國内亦或是全球範圍來說,MSB2311均具有比較強的稀缺性。

此外,腫瘤領域的新藥分子還有針對HPV陽性腫瘤及肺癌等實體瘤的PD-L1/TGF-β雙重功能抗體候選藥物TST005(也被視為關鍵候選藥物)、針對腫瘤的first-in-class抗體TST003、針對多種實體瘤的雙功能Claudin 18.2/PD-L1抗體TST006。

非腫瘤領域3款產品蓄勢待發

在非腫瘤領域,創勝集團同樣有3種新藥分子,包括針對骨質疏松的人源化硬骨素單抗候選藥物TST002(Blosozumab)、針對IgA腎病(IgAN)的人源化MASP-2單抗候選藥物TST004以及針對係統性紅斑狼瘡(SLE)等多種免疫係統疾病的TST008。

TST002、TST004也是創勝集團另外的兩種關鍵候選藥物。

其中的TST002 (Blosozumab)是一款針對嚴重骨質疏松的人源化硬骨素單抗候選藥物,該產品已獲得禮來製藥在大中華區開發及商業化Blosozumab的授權,並已在美國和日本完成臨床II期研究,且在嚴重骨質疏松的病人中獲得了優異的臨床療效。7月6日,國家藥監局已受理該產品的臨床試驗申請。

目前,在接受抗硬骨素抗體治療或自然發生的基因缺失的人群中,阻斷硬骨素活性已證實是提高骨密度(BMD)及減少骨折的有效方法。

截至2021年3月,安進的Eventity (Romosozumab)是唯一一款獲美國FDA批準的抗硬骨素抗體藥物,而國内尚無此類藥物獲批。

候選藥物市場前景如何?

腫瘤藥物市場主要與患者人口直接相關。

2015年至2019年,全球癌症總發病人數由1670萬人增加至1880萬人,而中國總癌症發病人數由390萬人增加至450萬人。到2030年,預計全球及中國癌症發病人數預計將分别達到2460萬人和580萬人。

胃癌是中國第二高發惡性腫瘤和致死疾病,Claudin18.2可以說是胃癌領域的實力靶點,因此靶向Claudin18.2的藥物擁有龐大的市場空間。

Claudin18.2陽性癌症在美國及中國的發病人數均相對較多,美國有超過5萬名Claudin18.2陽性癌症患者,而中國有57萬名Claudin18.2陽性癌症患者。就表達Claudin18.2的癌症患者而言,現有治療方案有限,尤其是胃癌及胰腺癌患者。因此,存在巨大的醫療需求缺口。

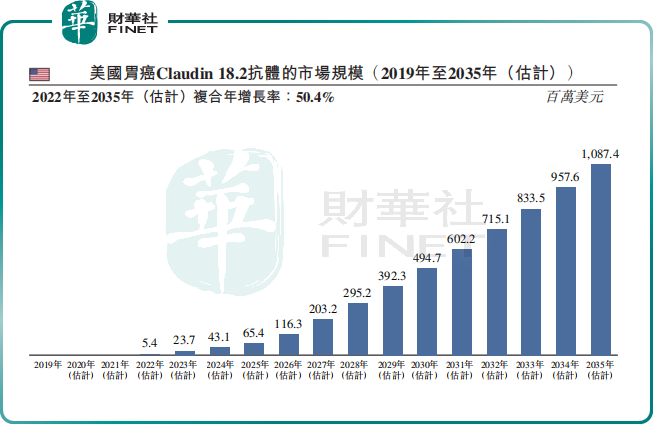

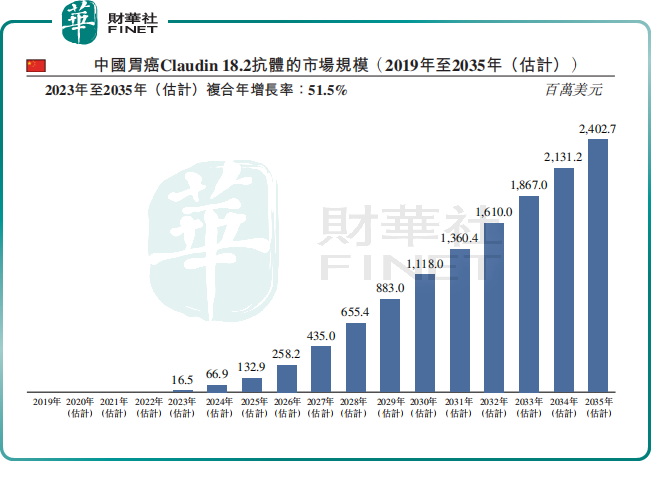

根據灼識咨詢綜合資料顯示,預計到2035年,美國和中國的胃癌Claudin 18.2抑製劑市場規模將分别達到10.87億美元和23.03億美元。

創勝集團關鍵候選藥TST001——高親和力靶向Claudin18.2重組人源化單克隆抗體,在臨床試驗中表現優異且進度領先,未來市場空間十分巨大。

PD-(L)1抑製劑市場前景也十分可觀。

目前可得的臨床數據表明,中國部分患病率最高的癌症(如肺癌、胃癌、直腸結腸癌、肝癌及食道癌)能夠對PD-(L)1類藥物治療應答。

根據灼識咨詢報告,預計中國PD-(L)1抑製劑的市場規模將由2019年的人民幣61億元增加至2030年的人民幣655億元,復合年增長率達24.1%。

具體到中國用於治療TMB-H腫瘤的PD-(L)1抗體的市場規模預計將由2025年的1540萬美元增長至2035年的5億美元,復合年增長率為42%。

同時,在全球範圍内,TMB-H PD-(L)1抗體的市場規模預計將於2025年達到約8億美元進一步增長到2035年的約40億美元。

綜合來看,創勝集團的腫瘤候選藥物前景是非常光明的,核心產品MSB2311的市場規模也在高速增長。

非腫瘤領域的3種候選藥物所針對的適應症也比較常見,同樣有著不錯的市場前景。

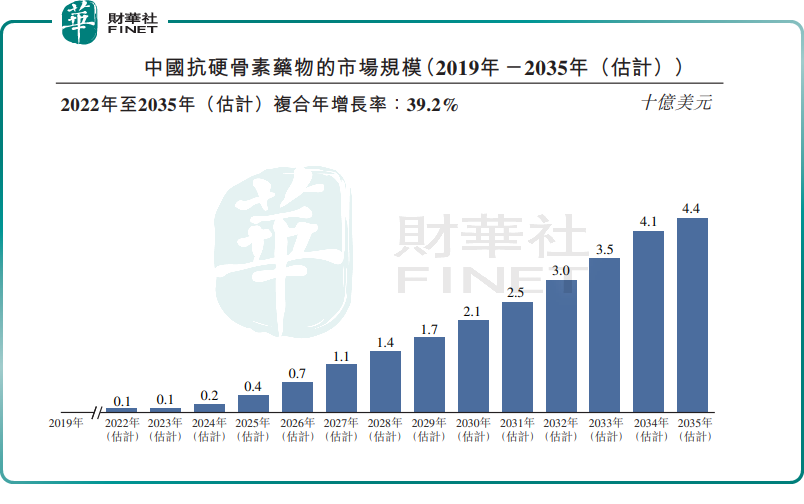

例如,國内硬骨素抑製劑的市場規模預計將在2022年擴大到1億美元,並在2035年進一步增長至44億美元,即2022年至2035年的復合年增長率達39.2%。

CDMO業務錦上添花

不過,上述的候選藥物主要是立足於未來,而當下的創勝集團絕大部分收益都來自CDMO服務(合同研發生產組織)。

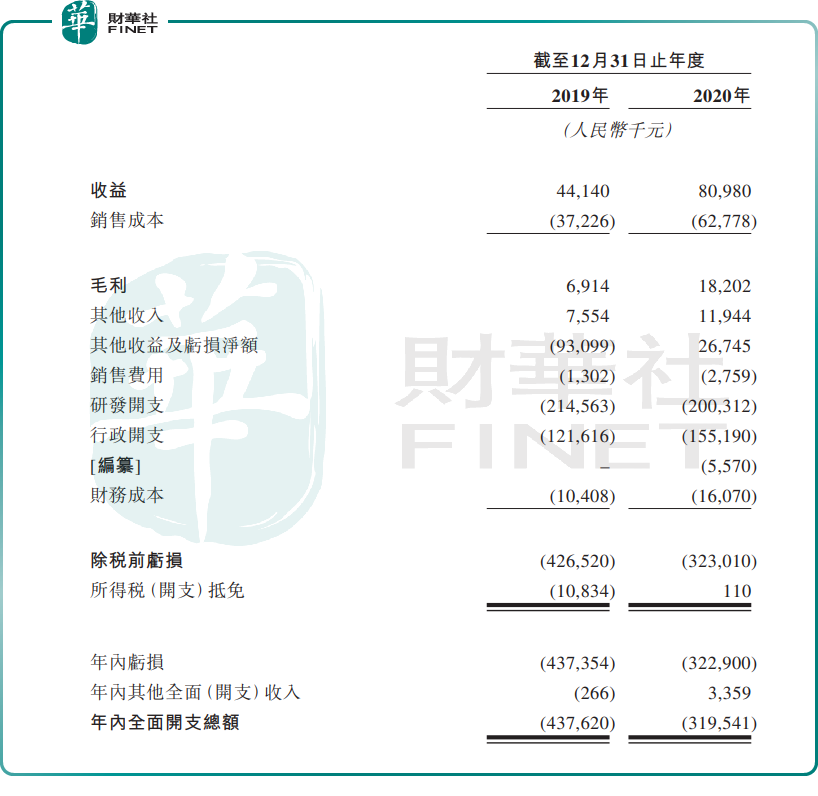

2019年、2020年,其CDMO服務分别實現收益約4414萬元(人民幣,下同)、8098萬元。

另外,包括銀行利息收入及政府補助在内的其他收入在上述期間分别為755萬元、1194萬元。

不過,研發項目產生的成本以及與經營有關的行政開支導致創勝集團在這兩年分别虧損了4.37億元,2020年虧損3.23億元。

值得一提的是,近些年來,醫藥研發與生產外包(CXO)的景氣度持續走高,CDMO正是其中一種類型。

只要新藥在研發,那麽醫藥外包行業就有發展。根據EvaluatePharma數據,全球醫藥研發費用將從2017年的1651億美元增長到2024年的2039億美元,復合增長率為3.1%。

與此同時,中國醫藥外包行業目前有兩方面的利好:由於薪酬、產業鏈等因素的影響,醫藥外包行業向中印轉移;國内醫藥行業正在經歷「仿製藥為主」向「創新為方向」的產業升級。

因此,創勝集團的CDMO業務未來有望繼續為公司業績做出貢獻,起到錦上添花的作用。

結語

腫瘤藥物市場空間廣闊,創勝集團關鍵候選產品TST001是中國開發進度最快的Claudin18.2項目,已進入IIa期臨床,是繼安斯泰來的Zolbetuximab (IMAB362)之後全球第二款領先的單克隆抗體;MSB2311是中國僅有兩款靶向TMB-H腫瘤的候選藥物的其中一款;其餘產品管線如治療嚴重骨質疏松的TST002也有序推進中。公司擁有實力強大的研發團隊及領先的研發技術,通過公開招股募集資金有望進一步加快研發進度,搶佔市場領先地位,佔據龐大的市場空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享