北京時間9月15日淩晨1時,蘋果(AAPL.US)秋季發佈會在加州舉行,發佈了iPhone 13、iPhone 13 Pro、Apple Watch Series 7和全新iPad mini和iPad。

搭載採用台積電(TSM.US) 5納米工藝技術的蘋果新一代A15仿生芯片、售價按標準容量較上一代有所下降,iPhone 13系列卻未得消費者歡心,評說「沒有驚喜」,因之前某國内研報言之鑿鑿聲稱iPhone 13系列可支持低軌道衛星通訊,但發佈會上卻只字未提。

可穿戴裝備方面只發佈了手表Apple Watch Series 7,沒有需求量極大的AirPods,也讓一部分粉絲倍感失落。

總之,這次的發佈會沒有市場所期望的「燃點」,所以蘋果當日股價高開低走,收市跌0.96%,收報148.12美元,市值2.45萬億美元(約合人民幣15.78萬億和19.06萬億港元),仍是當之無愧的全球市值第一,比排名第二的微軟(MSFT.US)高出9%,比排名第三的谷歌(GOOG.US)高出28%,是A股第一股貴州茅台(600519.SH)的7.8倍、hth登录入口网页最高市值騰訊(00700.HK)的4倍。

值得注意的是,蘋果的市值飙升還是這兩年的事,見下圖。除了基本面的原因外,歐美寬松貨幣政策恐怕也起到推波助瀾的作用。

最近國際貨幣政策的風向已有轉向迹象,撇除這些外在因素,蘋果的基本面還能為高市值撐多久?我們不妨從二十年前說起。

蘋果的二十年

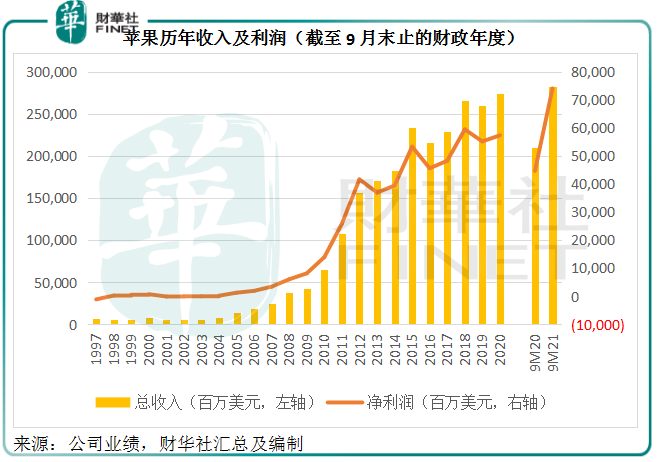

蘋果的收入規模突破千億美元是從2011年開始,那一年的淨利潤也有85%的同比增幅,達到259億,庫克正是在2011年接替喬佈斯擔任蘋果CEO。

見下圖,2011年之後,蘋果的收入及利潤顯著上升,乍一看似乎是庫克成就了蘋果。但筆者認為,前人的鋪墊才是關鍵。

庫克前任喬佈斯的傳奇故事,大家耳熟能詳,在此不贅述,我們用數據說話。

1997年,蘋果正處於風雨飄搖的時候,收入同比下降28%,淨虧損高達10.45億美元,主打產品仍是1984年首次推出的麥金塔(Macintosh)系列。

1998年,創始人之一喬佈斯因為蘋果收購其後來創業的NeXT而回歸,任臨時CEO。經過當年大刀闊斧的重組和引入新品,當年蘋果的收入雖然下降了16%,但實現扭虧為盈,產生利潤3.09億元。

在此之後,MacBook、iPod、iTunes等陸續推出,成為蘋果的多元產品線。

2007年1月,iPhone面世,為蘋果後來賣座的硬件和軟件產品組合奠定基礎。

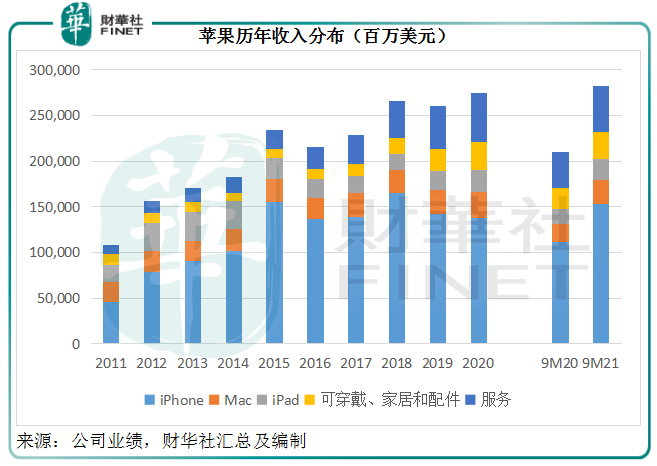

2007財年,Mac、iPod和其他音樂相關產品服務、iPhone相關、周邊和其他硬件服務、軟件服務的收入佔比分别為42.96%、44.99%、0.5%、5.25%和6.28%。

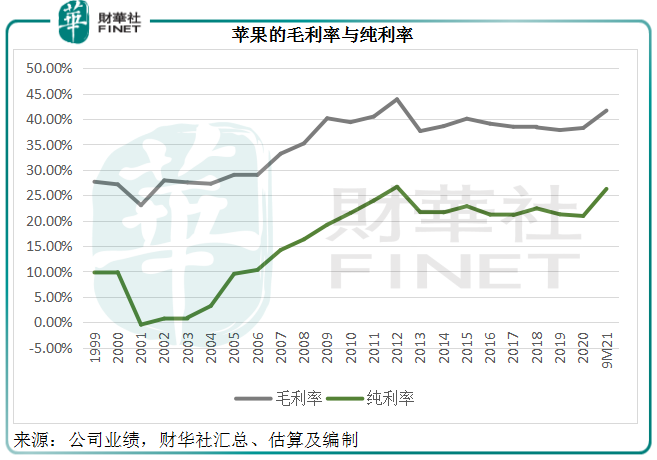

到2010年庫克接任前夕,蘋果已大致形成當前Mac、iPod和其他音樂相關產品服務、iPhone相關、iPad相關、周邊和其他硬件服務、軟件服務的重要業務部門,收入佔比分别為26.79%、20.27%、38.6%、7.6%、2.78%和3.94%——可見iPhone已是收入擔當。這一財政年度,蘋果的毛利率為39.38%,純利率為21.48%。

見下圖,喬佈斯執掌時的蘋果,毛利率和純利率為陡峭的斜線,反映增速極高,而到2011財年至2020財年期間,蘋果的毛利率和純利率大致持平——誰是真英雄一眼可辨。

當然,這可能也包含公司利潤率見頂,智能手機競爭激烈以及全球整體電腦需求收縮等因素。

蘋果的近幾年:服務重要性提高

2011年之後,iPhone一直是蘋果的業務支柱,見下圖淺藍柱。不過最近幾年,隨著網絡基建的升級以及互聯網科技的發展,可穿戴、智能家居和配件的收入佔比有所提高。

另一方面,蘋果硬件產品和軟件產品的用戶急增,大大促進了其内容和線上服務及開發社區的發展,所以近五年,服務收入增長最為顯著,從2016年的243.5億美元擴大至2020年的537.7億美元,增幅為1.2倍。

到截至2021年6月26日的9個月,服務收入同比增長27.87%,至501.48億美元,佔總收入的17.75%,而毛利佔比卻達到29.6%,毛利率比產品毛利率高出33.79個百分點,達到69.45%。

根據蘋果年報的定義,服務包括公司廣告、蘋果的保養維修服務、數字内容和其他服務,也包括地圖、Siri和免費雲服務以及蘋果TV+服務的遞延估值(這些都捆綁在特定產品的售價中)。

邏輯很簡單:用戶持有蘋果設備,對訂閱服務自然產生需求,服務的價值就越高。所以,服務與硬件之間互為關聯,產品好了,服務需求自然上升,收入也得到提高。

更為重要的是,蘋果的硬件產品築巢引鳳,吸引了大批用戶和APP開發者,蘋果通過應用商店抽成坐享其成,這正是其服務業務毛利率如此豐厚的重要原因。

蘋果的下個十年怎麽看?

但是,世事往往難全其美,樹大自然招風。

蘋果和谷歌商店遭遇反壟斷調查,近日蘋果作出適當讓步,自2022年初起允許部分内容相關服務的APP直接跳轉至服務供應商的網頁,這包括Spotify和Netflix等媒體應用。

但這些讓步並不包括熱門遊戲APP。最近蘋果與遊戲開發商Epic的爭端引起關注,早前Epic自行提供更便宜的支付方式,招致蘋果將其應用下架。

蘋果和谷歌利用對應用商店的控制來排擠對手,並向開發者抽成,已引起監管當局的關注,除了歐美等國外,近日韓國成為首個立法允許手機用戶直接向APP開發商支付費用的國家。既有此先河,未來將有更多國家作出類似舉動,蘋果恐怕難以輕易地通過應用商店享有如此高的服務收入和利潤。

另一方面,在智能手機領域,蘋果面對的競爭也不小。

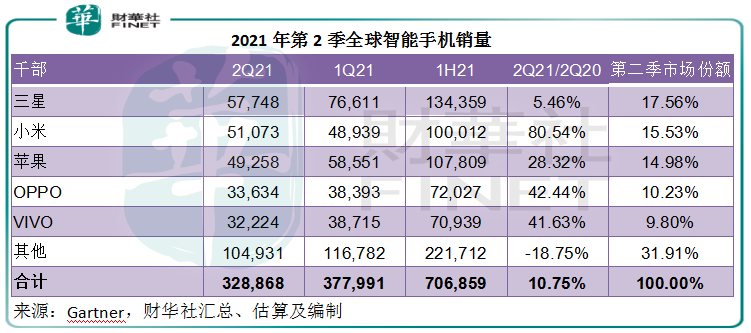

調研機構Gartner的數據顯示,2021年第2季全球智能手機銷量同比增長10.8%,至3.29億部,如果不考慮疫情對供應鏈的影響,增幅為10.2%。

其中,蘋果的手機銷量同比增長28.32%,至4925.8萬部,市場份額按年提高了2.1個百分點至15%,但排名卻由上年同期的第二下滑至第三,主因小米(01810.HK)大幅投資零售渠道以及與通信服務供應商合作,大力發展亞太區以外的全球市場,期内智能手機銷量顯著增長80.5%,市場份額由2020年第第二季的9.5%躍升至15.5%,取代了蘋果全球第二的位置。

此外,中國的其他智能手機供應商OPPO和VIVO增長也十分驚人,第二季年增幅分别達到42.4%和41.6%,顯著高於蘋果。

蘋果降低iPhone 13的定價基準,可能正是基於來自這些高性價比廠商的競爭,但降價恐怕會影響到毛利率的表現。

綜上所述,蘋果的下一個十年前景不太樂觀,硬件——產品方面將面對更多新經濟企業以及新興市場廠商的競爭,軟件——服務方面則可能被放在監管的顯微鏡下細察,而且目前該公司身上已背負來自多國的反壟斷調查,或涉及數以百億計的罰款,蘋果恐怕難以維持現有的業務和利潤優勢。

毛婷

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)