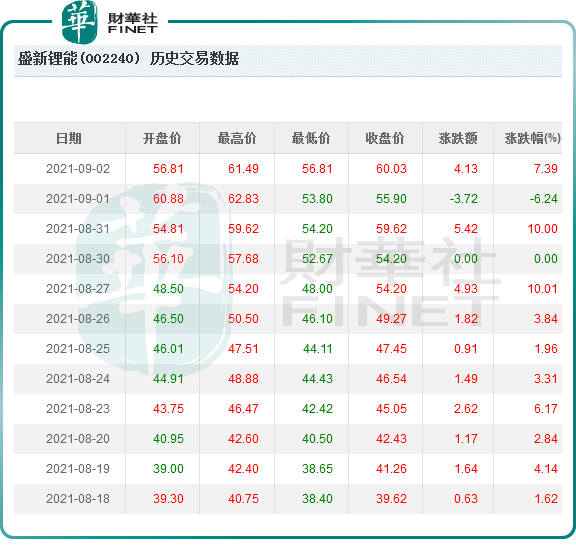

盛新鋰能(002240.SZ)從2021年8月份下旬開始就出現一波波的持續性的上漲浪潮,9月2日的收盤價為60.03元,創下歷史最高記錄,9月3日再次以62.80元的收盤價創下新高,相對於去年同期13.56元的收盤價,期間漲幅超過3倍。

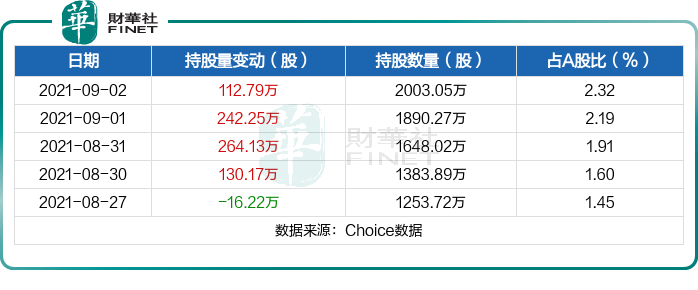

而且,還獲得了北向資金的青睐,在2021年9月2日公司獲深股通增持112.79萬股,已連續4日獲深股通增持,共計749.33萬股,最新持股量為2003.05萬股,佔公司A股總股本的2.32%。

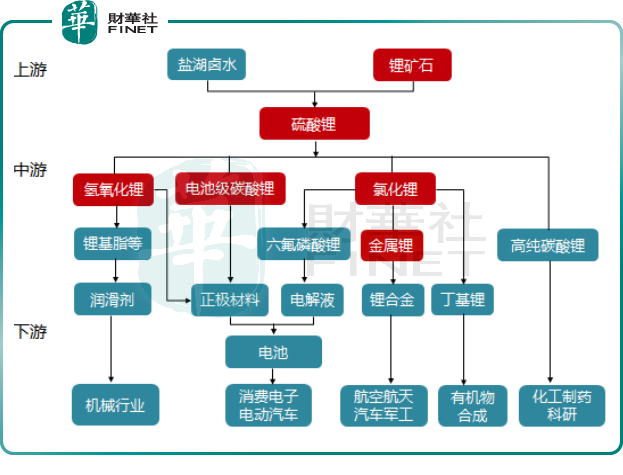

盛新鋰能的盈利模式與贛鋒鋰業、天齊鋰業、融捷股份、鹽湖股份、西藏礦業等相似,都是以控股、收購等方式鎖定鋰電池上遊的資源板塊(主要是鋰礦山、鋰鹽湖),然後再開採、加工成碳酸鋰、氫氧化鋰等鋰電池正極所需原材料。在產業鏈中位於上遊,如下圖所示:

在二級市場上,贛鋒鋰業股價已經突破220元;天齊鋰業已經突破130元;融捷股份屬於後起之秀,已經在逼近200元的路上;西藏礦業已經突破80元,在逼近100元的路上;鹽湖股份一摘帽子,當天就突破了40元。

總之,這幾家公司的股價走勢都是一邊漲,一邊創新高,縱然中途會有小幅度的回落,整體走勢還是驚豔的。

盛新鋰能的「出圈」與融捷股份頗為相似,融捷股份是本來手中有礦,過去因為種種原因沒能順利動工,導致業績萎縮,2021年順利開工,業績出現振興,股價也順勢而起;盛新鋰能也是因為去年疫情、汛期等原因導致鋰輝石的開採量沒有上去,影響了公司的業績,今年形勢好轉,好日子盼來了。

01 鋰礦情況

2019年,盛新鋰能通過收購盛屯鋰業100%股權將鋰礦資產收入囊中,這個盛屯鋰業的主要資產為子公司奧伊諾礦業75%的股權,奧伊諾礦業(相當於盛新鋰能的孫公司)主要從事鋰輝石礦的採選和鋰精礦的銷售業務。

奧伊諾礦業擁有四川省金川縣業隆溝鋰輝石礦採礦權和四川省金川縣太陽河口鋰多金屬礦詳查探礦權,其中業隆溝鋰輝石礦已於2019年11月投產,原礦生產規模40.50萬噸/年,產出的鋰精礦可供致遠鋰業用於鋰鹽生產(折合鋰精礦約7.5萬噸),相較其它純外購鋰精石公司,具有成本優勢和資源保證。

這一點可以從官方的對外聲明得到印證,盛新鋰能9月1日在投資者互動平台表示,目前除奧伊諾礦業產出的鋰精礦外,其他均為從外部採購。

2021年8月,盛新鋰能發佈公告,以現金出資方式向盛屯鋰業增資人民幣25000萬元。本次增資完成後,盛屯鋰業的注冊資本由人民幣55000萬元增至人民幣80000萬元。大規模的增資,也看出其對上遊鋰礦資產的重視程度。

2020年公司營業收入約為17.91億元,同比下降21.43%,業績的下滑一是由於原礦、鋰精礦的出貨量降低、進而導致鋰鹽產量降低;二是由於電池級碳酸鋰、電池級氫氧化鋰等鋰鹽產品的市場報價較低。

2020 年,奧伊諾礦業的生產經營活動受到新冠肺炎疫情及汛期極端天氣影響較為嚴重,導致整個年度的採礦時間較短,原礦產量未達預期,用於選礦產出精礦的原料不足,鋰精礦也未達預期。2020 年全年奧伊諾礦業計劃產出原礦29.70 萬噸,計劃產出鋰精礦5.67 萬噸;2020 年全年實際產出原礦7.36 萬噸、實際產出鋰精礦1.07 萬噸,已經出售給另一家子公司致遠鋰業,用於生產鋰鹽。

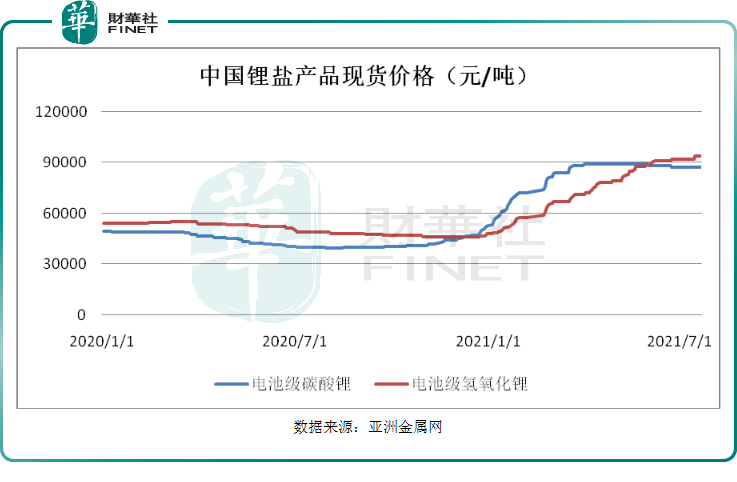

2020 年新冠肺炎疫情的爆發與蔓延導致新能源汽車市場受到很大影響,部分主流車企出現停產情況,下遊市場的需求放緩疊加澳洲鋰精礦市場受供給過剩的影響,導致上遊鋰鹽價格一直維持在較低水平,尤其是2020年下半年,鋰鹽市場報價跌至45000元/噸的行情,具體價格走勢情況如下:

從上圖可以看出,進入2021年後,鋰鹽的價格出現反轉的趨勢,6月底,電池級碳酸鋰國内報價為87000元/噸,較年初上漲64%,電池級氫氧化鋰報價較94000元/噸,較年初上漲超過90%;生意社官網大宗商品欄目顯示,9月份電池級碳酸鋰市場報價已經突破13萬,如下表所示:

市場報價的利好,無疑是對生產鋰鹽的企業業績的增長創造有利條件。剩下的也是最要緊的是,把產量提升上去。

2020 年,奧伊諾礦業委託四川省地質礦產勘查開發局化探隊在業隆溝鋰礦區範圍内開展補充生產勘探工作,共求獲新增探明資源量+控制資源量+推斷資源量礦石量203.9 萬噸,含氧化鋰資源量26995 噸;增儲後礦石量達到857.9 萬噸,含氧化鋰資源量111451 噸。

除了前文提到的自有礦山原礦年生產規模40.5萬噸,折合鋰精礦約7.5萬噸,公司積極推動增儲,與銀河鋰業、AVZ礦業等境外鋰礦資源企業簽署了長期承購協議,公司繼續積極尋找海内外優質鋰資源標的,通過投資/包銷等形式鎖定上遊鋰資源。

02鋰鹽情況

目前盛新鋰能的鋰鹽業務由子公司致遠鋰業和遂寧盛新實施,其中致遠鋰業設計產能4萬噸,已於2020年第四季度全部建成;遂寧盛新設計產能3萬噸,首期2萬噸氫氧化鋰項目已於2020年末開工建設,公司鋰鹽產能位居國内前列。致遠鋰業4萬噸加上遂寧盛新2萬噸,也就是說公司的整體鋰鹽產能2021年底達6萬噸。

客戶方面,公司已與寧德時代、中航鋰電、廈門鎢業、杉杉能源、LGI、貝特瑞、德方納米、當升科技、容百科技等行業領先企業簽署長期供貨協議。

前文提到,碳酸鋰最新市場報價達到13萬/噸,碳酸鋰價格若能維持在高位,而遂寧盛新的產能逐步爬坡,量價齊升,有望提升公司業績。

公司鋰鹽項目由姚開林先生帶領的團隊負責實施,該團隊具有豐富的鋰鹽產品研發、生產管理經驗和深厚的專業功底,曾主導參與了「電池級單水氫氧化鋰的制備方法」、「硫酸鋰溶液生產低鎂電池級碳酸鋰的方法」等五項發明專利的研發,是「中國有色金屬行業電池級碳酸鋰標準」的主要起草人之一。

由此看出,公司在生產加工鋰鹽方面的技術路線是成熟的,只要保證上遊的原材料(主要是鋰精礦)的工藝,那麽鋰鹽產品的產量與銷量就能保證。

2021上半年,公司鋰鹽產品產量1.85萬噸,同比增長150.24%;銷量1.77萬噸,同比增長324.35%;鋰鹽產品銷售收入99154.11萬元,同比增長484.20%,由於上遊資源内供的比重大,這讓公司的毛利率到達36.24%較高水平。另外,遂寧盛新在四川射洪投資建設年產3萬噸氫氧化鋰項目,其中首期2萬噸已於2020年末開工建設,目前建設進展情況良好。

2021年公司根據發展戰略,對外出售了稀土業務子公司萬弘高新51%股權、人造板業務參股公司廣東威利邦45%股權和台山威利邦21.43%股權,交易完成後,公司不再持有萬弘高新、廣東威利邦、台山威利邦股權。目前公司還有少量林木業務,後續公司將根據發展戰略適時對其進行剝離,並繼續對外轉讓剩餘的人造板業務參股公司股權。

剝離非鋰電業務,也足以看出盛新鋰能 ALL IN 新能源上遊材料的決心。

我們可以這樣來看,只要外在的市場環境是好的——鋰鹽報價是高漲的,同時客戶需求量也是旺盛的,;内在的產能產量是在按照計劃釋放的——奧伊諾礦山開採順利、鋰鹽項目的加工順利,那麽盛新鋰能的業績是大概率要上漲的。

一般上市公司收購資產,會有個對賭協議,盛新鋰能當初全資收購盛屯鋰業也有,前文提到因為疫情等原因2020年沒能實現,2021年8月,盛新鋰能調整盛屯鋰業業績承諾,約定盛屯鋰業2021 年度淨利潤不低於9433.87 萬元,2022 年度淨利潤不低於11455.78 萬元,2023 年度淨利潤不低於 11531.12 萬元,2019 年及 2021-2023 年累計淨利潤合計不低於31811.93 萬元。

形勢好轉了,腰板挺直了,盛新鋰能在二級市場上會不會像贛鋒鋰業、天齊鋰業那樣勇猛一回,挺值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享