編者按

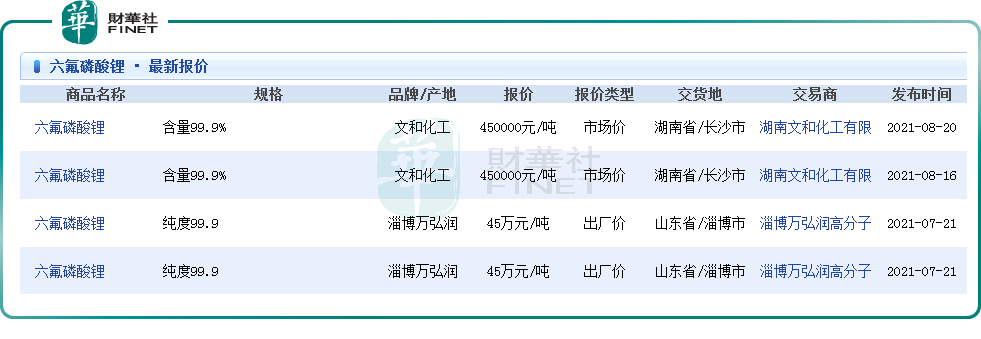

作為動力電池電解液核心材料——六氟磷酸鋰,正在經歷一波波的漲價潮,市場報價數據從2020年7月最低不足7萬元/噸,到2021年6月突破30萬元/噸,7月突破40萬元/噸,8月已經突破45萬/噸,強勢上漲的背後邏輯是什麽?在上下遊產業鏈中所處什麽位置?市場前景多大,以及行業壁壘多高?六氟磷酸鋰的崛起能夠帶來哪些投資機會?六氟磷酸鋰概念股誰更有發展潛力?

財華社《六氟磷酸鋰「火熱來襲」》專題將會一一解答,本文是該專題開篇。

我們先來看看六氟磷酸鋰概念股近日在二級市場的表現,從2021年8月24日的收盤價來看,天賜材料漲停的同時又創下140.84元的歷史新高;多氟多同樣也是漲停的同時又創下55.66元的新高;永太科技雖沒有漲停,但也依然以44.15元的收盤價創下新高;延安必康也呈現小幅上漲。

六氟磷酸鋰板塊能夠在二級市場呼風喚雨,歸根結底是受益於在產業鏈潛藏的巨大紅利。

我們先來看看六氟磷酸鋰是什麽,有什麽用途。

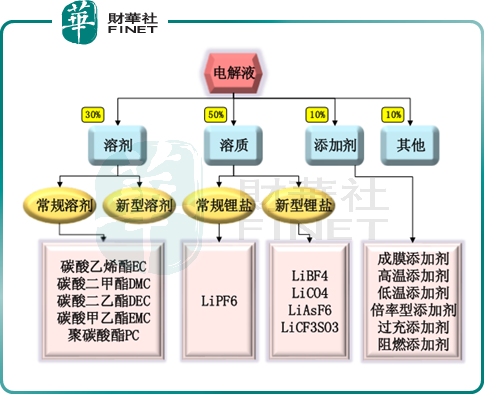

六氟磷酸鋰是一種無機物,化學式為LiPF6,白色結晶或粉末。易溶於水、還溶於低濃度甲醇、乙醇、丙酮、碳酸酯類等有機溶劑,一般動力電池的電解液由溶劑、溶質、添加劑等構成,六氟磷酸鋰可以說電解液成分最重要的組成部分,約佔到電解液總成本的40%,電解液各個成分對應的成本比例如下所示:

六氟磷酸鋰作為鋰離子電池電解質,主要用於鋰離子動力電池、鋰離子儲能電池及其他日用電池,同時是近中期不可替代的鋰離子電池電解質。而鋰離子動力電池主要應用於下遊的新能源電動汽車、鋰離子儲能電池主要用於發電側的儲能領域。

鋰離子動力電池目前主要分為兩大類,一類是磷酸鐵鋰離子電池,一類是三元高鎳鋰離子電池,無論是哪類,都需要用得到電解液,進而用得到六氟磷酸鋰。

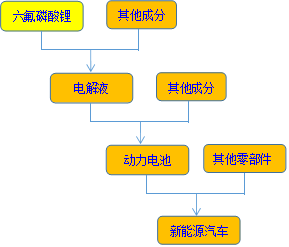

在當下的新能源汽車中,動力電池約佔汽車總成本的比例約為40%,在動力鋰電池的材料成本構成中,電解液約佔動力電池總成本為15%左右的,六氟磷酸鋰約佔到電解液總成本的40%,也就是說,六氟磷酸鋰佔新能源汽車的總成本大約為:40%×15%×40%=2.4%,具體在新能源汽車產業鏈的位置如下所示:

六氟磷酸鋰目前的制取工藝方法主要有四種:氟化氫溶劑法、有機溶劑法、離子交換法、氣-固反應法。

有機溶劑法:是將LiF固體懸浮於有機溶劑中,然後通入純化後的PF5氣體,反應生成的LiPF5直接溶解在有機溶劑中,所得溶液可直接用作鋰離子電池的電解液。該方法缺點是反應原料會和部分有機溶劑發生聚合、分解等反應,很難獲得高純度產品。

離子交換法:是將六氟磷酸鹽與含鋰化合物在有機溶劑中發生離子交換反應,得到六氟磷酸鋰的方法。該方法缺點是所制備的產品純度不高,六氟磷酸鋰比較容易吸水,必須使用安全無水的溶劑,對溶劑的要求高,相對的原料成本也較高。

氣-固反應法:是將經過處理的過孔LiF固體與PF5氣體直接反應,生成LiPF6,該方法的優點是反應步驟少,操作簡單。缺點是反應過程中需要使用幹燥惰性氣體進行保護,因此對反應容器的密封性要求高,分離純化較為復雜,且純度低。

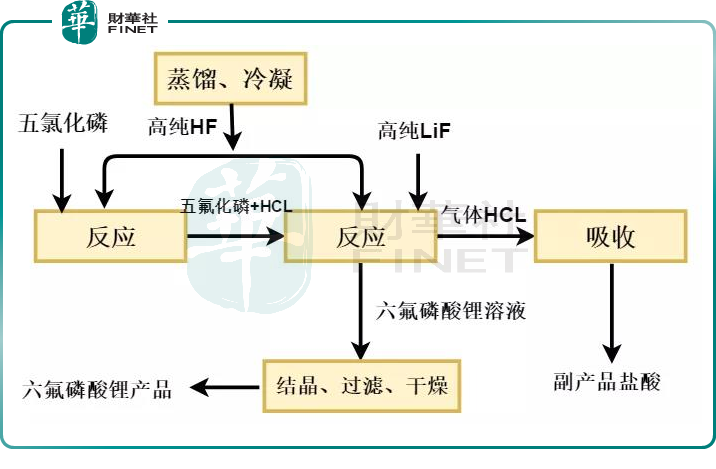

氟化氫溶劑法:是將鹵化鋰溶解在無水氟化氫中,再通入高純PF5氣體進行反應,生成六氟磷酸鋰晶體,再經過分離、幹燥得到六氟磷酸鋰產品,為目前工業化的主流制取方法,具體流程圖如下:

從上述流程圖中可以看出,六氟磷酸鋰的成本主要是五氯化磷、無水氫氟酸、LiF,而這三者最近並無漲價的迹象,也就是說六氟磷酸鋰的漲價不是因上遊施壓引起的。

再反觀下遊,六氟磷酸鋰的一級下遊是電解液與動力電池,二級下遊是新能源汽車,2021年以來的新能源汽車產銷量不斷創新高,下遊的高需求傳遞到中遊的動力電池行業,然後再傳遞到電解液行業,最終造成六氟磷酸鋰供需矛盾拉緊。

這種價格上漲能持續多久?

還得看行業整體的供應啥時候能把產能提升上來。目前來看,短時間内這個產品的整體供應很難上去。

主要原因是,一方面,六氟磷酸鋰的原材料具有較強的毒性和腐蝕性,對生產的安全性和環保性都有較高的要求,所以一般對企業的資質背景有較高要求,生產資質的獲批難度比較大,短期内廠商數量難以大量增加;

另一方面,生產線的建設周期一般為18-20個月,設備的定制、認證都需要較長時間,生產線擴產後產能釋放也需要較長時間,所以短期已有企業的產能也難以大幅增加。

因此,儘管現有公司在擴充不斷的產能,但短期内六氟磷酸鋰的供需緊張情況不會緩解,漲價後再降價的可能性極小。

簡而言之,下遊需求增強,整體行業的供給又一時半會無法滿足下遊需求,這是近期一波波漲價潮的原因所在。

回顧一下六氟磷酸鋰的價格走勢歷史迹象,能發現一些規律。

15-16年,伴隨著六氟價格的快速上漲,眾多六氟企業紛紛擴產去搶食市場,六氟行業的大規模擴產又導致供給上升、行業價格逐漸下降,2016-2018年價格進入下降通道。

19-20年由於國内新能源汽車銷量的不及預期,較差的六氟磷酸鋰需求致使行業價格跌至歷史低谷,2020年7-9月市場價格降至6.5萬/噸的歷史低位,到了2021年擡頭迹象愈發明顯,4月份的報價漲到了22萬元/噸,7月突破40萬元/噸,8月已經突破45萬/噸。

最近的8月份,深圳一家動力電池企業的内部人士曾對外表示,「肯定買不到,現在不完全是價格的問題了,是拿著錢也買不到貨。」據了解,當天,該公司召開專題會討論電解液的供應問題。

任何一個行業的發展前景都是取決於最下遊的需求,最下遊的發展前景決定著整個產業鏈的命脈,對六氟磷酸鋰行業來說,最下遊就是新能源汽車行業,新能源汽車行業無論是國家政策層面,還是從2021年後的銷量表現,都是蒸蒸日上的大勢所趨。

動力電池主要分為三元材料電池和磷酸鐵鋰電池。一般來說,三元材料電池的電解液耗用量為 1100-1200 噸/GWh,磷酸鐵鋰電池的電解液耗用量為 1500-1600 噸/GWh,為方便估算,假定未來這兩類電池的裝機量比例為1:1,那麽鋰電池的電解液綜合耗用量大約為 1350噸/GWh。

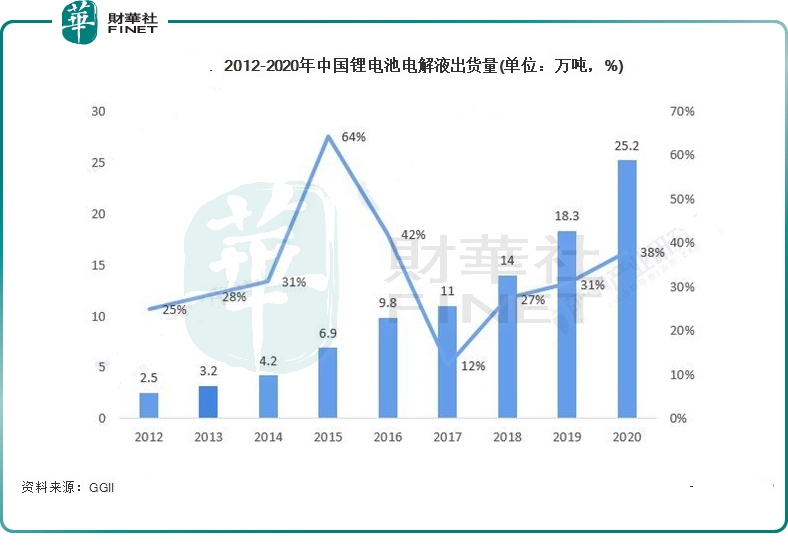

相關機構預計2021年國内動力電池裝機量為273GWh,2025年動力電池裝機量大約為1163GWh,那麽2021年國内電解液的需求量為1350*273=36.85萬噸;2025年國内電解液的需求量為1350*1163=157萬噸。國内鋰電池電解液歷史出貨量如下表所示:

根據天賜材料在投資者交流平台的回復,目前 1 噸六氟磷酸鋰大約可以配制 8 噸電解液,由此可以推算出2021年國内六氟磷酸鋰的需求量為36.85/8=4.6萬噸;2025年國内六氟磷酸鋰的需求量為157/8=19.63萬噸。

在回到供給端,相對於需求,目前整個六氟磷酸鋰的行業的產能是不足的,首先是現有的參與公司數量少,主要的公司有天賜材料、多氟多、天際股份、永太科技等;再者,參與門檻較高,一個是環保要求,申請資質周期長,生產線的搭建也耗費大量時間成本(一般18-20個月)。

可替代性方面,目前為止,還沒有發現比六氟磷酸鋰的性能更加可靠的替代品,也就是說,六氟磷酸鋰在電解液行業的市場地位是暫時無法動搖的。

下遊客戶的高額預付保供,也能體現出該行業的炙手可熱。大客戶方面,目前六氟磷酸鋰行業主要分為寧德係、比亞迪係。寧德時代與比亞迪都是通過「長單」鎖倉深入綁定上遊。

寧德係:代表公司有天賜材料、永太科技等。

比亞迪係:代表公司有多氟多、天際股份等。

2021年8月3日,永太科技披露與寧德時代簽訂採購協議,由寧德時代向公司採購六氟磷酸鋰、雙氟磺酰亞胺鋰(LIFSI)和碳酸亞乙烯酯(VC)產品。

據協議,在2021年7月31日至2026年12月31日,寧德時代向公司採購六氟磷酸鋰的最低量為24150噸。對雙氟磺酰亞胺鋰(LIFSI),寧德時代在明年内最低採購量為3550噸,2023年至2026年最低採購量為永太科技實際產能的80%;此外,在永太科技的碳酸亞乙烯酯(VC)投產且達產200噸/月後,協議期間内寧德時代的最低採購量不低於200噸/月。

雙方約定,在協議簽訂後10日内,寧德時代應向永太科技預付產品貨款合計6億元。6個億的預付款相當於財務資助,永太科技可以用來快速提升產能,從而保障供應。按照5%的利率計算,6個億的年資金成本約3000萬元,寧德時代為了綁定上遊,這些都無暇顧及了,由此也可看出六氟磷酸鋰目前多麽炙手可熱。

寧德時代還在2021年5月與天賜材料全資子公司——寧德市凱欣電池材料有限公司簽約,兩年内由寧德凱欣向寧德時代供應六氟磷酸鋰使用量為1.5萬噸的對應數量電解液產品。

同樣的,寧德時代需要向寧德凱欣預付貨款6.75億元,道理同上。寧德時代都要支付高額預付款「搶貨」,六氟磷酸鋰的供應緊張可見一斑。

國内另一家電池巨頭比亞迪也不甘落後。比亞迪則把多氟多、天際股份「搶到了碗里」。

2021年7月17日,多氟多公告,公司及旗下子公司先後與比亞迪、孚能科技、EnchemCo.,Ltd.簽訂六氟磷酸鋰銷售合同,訂單合計涉及近1萬噸六氟磷酸鋰,且交付期限集中為今年7月至2022年底。其中,比亞迪預計採購六氟磷酸鋰6460噸,孚能科技將採購1700噸。

此外,天際股份子公司新泰材料與比亞迪簽訂六氟磷酸鋰長單,其中,2021年7月至2022年12月向深圳比亞迪供應不少於3500噸六氟磷酸鋰;2023年供應3600噸至7800噸,具體可供產能2022年12月再行協商。

海外巨頭LG也是這種套路,嘗試與中國供應商「鎖單」。2021年7月,天賜材料全資子公司九江天賜與LG簽訂協議,約定2021年下半年至2023年底,LG向九江天賜採購預計總數量為5.5萬噸的電解液產品。

物以稀為貴,「鎖單」現象的出現,正是行業景氣度最有力的印證。

行業壁壘方面,六氟磷酸鋰項目投資強度大,擴產周期長,新進入競爭者需要足夠的資金支持以及長回報周期承受能力,進入壁壘較高,即使目前行業開工率、產量上行明顯,但主要的增量還是集中在技術成熟、產品優質、客戶穩定的龍頭企業。

這一點可以從天賜材料的擴產(2000噸/年六氟磷酸鋰項目)不斷被延期可以得到印證,該項目於 2017 年 10 月開工建設,本來計劃2個月後就完工,因設備改用進口導致延長至 2018 年 10 月31 日;後因增設了危險品倉庫的建設,導致完工日期延長至2018 年 12 月;後因受環保整治趨嚴影響,項目施工材料採購滞後,導致完工日期延長至 2019 年 6 月;後因換部分設備及新採購部分管道材料,導致完工日期延長至2019 年 12 月。

2004 年之前,日本的瑞星化工、森田化學和關東電化壟斷了六氟磷酸鋰行業, 在 2012-2014 年左右中國企業開始突破六氟磷酸鋰的制備技術與工藝,儘管外資企業也在推出新工藝與配方,但國内外產品的差距已經不大。

如今,六福磷酸鋰的主要陣地已經由國外轉移到國内,這與動力電池行業的發展軌迹是極為相似的。

現在主營業務上佈局六氟磷酸鋰產品的上市公司有:天賜材料,多氟多,天際股份,永太科技,延安必康等。

下遊的高漲需求釋放出來的紅利信號,行業内部總是比外部先知,其實,六氟磷酸鋰行業「產能軍備賽」早就打響了。

天賜材料(002709.SZ)2021年5月在投資者互動平台表示,目前擁有30000噸/年的液體六氟磷酸鋰名義產能及2000噸/年的固體六氟磷酸鋰名義產能。2020年非公開發行的募投項目里,還有60000噸/年的液體六氟磷酸鋰在建產能。

值得一提的是,對天賜而言,六氟磷酸鋰目前是自用狀態,2020年天賜共交付電解液超7.3萬噸,同比增長超過52%。

除此之外,作為動力電池的另一原材料——正極材料磷酸鐵鋰,也是天賜材料重點佈局的對象。

多氟多(002407.SZ)2020年報顯示,公司自主研發的晶體六氟磷酸鋰目前具備年產1萬噸生產能力,2021年下半年達到1.5萬噸生產能力。新材料項目中的主要產品包括六氟磷酸鋰、新型鋰鹽和電子化學品等,2020新材料項目創造了10.56億元,佔營收比例為25.10%。

工藝路線方面是多氟多的一大亮點,發明了一種雙釜HF溶劑法制備LiPF6,先用PCl5與無水HF反應得到PF5與無水HF的混合液,再制備LiF的無水HF溶液,將其加入混合物液,經反應、結晶、分離、幹燥得到高純LiPF6晶體,成本降低,同時純度又提升。

天際股份(002759.SZ)具備8160噸左右六氟產能,位居行業第三,近日與新泰材料、瑞泰新材擬在產業園内共同投資設立一家新公司,投資年產30000噸六氟磷酸鋰及氟化鋰、氯化鈣等鋰鹽材料的生產銷售項目,預計總投資30億元,規劃總用地約203畝。

據2021半年報披露,天際股份上半年六氟磷酸鋰的實際產量為4185.5噸,產能利用率為103%,公司滿負荷生產,銷量同比增長189.78%,產量同比增長172.64%,營收達5.9億元,同比增長528.84%,六氟磷酸佔整個營收的比例為78.74%,這一數據在六氟磷酸鋰概念股中最高。

永太科技(002326.SZ)在7月6日接受調研時表示,公司未來將重點發展醫藥和鋰電材料業務。2020年年報,公司六氟磷酸鋰現有產能約2000噸/年,已在擴建的6000噸/年的項目預計於2021年底前投產。2020年,永太科技鋰電材料板塊的營業收入為2.9億元。2021年中報顯示,鋰電及其他材料類營業收入為 3.65億元,佔整個營收的比重為18.46%。

延安必康(002411.SZ)2021年8月在互動平台表示,公司控股子公司九九久科技生產的六氟磷酸鋰產品目前裝置設計產能為5000噸/年,經技術研發團隊對現有生產裝置進行節能挖潛和優化改造後,實際產能已達6400噸/年。

成功打入韓國市場是延安必康的一大亮點,2021年8月13日與Enchem Co.,Ltd.)簽署《長期戰略合作協議》議,雙方約定,2021年7月-2022年12月六氟磷酸鋰供貨不低於432噸;2023年供貨不低於1200噸;2024年1月-2025年12月供貨不低於4800噸。2020年報顯示,新能源類項目(主要指六氟磷酸鋰產品)為3.74億元,佔總營收的比例為5.37%,並不高的一大原因是延安必康目前主打的依然是醫藥。

目前上市公司中參與六氟磷酸鋰的暫時不多,競爭環境相對寬松,誰能在這個細分賽道上嘗到更多的甜頭,取決於產能的佈局與落地效率等要素。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享