2020年以來,在全球市場對高科技及新能源追逐,以及國内大力倡導科技、新能源等朝陽產業發展下,芯片、鋰電等賽道持續高景氣度。

尤其是鋰電產業,行業上下遊企業各個「有鋰」走遍天下,就連昔日跌下神壇的「鹽湖提鋰」龍頭鹽湖股份也上演王者歸來。

然而在鋰電的狂歡之外,另有一支生力軍崛起,這就是氫燃料電池。

近日板塊中的全柴動力收獲連續漲停,厚普股份、大洋電機、美錦能源、騰龍股份等也都出現較大漲幅。

能成新能源另一個爆款品種,秘訣就是氫能源覆蓋比鋰電更廣泛的領域,比如重卡、航空航天等。

嚴格來說,氫燃料電池已經興起一段時間。2019年加水就能跑的青年汽車,將氫燃料汽車推上輿論高點。

時隔兩年,氫燃料電池正在洗去由青年汽車鬧劇帶來的污名化,產業發展步入正軌。

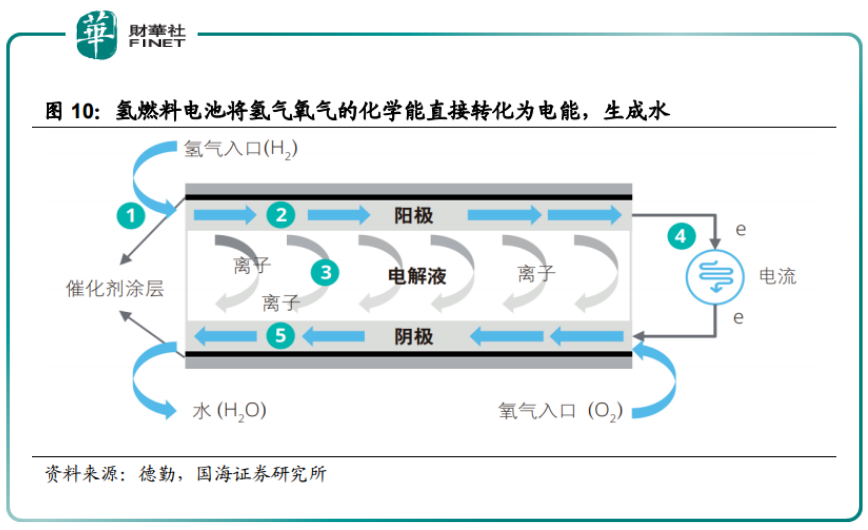

氫燃料電池是將氫氣和氧氣的化學能直接轉換成電能的發電裝置,只會產生水和熱。

在這個優勢基礎上,如果氫是通過光伏電池板、風能發電等可再生能源產生的,則氫燃料電池整個循環過程將不會產生任何污染,實現零排放。

氫燃料電池的化學原理與鋰電形成鮮明區别。

1、市場對於鋰電產業鏈污染以及電池回收存在巨大爭議。鋰離子電池含有重金屬鎳、钴、砷等有毒污染物,必須要進行回收處理。

據川財研報引用一位汽車行業分析師觀點,新能源汽車只是在使用週期階段是零排放的,但是整個生命週期中並非零排放,例如上遊原材料供應鏈環節中碳排放就佔到70%以上,所以從原材料和整個產業鏈角度來考察的話,新能源汽車並不是零排放的,從整體產業鏈角度來看的話,氫燃料電池可以實現接近零排放。

2、鋰電在應用上更多表現形式是一種儲能裝置,先把電能貯存起來,需要時再釋放出來;而據百度百科顯示,氫燃料電池嚴格地說是一種發電裝置,像發電廠一樣,是把化學能直接轉化為電能的電化學發電裝置,沒有熱能和機械能(發電機)的中間轉換。

這就意味著,氫燃料電池只需要考慮儲備氫能源(加氫站),而省去汽車長時間充電的耗時環節。

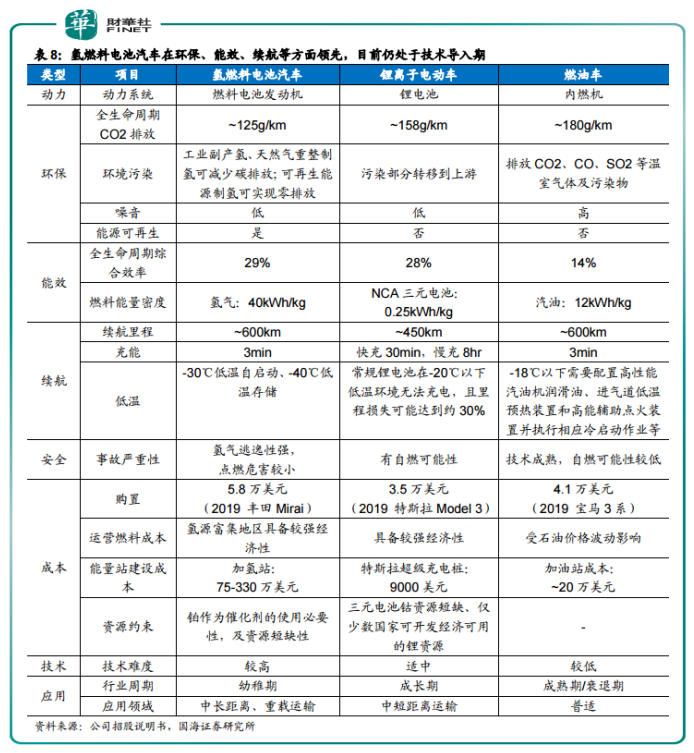

3、續航里程長。相比鋰電池,氫電池的一大優勢是能量密度大,(氫氣:40kWh/kg),遠高於鋰離子電動(NCA三元電池:0.25kWh/kg)及燃油車(汽油:12kWh/kg)。

鑒於氫燃料電池的碾壓性優勢,波音公司於2008年成功測試由氫燃料電池驅動的小型飛機。

當然,在現階段技術下,氫燃料電池的安全、技術、高成本等問題還有待一一突破,尚未像鋰電池這樣進入大規模商用。

從國内氫燃料電池發展路徑看,政策鋪路為先,商用車在前,乘用車在後,產業商業化大方向依然是新能源汽車。

不過燃料電池發展空間將有望超越鋰電。不僅汽車行業,隨著技術的突破,未來航空飛機應用更是兼具環保和商用空間。

技術的攻堅在政策引導、能源替代以及廣闊的商用前景助推下,實施突破將變得很快。例如2016年上半年,三元鋰電池還因為頻繁爆炸被禁用,下半年就隨著技術的進步,逐步替代磷酸鐵鋰電池。

相較於鋰電產業率先應用在乘用車上,國内氫燃料電池的發展自成一派。從發展路徑看,政策鋪路,商用車在前,乘用車在後。

其中,政策驅動成為燃料電池發展的重要催化劑和驅動力,一直是我國頂層設計中明確的新能源技術路線之一。

2012年國家開始出台支持氫燃料電池汽車發展的推進政策,對新能源產業進行積極引導。

2019年氫能首次寫入政府工作報告,國務院《政府工作報告》指出要推動加氫等設施建設。

2020年以來,關於氫燃料電池支持政策密集發佈,同時各省市也紛紛出台地方規劃,圍繞產業產值、燃料電池汽車示範運營數量和加氫站數量等領域支持氫能源發展。

近日,工信部則表示,將積極配合相關部門制定氫能發展戰略,研究推動將氫氣内燃機納入其中予以支持。

政策鋪路,為推進氫燃料電池技術商業化落地,引導和扶持企業進入產生關鍵作用。從產業應用看,燃料電池汽車在中重型商用車領域的率先實現產業化應用,燃料電池補貼新政也重點向重型貨車傾斜。

據申萬宏源研究,國補方面,乘用車20萬元,輕客、輕貨30萬元,大中客、中重貨50萬元。自2016年以來補貼金額未有退坡,僅參數要求提升。

2018年入選推廣目錄燃料電池車型主要是客車、冷藏車、廂式運輸車,暫無乘用車;入選車企主要有東風汽車、中通客車、宇通客車、申龍客車、飛馳客車、福田汽車。

題外話,近來股價大漲的美錦能源就是搭乘上了氫燃料電池的東風。公司2017年入主飛馳汽車,其後又陸續佈局了產業鏈鴻基創能和國鴻氫能。

在政策大力扶持下,2019年,我國氫燃料電池汽車銷量2737輛,同比增長79%。燃料電池公交車、客車、卡車已有部分車型量產,率先進入運營階段。

燃料電池整車的主要核心成本部件為發動機系統,據申萬宏源研報,商用車以8.5米燃料電池客車為例,預計材料成本在90萬元左右,其中發動機系統佔比約44%,供氫系統佔比約21%,而電池附件則佔比達到16%。

據德勤估計,與鋰電池電動汽車相比,燃料電池電動汽車的總成本高40%;與内燃機車相比,總成本約高90%。

燃料電池系統成本決定未來3-4年市場仍然以商用車為主,申萬宏源研究認為,從經濟性看,在國家補貼+地方補貼下,商用車特别是中型燃料電池貨車最具產品經濟性。

長期看,隨著技術突破帶來的成本下降,乘用車商業化徵途不遠。申萬宏源研究認為,氫燃料電池乘用車真正推向市場的時間在2025年以後,2025年整車銷售額將達到260億元。

與此同時,據央廣網報道,國資委披露2021年底國家電投推廣氫燃料電池的總規模將達到500台。2025年前後,隨著燃料電池成本大幅降低,加氫網絡的逐步完備,國家電投氫燃料電池在汽車的推廣應用將有望進入規模化商業化發展階段。

政策、前景確定而明晰,資本和企業跑步入場,氫燃料電池在二級市場熱度持續不斷。

Wind數據顯示,燃料電池概念板塊近一個月(截至8月11日收盤)整體漲幅超13%,其中美錦能源漲約54%,全柴動力漲49%,星雲股份漲38%。

拉長時間點看,年初迄今(截至8月11日收盤),華昌化工漲171%,衛星石化漲140%,厚普股份漲119%,美錦能源漲近100%,道氏技術漲91%。板塊中個股漲超40%為普遍現象。

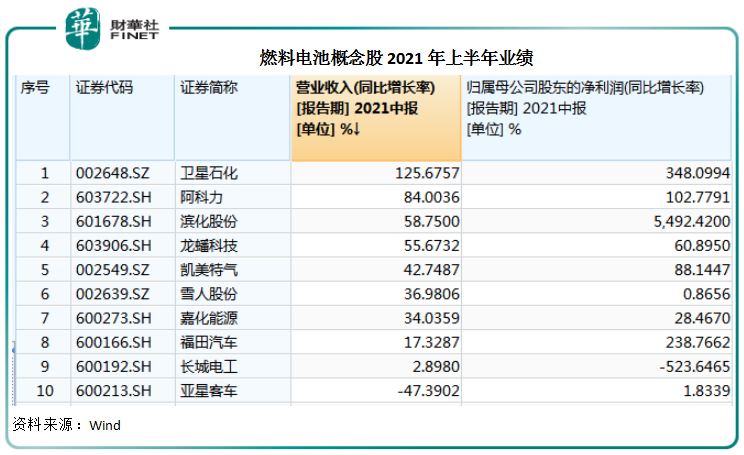

從10家已經公佈2021年上半年業績的個股看,絕大部分都實現了營收和歸母淨利潤的高速增長。

其中,衛星石化營收增速高達126%,歸母淨利潤增速則達到348%;濱化股份歸母淨利潤大漲約55倍;阿克力歸母淨利潤增速達到103%;福田汽車歸母淨利潤增速達到239%。

個股中,僅有亞星客車營收增速同比下降47%,長城電工歸母淨利潤增速同比下降約524%。

二級市場的漲幅以及業績大增為企業加碼氫燃料電池提供資金籌碼。

我國商用車核心發動機供應商濰柴動力一直在佈局「燃料電池+混動+純電動」等多種技術路線,目前,公司正推動燃料電池產業化和商業化應用,截至2021半年6月末已在濟南、濰坊、聊城、濟寧、無錫等地累計推廣氫燃料電池車輛300餘輛,氫燃料電池卡車產品正在主流客戶推廣試用。

2021年4月,由公司牽頭承建的全國唯一一家燃料電池技術領域的國家創新中心——國家燃料電池技術創新中心正式落戶山東,旨在聯合一批骨幹企業突破燃料電池共性關鍵技術,提升燃料電池技術自主創新和持續供給能力。

在國企佈局方面,2017年,國家電投進入氫能領域,並於2020年9發佈氫燃料電池及系統產品「氫騰」品牌,其自主開發的無人機用氫燃料電池及系統產品,已應用於中國商飛首架垂起載重無人機。

公司還將與中國中車、中國商飛等多家客戶簽訂項目協議,銷售40套燃料電池系統,並達成400台(套)採購意向訂單,產品已步入產業化推廣階段。

雖然氫燃料電池乘用車商業化仍在路上,但車企已經按耐不住開始佈局。

長城汽車發佈氫能戰略,計劃今年推出全球首款C級氫燃料電池SUV,並計劃於2025實現全球氫能市場佔有率前三;

上汽集團計劃2025年之前推出至少10款燃料電池整車產品,並形成萬輛級燃料電池整車產銷規模,市佔率達到10%以上;

廣汽集團首款氫燃料電池汽車AionLXFuelCell已正式亮相並投入示範運營;

長安CS75氫燃料版、紅旗H5氫燃料電池版日前也公開亮相。

北汽集團、一汽集團、廣汽集團、東風公司等聯合豐田汽車成立燃料電池合資公司,專注於氫燃料電池在華的商用化發展;

另據北極星氫能網報道,海馬汽車第三代氫燃料電池汽車正在研發中,其中第二代氫燃料電池汽車已實現上路試驗。

氫燃料電池在汽車領域的應用已經全面鋪開,燃料電池汽車與純電動汽車、混合動力汽車一起成為國内電動汽車三大技術路線。

申萬宏源研究認為,從技術前沿性看,乘用車領域中上汽集團最為前瞻;從全產業鏈佈局完善性上,濰柴動力、中通客車、宇通客車最為領先;從優先受益量產看,東嶽集團(質子交換膜)、雪人股份(空壓機)、富瑞特裝(儲氫罐)、雄韬股份(燃料電池系統)。

總結:從全球發展趨勢看,氫燃料電池發展已經形成共識,具備確定性發展前景。據川財證券研報顯示,佔全球GDP約52%的27個國家中,16個國家已經制定全面的國家氫能戰略,另外11個國家正在制定氫能戰略。

目前,日本在氫燃料車型數量、技術、銷量佔全球主導地位,美國、德國、韓國也正在快馬加鞭。隨著中國頂層政策明確引導,氫燃料電池國產化正在加速落地,期待2025年拐點出現。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享