2021年以來,光伏算得上是市場最熱門的幾個板塊之一,板塊内的概念股也是一頓猛漲,如涉及多晶矽還原爐業務的雙良節能(600481.SH)自年初至今已經累漲了近120%。

8月8日,該公司又發佈公告稱,擬定增募資35億元投建單晶矽項目,進一步加碼光伏產業。不過,8月9日,雙良節能的股價並未因這則消息上漲,反而下跌了4.06%,目前已經在高位盤整多日。

此次投建單晶矽項目能給上市公司帶來多大的收益也是眾多投資者十分關心的問題。

雙良節能成立於1995年,上市於2003年。該公司以國内第一台溴冷機起家,2003年進入多晶矽行業,初期產品以儲罐、精餾塔為主,2008年開始制造還原爐,2015年生產出目前性價比最高的40對棒還原爐。數據顯示,雙良節能多晶矽還原爐的市佔率保持在65%至70%,行業市佔率第一,2021年的在手訂單金額已經達到了15億元。

雙良節能將主要業務分為節能節水係統以及新能源係統兩部分,前者包括溴化鋰冷熱機組、電制冷機組、換熱器、空冷器係統等,後者主要是多晶矽還原爐及其模塊等。

就2020年的數據而言,節能節水係統仍然是公司主要的收入來源,全年實現的營收佔公司總收入的比重接近90%,而多晶矽還原爐及其模塊業務在營收和利潤中的佔比均不足10%。

由此可見,雖然公司在多晶矽還原爐細分領域是龍頭,但是這個部分業務貢獻的業績佔比較低,對公司的影響還比較小。

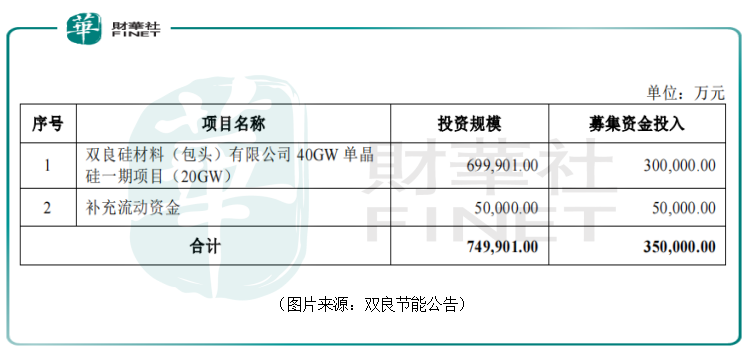

不過,雙良節能已經走在了加碼光伏產業的路上。8月8日的公告顯示,該公司此次公開發行股票數量不超過此次非公開發行前公司總股本的30%,即不超過4.88億股,募集資金總額不超過35億元,其中30億元用於雙良矽材料(包頭)有限公司40GW單晶矽一期項目(20GW),5億元用於補充流動資金。

實際上,整個雙良矽材料(包頭)有限公司40GW單晶矽一期項目(20GW)總的投資規模接近70億元,募資用於該項目的30億元只是其中一部分而已。

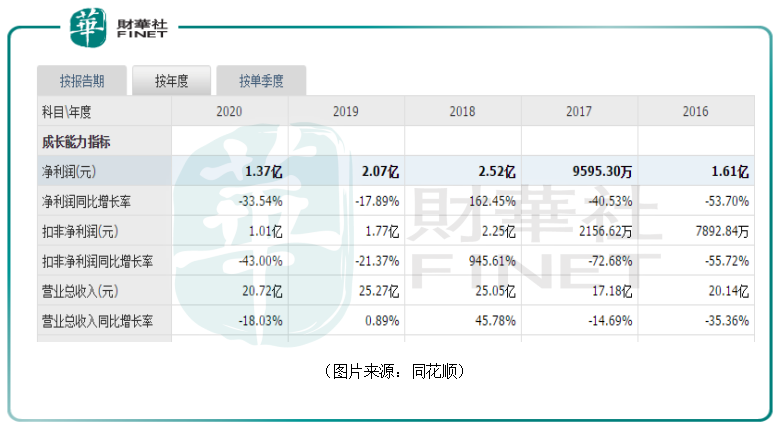

值得一提的是,最近幾年,該上市公司的業績表現比較一般,營收和淨利潤有時會出現增速下降的情況。如2020年,雙良節能的營收同比下降18.03%至20.72億元,淨利潤同比下降33.54%至1.37億元。

而2021年上半年的業績則顯示,該公司期内的營收同比增長了69.21%至12.49億元,淨利潤更是同比飙增470.35%至1.02億元。

總的來看,每年的營收不過20多億元,淨利潤基本也都在2.5億元以下。因此,投建這個單晶矽項目對於雙良節能來說算得上是大手筆。

為何上市公司要花費這麽多資金來建這個單晶矽項目?

上述說過,目前節能節水業務是雙良節能主要的收入來源,而進一步細分的話,溴冷機是公司最核心的產品之一,貢獻的收入在總收入中的佔比一直較高。

近幾年來,溴冷機在公司主要產品中的毛利率是最高的,但2016年以來呈下降趨勢,2020年毛利率為31.02%。

本來業績表現就一般再加上最核心的產品溴冷機的毛利率又一路下滑,雙良節能或許也在急於找到新的業績增長點。

而光伏電價在越來越多的國家和地區已經逐漸低於火電電價,正逐漸成為最具競爭力的電力產品。

2021年4月,位於沙特的光伏項目最低電價達到了再創世界紀錄的1.04美分/kWh,折合人民幣價格約0.067元/kWh。

2021年4月,沙特600MW的Al Shuaibu光伏IP項目以1.04美分/KWh創全球最低中標電價記錄,折合人民幣價格約0.067元/kWh。2021年6月,中國甘孜光伏項目以0.1476元/KWh創中國最低中標電價。

平價時代的來臨再加上「碳中和」的刺激,光伏行業前景遠大。

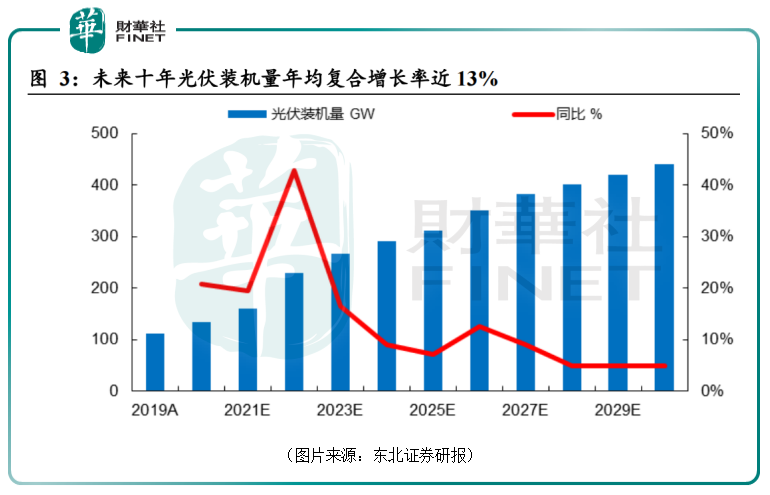

據東北證券研究人員對未來十年光伏裝機量測算,預計光伏新增裝機量將持續增長,期間的年均復合增長率有望達13%左右。

因此,選擇投建光伏產業的單晶矽項目對於雙良節能來說無疑是一個很優質的選項。

該上市公司單晶矽項目的建設内容其實是新建具有國際領先水平的光伏單晶矽片制造基地,項目建成後將達到年產20GW大尺寸光伏單晶矽片的生產能力。

據悉,項目總投資為70億元,其中固定資產投資61.47億元,鋪底流動資金為8.52億元。整體建設周期為兩年。

單晶矽片是由單晶矽棒制成,用於進一步制造單晶矽電池,是光伏產業鏈的上遊環節。

6月29日,雙良節能矽材料研發中心首根大尺寸單晶矽棒成功出爐,矽材料大尺寸矽片試產成功。

而目前在單晶矽片這一環節,市場上最大的兩家生產商是隆基股份(601012.SH)和中環股份(002129.SZ)。其中,隆基股份2020年的出貨量為58.15GW,排名全球第一,對外銷售31.84GW,同比增長25.65%,自用26.31GW。

而就光伏產業鏈各環節的利潤而言,從高到低依次是:單/多晶矽料、矽片、電池片、組件。

由此可見,雙良節能投建的這個項目是產業鏈上利潤比較高的一個環節。一旦真的完成,確實很有可能成為上市公司新的業績增長點。

據該上市公司也測算稱,此次投建的項目達產後投資内部收益率為28.84%(稅後),投資回收期為4.96年(稅後)。

值得一提的是,展望未來,一旦雙良節能投建的單晶矽片順利達產,這或許將對公司的業績有比較大的提升作用。

不過,該項目的建設周期是兩年時間,還需時刻關注項目的最新動態。

此外,雙良節能的股價在高位盤整有一段時間了,後續也需要注意回調的風險。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享