中國台灣《電子時報》近日報道,受上遊晶圓代工產能缺貨嚴峻影響,NAND Flash控制IC廠商雖然已使出渾身解數爭取晶圓產能,但仍無法滿足原先開出需求。當地業界估計,明年控制IC滿足率將不到7至8成,產能將一直缺貨2022年底。

其中,28nm產品缺貨尤為嚴重,PCIe Gen3、SATA SSD及UFS等主流產品供應尤為吃緊,第三季NAND Flash報價持續調漲。

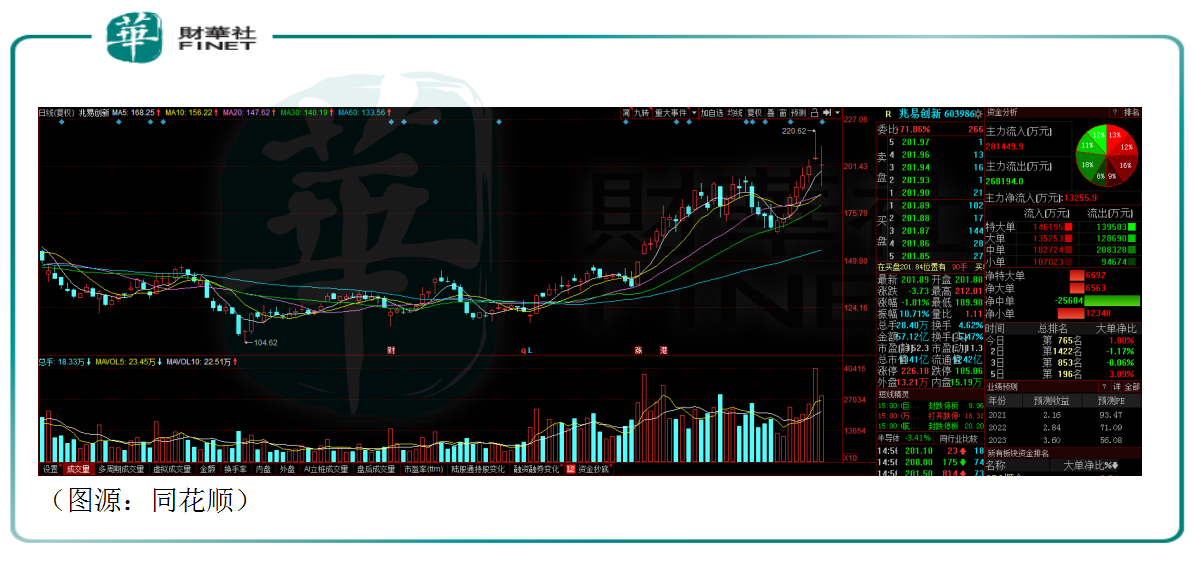

對岸存儲器芯片吃緊,中國大陸料應亦如是。作為中國大陸存儲器芯片的龍頭IC設計廠商,兆易創新(603986.SH)又迎來一輪新的風口。公司在股票市場股價7月27日盤中逆勢錄得新高220.62元,較三月份低點105元上漲已超過一倍。

從成立伊始,兆易創新的目標就是要成為中國的「三星電子」。

新的風口已經臨近,兆易創新離目標三星還有多遠?

和其他國内半導體芯片大廠一樣,兆易創新的初創團隊同樣有濃濃的清華大學背景。

公司兩個創始人,一個舒清明來自傳說中的「中國半導體半壁江山」清華大學無線通訊係85級,另一個朱一明本科碩士同樣就讀於清華大學。朱一明是清華物理係1989級校友,畢業後97年至98年任職北京安美消防技術服務公司。同年,26歲的朱一明留學美國紐約州立大學石溪分校攻讀電子工程碩士項目。

再一次畢業後,朱一明2000年至2004年先後在iPolicy Networks Inc.和 Monolithic System Technologies Inc.擔任資深工程師及項目主管。

2004年,在校友李軍及其他天使投資人資助下,朱一明和他的同校師兄舒清明拿著10萬美元在美國矽谷的車庫中創立了第一家公司 GigaDevice Semiconductor Inc。兩人帶著兼職團隊在幾個月内研發出新型兩晶體管存儲器,不僅成本縮小三分之一,性能和效率還提升了三倍。

第二年,兩人回到北京,決定要做中國自己的存儲器公司,創立北京芯技佳易微電子科技有限公司。這家公司就是後來的兆易創新。

創業之初,朱一明和舒清明一個主外、一個主内,前者負責跑市場,後者抓研發,產品就以高性能、低功耗、低成本為賣點。因為高性能存儲器的客戶多數已經有了穩定的大供應商,兆易創新初期的存儲器就以低功耗和低成本為突破口。

按朱一明的目標,兆易創新要做存儲器領域的「中國三星電子」。

成立之後不久,兆易創新先後推出國内第一顆Serial Flash 產品、第一款靜態存儲器及IP 技術、第一款GigaROM產品,開了國内存儲器諸多先河。

2011年,公司打入手機產業鏈。行業自此開始採購大陸產的高性價比串行閃存產品。次年,兆易創新在串行閃存(Serial Flash)產品領域銷量上升至全球前五。兆易創新申請國際國内專利超過50項。

2016年,兆易創新銷售網絡已遍佈中國大陸、中國台灣、韓國、美國、英國及日本等地。當年8月18日,公司在上交所上市,當初一眾清華校友種下的種子終於結果。兆易創新最早的天使投資人、清華校友鄧鋒當年出於好意幫助投進的5萬美元在公司上市後對應股權市值變成了1100萬美元,增長了220倍(後來鄧鋒將這筆收益全部捐給清華大學)。

2018 年 7 月 16 日,時任兆易創新總經理朱一明宣佈辭去總經理一職,同時留任董事長及董事會專業委員會職務。

同日, 中國大陸第一家存儲大廠合肥長鑫董事長王寧國宣佈將長鑫存儲CEO職務交給朱一明。兆易創新和合肥長鑫兩家公司之間因為「朱一明」產生了業務聯繫。

合肥長鑫是DRAM領域的IDM大廠,覆蓋DRAM產品設計、製造、封裝和測試的所有環節,而兆易創新則是走fabless模式的芯片設計廠商,將代工和封裝環節外包,自己並無工廠。

兩家宣稱「並無股權關係」的公司之後達成聯合開發、代工和代銷DRAM的合作,兆易創新由此借道切入DRAM賽道。

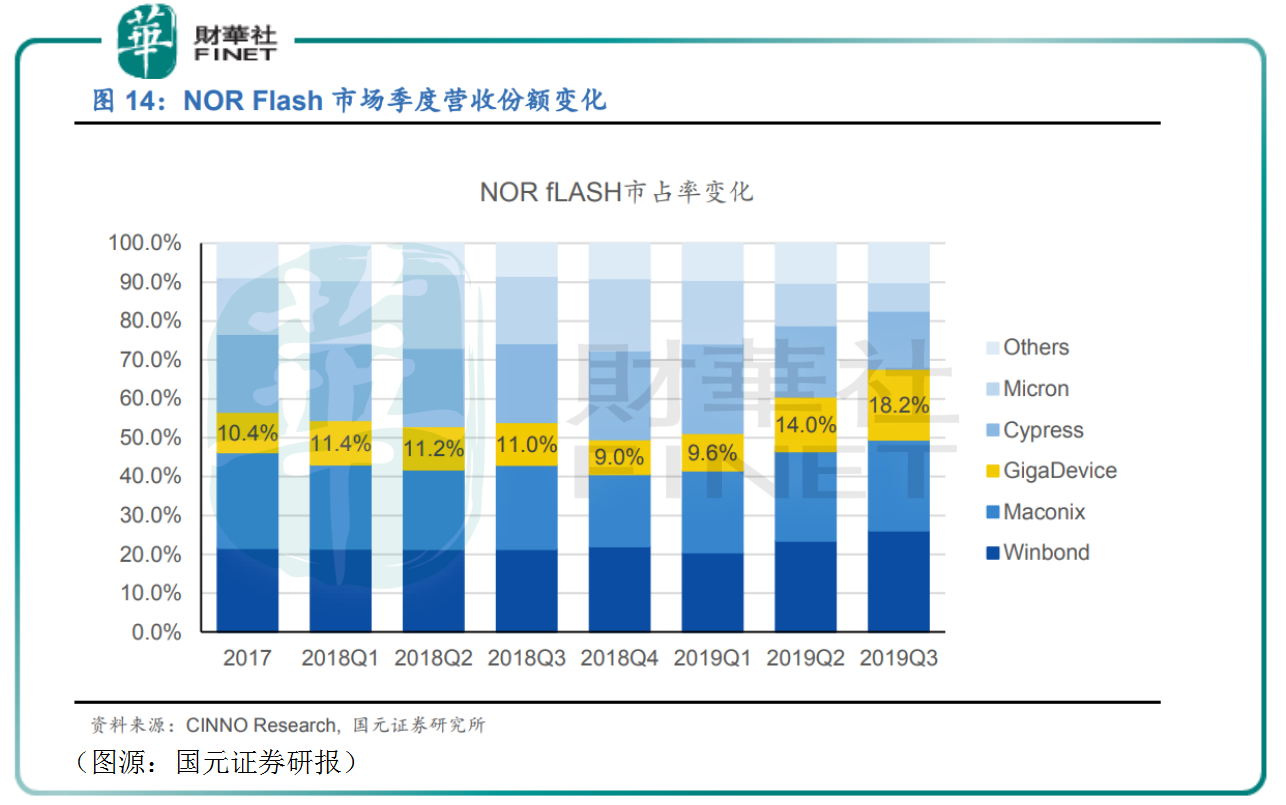

而在公司主攻的NOR Flash領域,兆易創新產品在全球的市佔率在19年第三季攀升到18.2%,僅低於中國台灣的華邦與旺宏。

至少在存儲器的NOR FLASH細分領域,兆易創新離自己「三星夢」越來越近了。

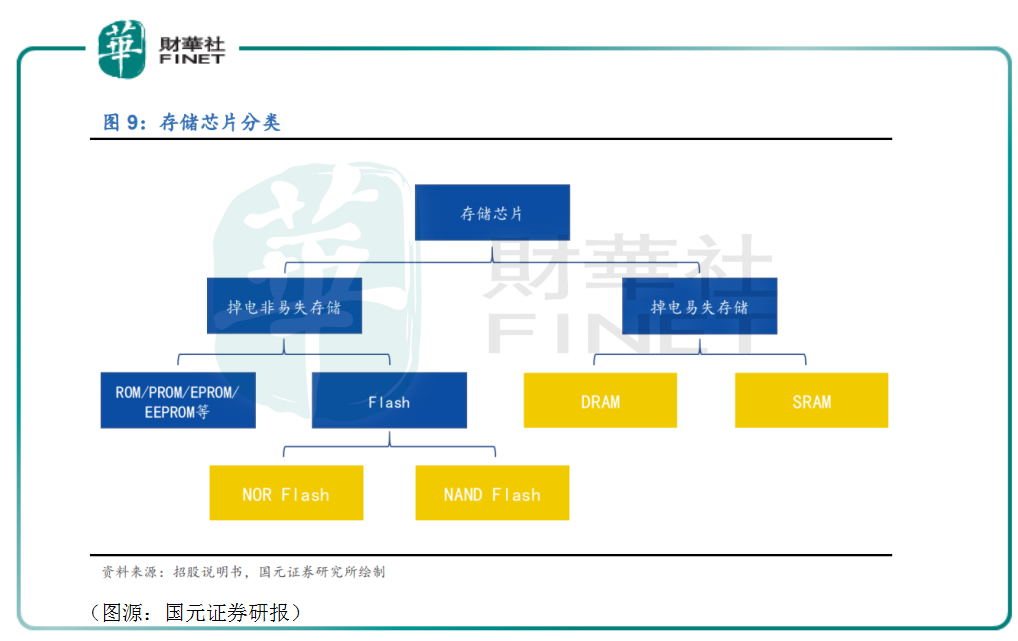

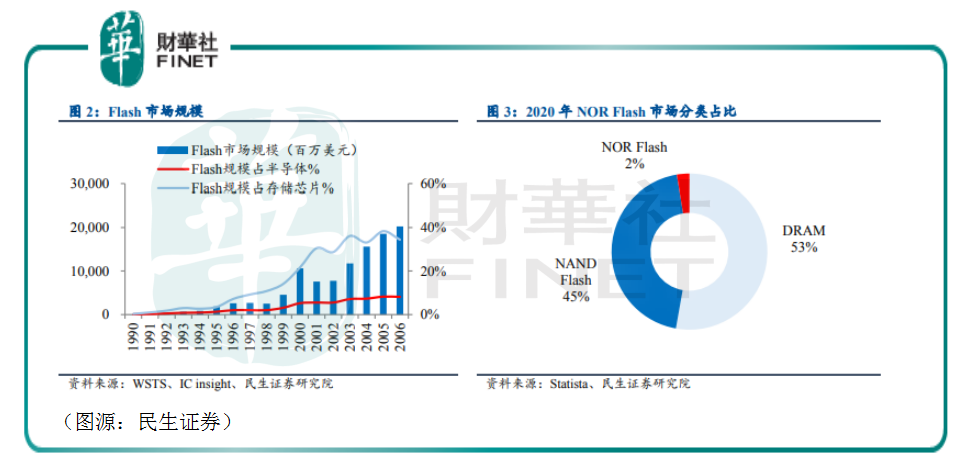

按掉電後數據能否保存劃分,存儲器分為掉電非易失與掉電易失存儲器兩類。前者包括ROM 和Flash存儲器,後者包括DRAM與SRAM。Flash存儲器又可以分為NOR Flash和NAND Flash兩種。在眾多存儲器細分產品中,DRAM和NAND Flash的賽道規模最大,均在千億以上。

兆易創新較早量產的NOR Flash曾在手機功能機時代風靡一時。手機啓動時從存儲芯片讀取系統並運行,NAND Flash無法執行程序,因此NOR Flash成為功能機時代應用最廣泛的存儲芯片。

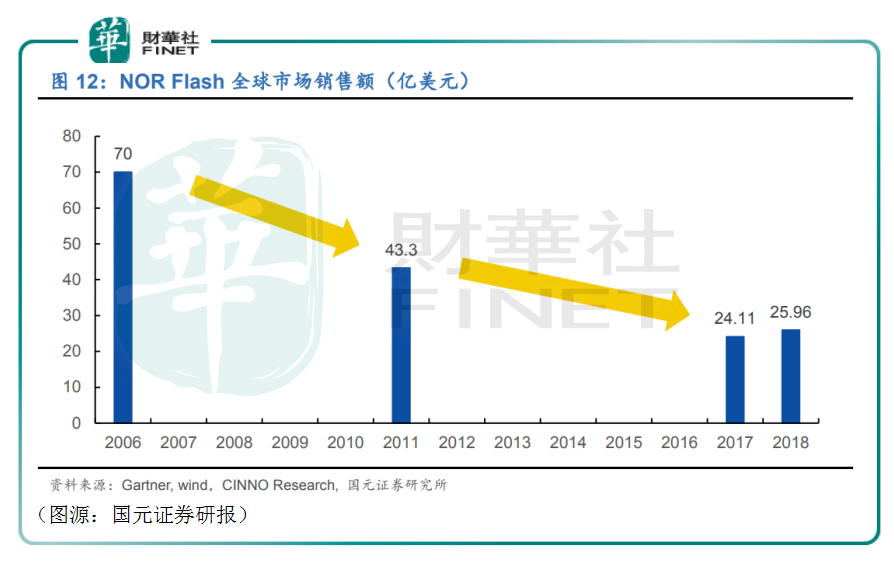

但進入智能手機時代,手機存儲空間迅速增加,NAND Flash由於具備高密度儲存屬性重新成為市場寵兒,Nor Flash 1Mb至32Mb左右的存儲空間不再適用,其市場規模從2006年的70億美元下降至2011年的43.3億美元,至2017年行業規模竟降至24.11億美元。

行業萎縮之後,NOR Flash行業原來的龍頭三星2010退出該市場,美國芯片公司美光(Micron)和賽普拉斯(Cypress)亦在2017年先後宣佈逐步退出中低容量的消費品、PC 市場,轉而專注於工業控制和車用市場。2019年,美光和賽普拉斯市佔率跌落第四及第五。中國台灣和大陸的三家NOR Flash廠商逆勢而上,成為行業前三大大廠。在内地,兆易創新是當之無愧的NOR Flash龍頭。

然而,進入5G時代,物聯網、可穿戴、車載設備的出現有為NOR Flash創造了新的需求。物聯網設備的模組系統對存儲空間要求較低,只在幾兆至幾百兆之間。NOR Flash由於有可直接供處理器調用系統代碼並運行、成本較低的優點,因此 NOR Flash+處理器芯片重新成為了物聯網模塊的主流選擇。

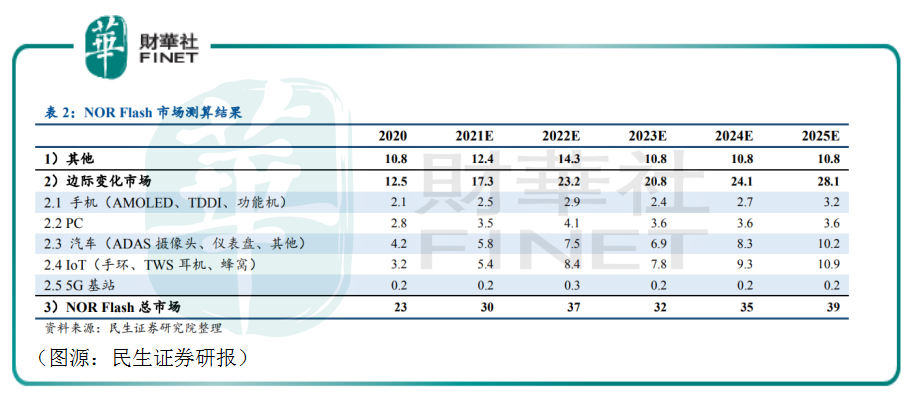

除此外,TWS耳機、5G基建、 AMOLED屏幕、智能電動車汽車儀表盤、信息娛樂系統的高清顯示屏等新電子消費產品的廣泛應用為NOR Flash創造了新的需求。根據民生證券統計及預測,2020年NOR Flash市場規模約為23億美元,至2025年將重新增長至39億美元,復合年增長率為11.14%。

至NAND Flash領域,兆易創新的SLC NAND Flash主要應用在小容量、對存儲穩定性有要求的領域,包括網絡通訊、語音存儲、智能電視、工業控制、機頂盒、打印機、穿戴式設備等,屬於NAND的利基市場,整體市場規模較小。在這個領域,行業頭部玩家是三星、美光、海力士及東芝等企業。

2020年,全球儲存器行業市場規模為1270億美金,其中NOR Flash佔2%,NAND Flash佔45%,DRAM佔53%。兆易創新只是在相對小眾NOR Flash細分領域佔得一定優勢。因此,或為提高公司經營天花板,兆易才會和合肥長鑫合作,切入新的千億賽道。

DRAM全稱動態隨機存取存儲器(Dynamic Random Access Memory),該類芯片具有運算速度快,掉電後數據會丢失的特徵,常用於電子系統的運行内存。目前,該領域由三星、SK 海力士和美光壟斷,行業CR3超過90%。三星一家市佔率已近50%。

兆易創新與長鑫在DRAM領域合作包括三方面,一是為長鑫代銷產品;二是長鑫為兆易自主研發的DRAM產品代工(產品在今年上半年推出);三是兩公司聯合研發新產品,推進各自技術實力。

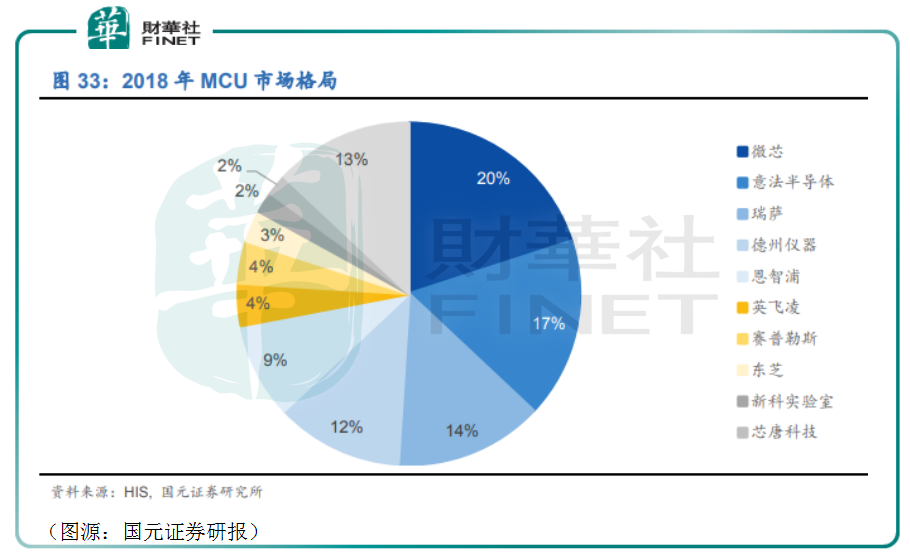

除存儲器一大主線業務外,兆易創新另外兩條業務線分别是MCU和傳感器芯片。MCU全稱微控制單元(Micro Controller Unit),是芯片級計算機,其應用領域非常廣泛,消費電子、智能儀器儀表,尤其是智能汽車均會用到。去年下半年以來,MCU處於供需處於高度緊張狀態。

該領域市場份額同樣主要被外國廠商佔據。國内廠商主要以性價比打開市場,本土MCU廠商已超過100家,處於高度分散的狀態。兆易創新在通用MCU Cortex-M領域在中國市場排名第三,2019年市佔率為9.3%,低於ST和NXP。

通用MCU下遊用戶主要為規模偏小的廠商,如某玩具公司開發的玩具。在銷售規模較小時,廠商會採購通用芯片並在芯片上開發出適用自己的功能,而不會選擇成本更高的專用芯片。

最後的傳感器芯片業務主要有兆易收購的思立微承擔。公司主要生產指紋識别芯片,2020年公司產生淨虧損3072萬元。

根據CCID 數據,指紋識别芯片的全球市場規模 2019年約為41.7億美元,其中中國市場規模約為15億美元。依據賽迪數據,2018 年思立微觸控芯片全球市場份額為11.40%,排名第四;指紋芯片全球市場份額為 9.40%,排名第三,前二位分别為匯頂科技、FPC。

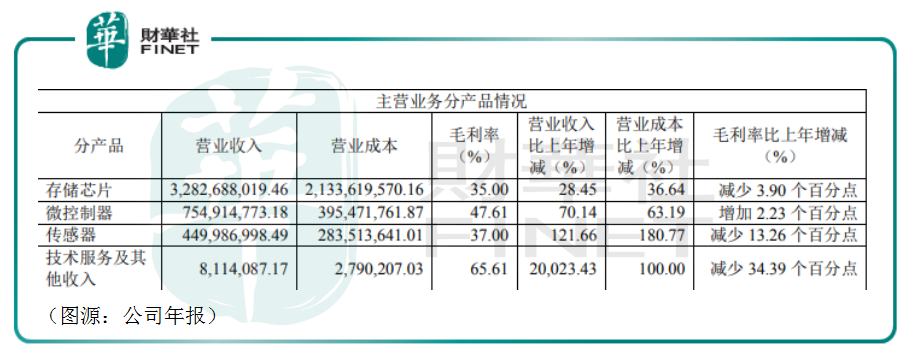

2020年,兆易創新存儲芯片銷售收入為32.83億元,佔總收入的73%,同比增長28%,毛利率減少3.9個百分點;MCU收入7.55億元,同比增長63.19%;傳感器銷售收入4.5億元,同比增長122%。

公司解釋,其存儲芯片毛利率下降是因為年内開始毛利率較低的DRAM產品;而傳感器銷售收入大增是由於思立微在2019年下半年才並表納入統計。

根據China Flash Market及CINNO Research統計,2020年NAND Flash及NOR Flash全球市場規模分别同比增長21%及12%。兆易創新存儲芯片以NOR Flash為主,該產品銷售收入增速高於行業整體。

今年第一季,兆易創新錄得收入16億元,同比增長99%。公司透露其季内市場需求旺盛、產品供應量增加導致產品線收入增加。

整體而言,兆易創新近期業績快速增長主要受下遊市場需求放量驅動。但由於公司正在整合拓充新產品線,導致毛利率發生較大變化(如去年由於引入DRAM產品導致毛利率減少3.14個百分點至37.38%)。

2020年兆易創新扣非歸母淨利潤是5.6億元,同比小幅下降1.8%。

公司扣非歸母淨利潤下降的主要原因是之前收購的思立微。2019年公司以現金+發股總代價17億元收購思立微,產生商譽高達13億元。同時兆易創新與思立微之間訂立業績補償協議,後者承諾2018年至2020年三年扣除非經常性損益後歸屬於母公司的淨利潤不低於 3.21億元。

最終思立微三年的扣非歸母淨利潤為2.4億元,按照補償協議規定補償兆易創新約2.3億元,扣除當期所得稅後收益淨額約1.9億元,計入交易性金融資產,該部分收益屬非經常性收益。同時,思立微產生商譽減值準備1.28億元,計入經常性損益。一進一出之間,兆易創新的扣非歸母淨利潤因而下降。

而在2021年之後,思立微業績補償承諾期已過,不再承擔補償義務,但其對應商譽只計提不到十分之一,未來仍然存在進一步減值可能。若思力微發生減值將直接影響兆易創新的歸母淨利潤。

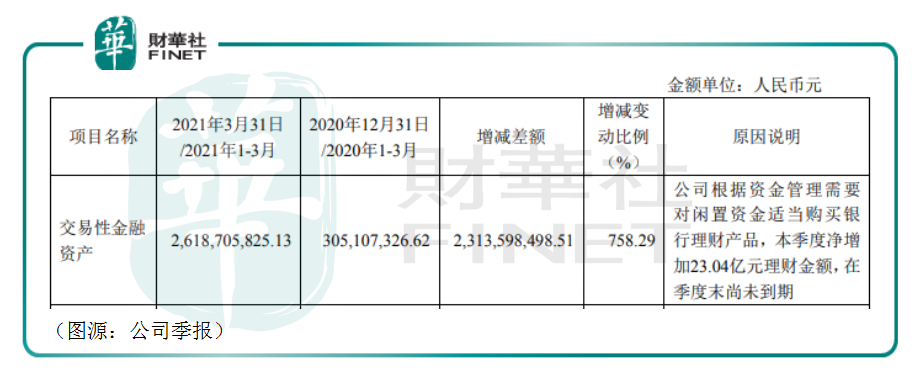

除思立微的商譽減值風險外,兆易創新的資金利用情況也很讓人著迷。截至今年第一季末,公司流動資產合共95億元,其中貨幣現金和交易性金融資產分别是57億元及26.19億元,兩者合計的總現金佔流動資產比例為88%。

兆易創新中現金相當一部分來自非公開增發募資。2020年,公司向五名投資者非公開發股募集配套資金,合共取得43.2億元。去年年内,公司使用募集資金10.2億元,其中9.6億元用於補充流動資金,剩餘33億元以活期存款形式存在銀行。

今年第一季,兆易創新將23億元閑置資金用於購買理財產品,令其交易性金融資產同比增長7.6倍。之前收到思立微的業績補償,兆易創新同樣計入交易性金融資產。

作為一家IC設計公司,兆易創新有較大的資金需求,每年大幅募資可以理解。但最後,公司卻將相當部分現金投入理財產品和銀行活期存款,這種做法就非常令人費解了。往好處說,這樣公司經營資金壓力是相對變小(今年一季末公司流動負債合計為12.27億元)了。但手持巨額貨幣現金,兆易創新為什麽不用來投資擴充自己的業務線呢?

從創立之初,兆易創新的目標就是要成為存儲芯片界的中國三星。但公司卻劍走偏鋒,主打產品卻是存儲芯片大賽道下相對小眾的NOR Flash。

在NAND Flash賽道,兆易的SLC NAND Flash主攻的同樣是利基(niche)市場。而其自研的DRAM產品今年才推出上市、收編不久的思立微仍在起步階段。

公司近兩年每年都會向特定投資者發股募資,但其資金卻大部分存入銀行或買理財產品。

由於NOR Flash恢復景氣,兆易創新近期業績在整體向上行業周期内亦每季拾級而上。

但要說酷愛理財投資和仍身處相對小眾NOR Flash賽道的兆易創新,離中國三星還有多遠,那應該還是挺遠的。

作者:燕十三

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享