華廈眼科於2020年7月31日向創業板遞交了招股書申報稿,隨後於2021年6月24日通過了創業板上市委員會會議審議,緊接著便是創業板的注冊、登陸。

似乎這並不是偶然,因為在2020年7月31日時,二級市場給愛爾眼科(300015sz)的估價在157.86pettm、19.89psttm。

這個估價背景,筆者在眼球經濟專題-《眼球經濟|蓄力長牛,愛爾眼科啓示錄(1)》《眼球經濟|蓄力長牛,愛爾眼科啓示錄(2)》中已做過了解析,它源於二級市場增發募資助力、經營槓桿顯現、自身資金實力,實際上還需要增加一個因素,即市場風格潮流裹挾。2018年10月甚至是2016年3月以來,市場逐步從熱鬧高估值的創業板中走了出來,看到了傳統藍籌,乃至像愛爾眼科、貴州茅台(600519sh)這樣的優質藍籌的低估價,隨後一輪浩浩蕩蕩的價值風潮便開始了。

所以聯繫到華廈眼科,倘若ipo成功,這固然可以給華廈眼科帶來較大的資金用於新建或者並購眼科醫院,然而不得不說投資者卻要承擔相應漫長的價值回歸路程。

而對於像江河集團(601886sh)、光正眼科(002524sz)這類投機式進入眼科醫院的企業,更不用說投資者需要承擔更多的代價。

所謂既要企業擁有更多的資金用於發展,又要企業的股價能夠在短時間内保持上漲,這是不可兼得的。

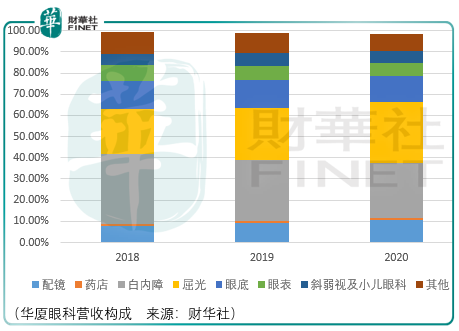

在業務構成上,華夏眼科與愛爾眼科是相同的,僅在比例上有所差異。以2020年為例,華廈眼科88.53%為眼科醫療服務,配鏡視光業務佔了10.7%,藥店業務僅佔0.77%;愛爾眼科的醫療服務佔69.9%、配鏡視光業務佔了20.59%。

具體來看華廈眼科的幾大業務。屈光業務,其為針對近視、遠視、散光、老花、視力下降、視物模糊等屈光不正情形進行的治療,治療的方法包括全飛秒激光手術、飛秒激光、transPRK、Epi-LASIK、ICL等屈光手術。

從原理來講,屈光不正是指平行光線進入無調節的眼球之後沒有聚焦於視網膜的一種情況,目前屈光不正的主要治療手段為屈光手術和光學視光矯正兩大手段。

根據手術方式,主流的屈光不正手術治療可以分為角膜手術和晶體植入手術,其中角膜手術可矯正視力度數範圍較大,精度高且手術恢復時間短。

根據角膜手術的工藝,目前主流的角膜屈光矯正手術有3類,分别是準分子激光手術、半飛秒手術、全飛秒手術。相比角膜手術,晶體植入術具有不破壞原有人體角膜的特點,但由於目前人工晶體角膜高度以來海外廠商,價格昂貴,目前國内市場普及率不高。

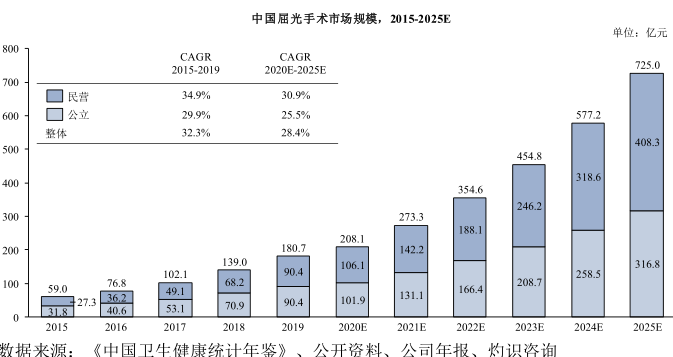

根據中國衛健委的統計數據,我國屈光手術市場規模於2015-2019年間的cagr為32.3%,其中民營醫院稍高於公立醫院達34.9%,公立則為29.9%。同時,2019年,民營市場規模首次與公立市場持平,對於個中民營眼科醫院企業而言,這是一個重要的時間點。

白内障業務,其為針對各類白内障、無晶體眼、晶體脫落等情形進行的治療,治療方法包括飛秒輔助的超乳術、冷超乳術、雙手微切口冷超乳術、同軸微切口超聲乳化術、白内障青光眼聯合手術、先天性白内障手術、外傷性白内障手術以及人工晶體植入術。

從原理來講,白内障是指晶狀體透明度降低或者顔色改變所導致的光學質量下降的退行性改變。晶狀體主要由蛋白質和水組成,正常的情況下光纖穿過晶狀體進入視網膜時不會發生變形,然而隨著年齡的增長以及其他因素,晶狀體的蛋白質發生分解並凝結,形成堆積,造成一定程度的渾濁,導致光無法達到視網膜,從而造成視力模糊甚至失明。

白内障手術切除已渾濁的晶狀體,植入人工晶狀體被認為是常用的有經濟效益的幹預方式。在手術技術層面,最早的白内障手術約有12mm的切口,而目前已經達到了1.8-2.2mm。

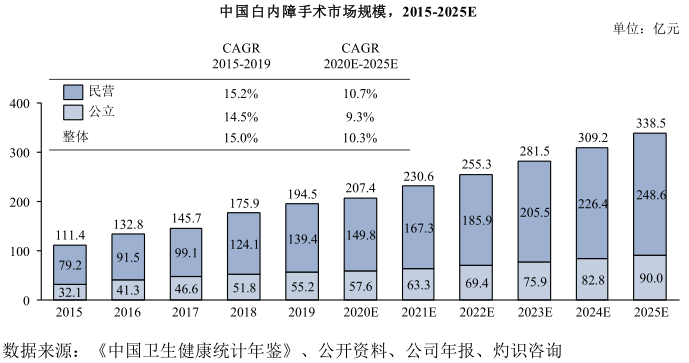

於該市場,民營醫院佔據了絕對的優勢。根據中國衛健委的統計數據,我國白内障手術市場規模於2015-2019年間的cagr為15%,其中民營醫院稍高於公立醫院達15.2%,公立則為14.5%。

眼視光業務,其針對屈光不正的眼病患者提供醫學驗光、配鏡服務。醫學驗光的内容包括驗光的度數、眼位、調節力、雙眼單視功能、輻辏集合功能,雙眼調節平衡,主視眼的辨别,最後綜合上述情況出具科學的驗光處方,達到戴鏡清洗、舒適、美觀和報建的目的。

華廈眼科的配鏡業務是指其進行鏡架、鏡片、角膜塑形鏡等眼鏡銷售所形成的收入。

從原理來講,視光矯正是通過鏡片或非永久改變(角膜接觸鏡)眼屈光折射力,達到清晰成像在視網膜上的目的。作為青少年屈光不正矯正的主要方式,其主要方式有框架眼鏡、普通角膜接觸鏡(隱形眼鏡)、角膜塑形鏡,其中框架眼鏡由於價格因素是目前主要的矯正方式,而角膜塑形鏡作為非手術可逆視力的矯正方式,逐漸受到的青少年視光矯正市場的選擇,這里,歐普康視(300595sz)股價及業績層面的巨大漲幅便是證明。

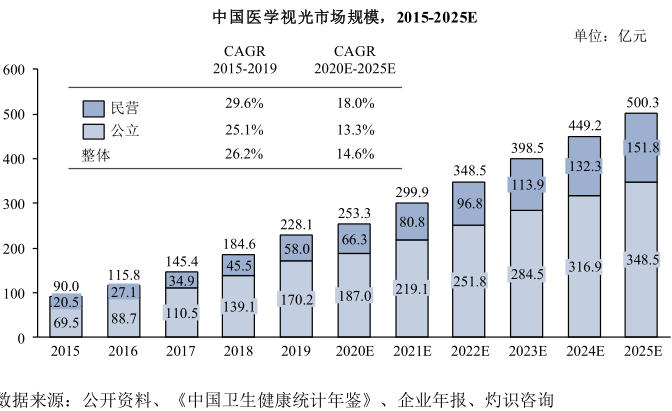

根據中國衛健委的統計數據,我國醫學視光市場規模於2015-2019年間的cagr為26.2%,其中民營醫院稍高於公立醫院達29.6%,公立則為25.1%。在絕對規模上,2020年公立醫院以170.2億元比58億元處於絕對領先的狀態。

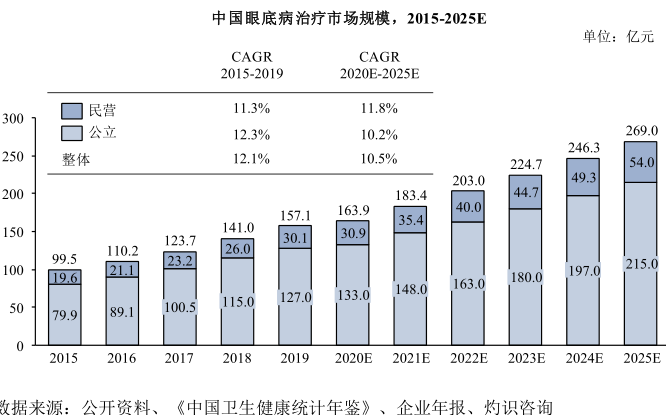

眼底業務,其針對眼底先天異常、視神經疾病、眼底血管疾病、黃斑部疾病、視網膜脫離、視網膜脈絡膜炎病變、眼底腫瘤、眼底寄生蟲的治療,治療方法包括23g/25g/27g微創玻璃體手術、黃斑界面疾病手術、視網膜脫離復位術、複雜視網膜脫離及各期pvr手術等。

眼底病複雜程度較高、難以治愈且視力預後大多較差,是目前最不可逆的主要病因,很多疾病目前缺乏臨床上有效的治愈手段,多數治療方式需要長期隨訪控制,減緩病情的發展。

根據中國衛健委的統計數據,我國眼底病治療市場規模於2015-2019年間的cagr為12.1%,其中公立醫院稍高於民營醫院達12.3%,民營則為11.1%。在絕對規模上,公立眼科醫院處於絕對的領先地位。

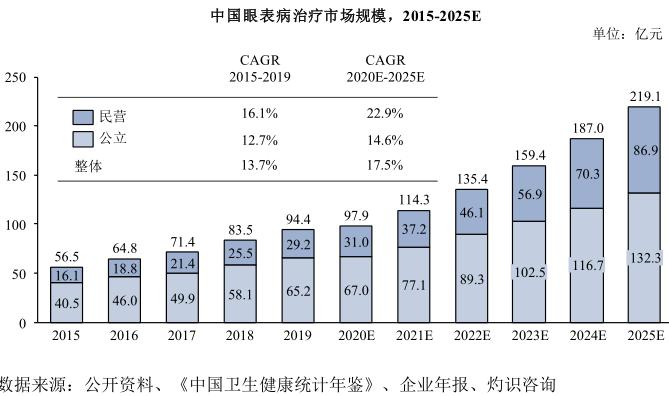

眼表業務,其針對的是角膜和結膜的感染性炎症、幹眼、過敏性角結膜炎的治療,治療方法包括飛秒激光角膜移植、角膜内皮移植、基質角膜移植、異體角膜移植、人工角膜移植等。

根據中國衛健委的統計數據,我國眼表病治療市場規模於2015-2019年間的cagr為13.7%,其中民營醫院稍高於公立醫院達16.1%,公立則為12.7%。在絕對規模上,公立眼科醫院仍處領先地位。

以上僅從業務及行業層面討論了華夏眼科的這門生意,然而更為重要的是華廈眼科的自身發展。儘管2018-2020年間,其營收從21.46億元增至25.14億元,歸母淨利潤從1.64億元增至3.34億元。

同時,根據華廈的預計,2021年中期的收入預期增幅空間達51.89%-54%,歸母淨利潤預期增幅空間達252.98%-286.6%。

由於上市後其業績增長已經計入股價,因此這里需要考慮的重點是華夏眼科的經營質量是否匹配上了這樣的亮眼增長?這里面有幾個比較的維度:

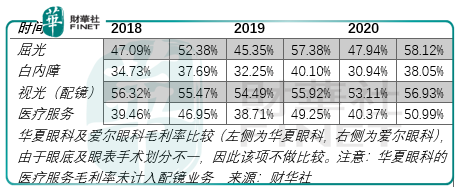

其一,毛利率水平。

實際上,即便不考慮經營槓桿的因素,拿華廈眼科18-20年的表現與愛爾13-15年的表現作比較,前者屈光、白内障、視光業務的毛利率依然低於愛爾。因此可以認為,在核心業務上,愛爾較於華廈具有定價優勢。

其二,單店業務增量。

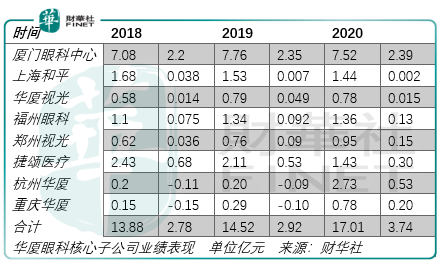

Roe的比較已經涵蓋在毛利率的比較之中這里就不再單獨討論了。透過上述數據可以看到,華廈眼科的核心眼科醫院廈門眼科中心、華廈視光、福州眼科、上海和平、捷頌醫療近年來的表現相當疲弱,尤其是上海和平和捷頌醫療,營收還出現了持續下滑。

而另一方面匪夷所思的是,杭州華廈和重慶華廈在2020年的業績出現了爆炸式的增長,對於這一部分增長,資產負債表中既沒有看到商譽的增加,也沒有固定資產及無形資產的增加,那麽這一部分暴漲的收入是從哪里來的呢?

因此,無論在毛利率表現上,還是單店增量上,華廈旗下醫院的經營質量前景不容樂觀,即便未來由於ipo募資可以投入天津華廈眼科醫院以及隨後2年内新增的200家直營視光網點,都只能提供華廈眼科短暫的業績動能,而無法在長期估值底線上提供有力支撐。

By周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享