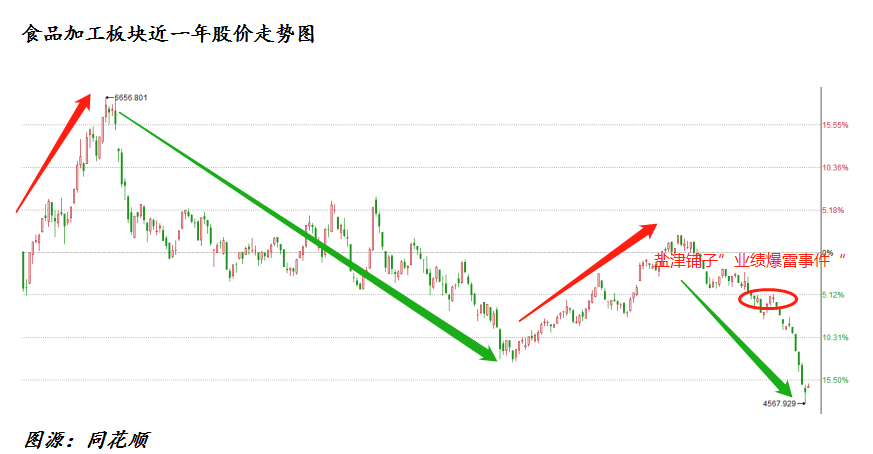

鹽津鋪子(002847.SZ)2021年中期業績「爆雷」,引發市場對食品加工板塊一係列連鎖反應,市場預期從樂觀轉向謹慎,市場投資情緒從火熱轉為冷淡,板塊估值亦從逾70倍回調至今的34倍。

在此背景之下,甘源食品(002991.SZ)的股價進入深度回調,短短30個交易日股價跌幅超二成,股價更是持續性的創出今年的新低。

然而,來自股價及業績「擔憂」對於甘源食品的考驗恐還沒有結束。

據Choice數據顯示,7月31日,甘源食品將迎來首發原股東限售股份的解禁,解禁數量為1,748.49萬股,約佔總股本比例高達18.76%。

從6月初至今進行首發解禁的個股股價表現來看,大部分首發股份迎來解禁的企業,隨著首發原始股東限售股份的解禁,解禁企業股價承壓十分明顯。

6月17日,康華生物(300841.SZ)2,687.34萬股首發原始股東限售股份解禁開閘;解禁後20日股價累計跌幅達29.21%。

6月29日,甘李藥業(603087.SH)2.31億股首發原始股東限售股份解禁開閘;解禁後20日股價累計跌幅達37.66%。

7月7日,天智航(688277.SH)209.5萬股首發原始股東限售股份解禁開閘;解禁後20日股價累計跌幅達28.45%。

值得注意的是,也有少部分首發原始股東限售股份解禁的企業,股價在解禁後出現大幅上漲的情況。這類股票大部分是近期投資熱度較高新能源概念股。

例如,新能源概念股板塊的金宏氣體及寧德時代,首發原始股東限售股份解禁後20日股價分别累計漲幅18.85%及19.73%。

回到甘源食品身上,此次首發解禁時間點,剛好踩在A股行情處於「恐慌抛售」及食品加工板塊因鹽津鋪子業績「爆雷」而整個板塊估值處於重塑階段,投資情緒比較低迷。

具體而言,去年下半年,在「内循環」、消費升級等熱點的驅動下,食品加工板塊指數一度漲超70%。其中,鹽津鋪子、甘源食品、三只松鼠、良品鋪子、洽洽食品等板塊成份股股價均在2020年年内創出歷史新高,估值也一路飙升至新高。其中,剛上市的甘源食品剛好撞上這個千載難逢的風口,股價一路飙漲至2020年8月份新高的156.94元/股。彼時,甘源食品市盈率高達82倍,遠超如火如荼的白酒股及同屬食品加工板塊的其他成份股。

然而,隨著食品加工所涉及原材料價格不斷上漲及部分企業2020年中期業績表現不及市場預期,引發市場的擔憂,投資情緒開始出現分化,食品加工板塊開始回調。到了2021年一季度,隨著市場「殺估值」的情況頻發,高估值的食品加工板塊再度受到牽連下行,估值也步入重塑階段。

據富途數據顯示,截至2021年7月29日收盤,食品加工板塊從2020年8月高點回調至今的跌幅已達30%。其中,高估值的甘源食品及業績爆雷的鹽津鋪子股價跌幅均位居前列,跌幅均超60%。

截至2021年7月29日收盤,甘源食品股價為50.25元/股,較發行價的38.76元/股,仍有22.8%的漲幅。但與去年高點的156.94元相比,跌幅達68%,市值更是蒸發約100億元。

在大市投資情緒偏負面、食品加工板塊投資熱度消散以及甘源食品股價走勢並未實現反轉的形勢之下,甘源食品近兩成的首發股份的解禁,勢必會給短期股價會帶來一定的壓力。

雖然甘源食品並未發佈2021年中期業績預告,但因食品加工板塊龍頭鹽津鋪子「業績爆雷」事件,讓外界對甘源食品2021年中期業績表現也有了更多不好的猜想。

鹽津鋪子2021年中期淨利潤縮水近6成,主要受三部分因素影響:

一是,部分原材料價格上漲幅度較大,增加了原材料採購成本,導致生產成本有上升;

二是,受社區團購影響,商超人流量大幅下滑,在一定程度上影響公司的銷售;

三是,受行業競爭加劇及社區團購帶來的影響,鹽津鋪子加大在商超渠道人員推廣、促銷推廣等相關市場費用投入,同時公司也投入較大力度對定量裝新品推廣,導致銷售費用率攀升。

甘源食品旗下產品主要原材料為葵花籽、青豆、蠶豆、花生、棕櫚油等,原材料供應商在内蒙古、雲南、福建、新疆、廣東、湖南、浙江等國内地區。

據Wind數據顯示,截止2021年6月30日,青豆、蠶豆及花生價格相對穩定,但國内葵花籽及棕櫚油平均價格較去年同期均有不同程度上漲。截止2021年6月30日,葵花籽平均價6,725元/噸,同比增長40%;截止2021年6月30日,棕櫚油平均價格為8,416元/噸,同比增長57.5%

從原材料價格走勢來看,甘源食品2021年中期業績似乎也面臨原材料價格漲價風險。

此外,從受社區團購影響來看,甘源食品與鹽津鋪子都是以經銷為主,電商為輔。2019年甘源食品經銷/電商渠道收入佔比分别為86%/12%。

現如今,受社區團購影響,商超人流量大幅下滑,鹽津鋪子業績下滑證明了社區團購這點給其銷售帶來一定的影響,並給其他以經銷為主的同行敲響了警鍾。那麽,同樣以經銷為主的甘源食品2021年中期業績是否也會受到衝擊呢?

最後一點就是行業競爭壓力的問題。甘源食品主要的競爭對手是洽洽食品、三只松鼠及鹽津鋪子三家。

目前,洽洽食品、三只松鼠及鹽津鋪子三家競爭對手都在加大營銷力度搶佔市場,行業競爭十分激烈。其中,鹽津鋪子正處於加速經銷渠道的市場滲透率,經銷佔比從2015年的42.70%提升至2020年的65.93%;近年來,處於轉型階段的三只松鼠,正不斷優化傳統線上渠道價格體係、產品結構及費用投放;洽洽食品更是在2020年確立渠道端百萬終端目標,目前與經銷商合力鋪設終端網點,已有40萬以上終端。

電商方面,洽洽食品、三只松鼠及鹽津鋪子三家競爭對手都有意加大在電商渠道及新渠道到投入,以開拓更多市場。其中,三只松鼠正加速佈局線下新分銷、新電商、線下門店等,已經在今年上半年取得不俗成效。

在此背景之下,甘源食品明顯加大了營銷及渠道的搭建。但是,由於銷售費用大增,導致淨利潤出現明顯的承壓。截至2021年一季度,甘源食品銷售費用為6,933.57萬元,同比增長74.55%。受費用端影響甘源食品淨利潤增速已經出現了放緩,2021年一季度淨利潤為4115萬元,同比增長12.46%。

誠然,在首發解禁潮突襲、原材料漲價、行業競爭加劇及費用端大增等諸多負面消息衝擊之下,甘源食品短期股價及業績正面臨前所未有的挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享