十多年前,國内商超品牌如雨後春筍般成長起來,將進軍國内市場的國際品牌打得灰頭土臉,不少國際品牌因此被迫離開中國這塊傷心之地。

當時敢於與「外軍」一戰的國内商超品牌包括大潤發、永輝超市(601933.SH)和人人樂(002336.SZ)等,其中要數當時的零售黑馬人人樂最讓人津津樂道。

21世紀初,初生牛犢的人人樂面對沃爾瑪和家樂福這兩個國際零售巨頭絲毫不膽怯,採用營銷妙招和「蜂窩式」擴張策略打響了令本土品牌倍感自豪的一役。

但最近5年,中國商超市場已變天:2018年,家樂福、馬莎、梅西百貨等國際零售品牌宣佈「涼涼」,折戟華夏大地;2020年,英國最大零售商樂購敗走中國,铩羽而歸……

深耕中國市場多年的國際零售巨頭最終也因中國風雲變幻的競爭環境而水土不服,從而遭受降維打擊。殊不知,國内傳統商超品牌也難以適應快速變革的商業環境,電商、新零售、社區團購、生鮮電商等新業態、新玩法眼花缭亂,讓傳統商超品牌完全招架不住。

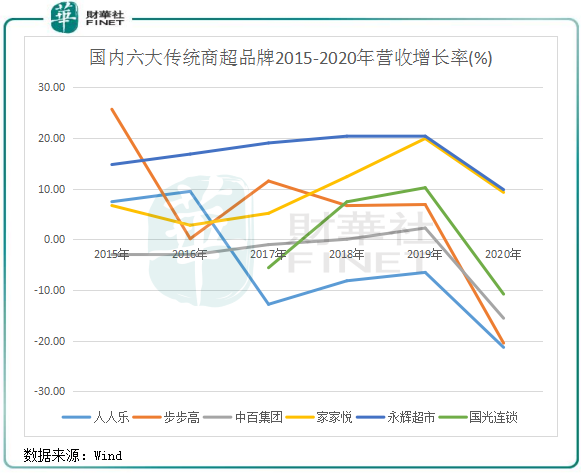

特别是社區團購和生鮮電商興起的2020年,上圖六大傳統商超品牌營收增速紛紛「跳水」,其中有四家企業營收甚至出現負增長。

進入2021年,營商環境依然對傳統商超品牌不友好,資本加碼社區團購和生鮮電商,傳統商超人流量持續下滑。從披露的2021年半年預報來看,上述多數企業淨利潤出現大幅下滑,或者是虧損額加大。

2020年以來,上述六家傳統商超品牌股價均遭遇重挫,累計跌幅處在16%-45%之間。

而曾經與國際巨頭硬碰硬的人人樂,則是最慘的一家傳統商超品牌。

人人樂於1996年在深圳成立,彼時沃爾瑪剛進入中國市場,家樂福來華也有一年時間。

通過學習和掌握沃爾瑪和家樂福在超市貨架佈局、商品擺放和人員管理等經營經驗,同時祭出讓沃爾瑪害怕的低價促銷手段,人人樂在夾擊中走出了深圳,並採用「蜂窩式」擴張策略佈局競爭壓力較小的西南、東北等地區。

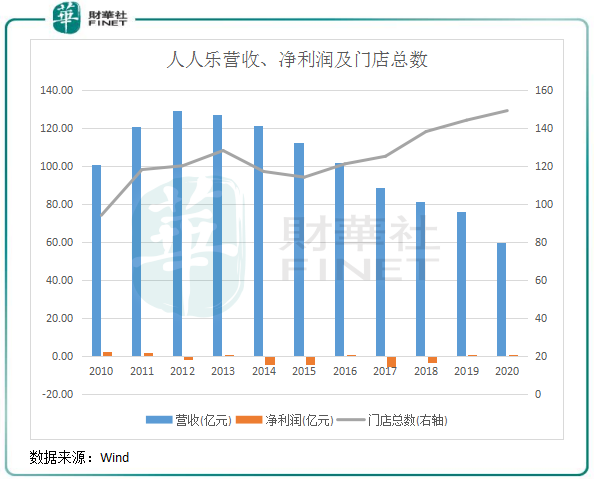

2010年,人人樂迎來高光時刻,當年全國店面近100家,營收突破100億,並成功登陸A股,坐上「民營超市第一股」的寶座。

上市後的人人樂,對中國廣袤的零售市場愈發渴望,馬不停蹄加大了對全國市場的佈局。但進入21世紀,人人樂面對内憂和外患而導致營收和淨利潤雙雙大幅下降。

内憂:内部管理受重創。大肆擴張未能保持人人樂内部管理的連貫性和嚴謹性,上市次年,人人樂董事、CEO李彥峰辭職,事業部採購總監王牛崽亦退出公司。隨後,人人樂董事、CEO李彥峰辭職,事業部採購總監王牛崽也出走。此後,超市事業部副總裁李寬森、公司副總裁曾凡宏等高管都陸續離開了人人樂;財務總監、審計部總監和區域經理等骨幹也相繼辭任。

高層管理是一家企業營運的頂梁柱和定海神針,高層出現動蕩和混亂,容易導致企業上下人員成為一盤散沙,進一步影響到企業的商品採購、人才供給、品牌維護等多個層面。如知乎上一名為「雅夢百事得」的網友自稱在人人樂工作三年,他總結道:人人樂基層人員素質低、商品過期現象嚴重、内部設施存安全隱患、内部腐敗嚴重、内部管理一團糟。因此他並不看好人人樂的發展前景。

外患:遭電商和新零售等業態暴擊。人人樂上市那年,正值國内電商步入穩定發展期階段。2013年以後,以淘寶、京東(09618.HK)為首的電商平台加速膨脹,一步步蠶食傳統商超的市場份額。

在大環境趨勢下,人人樂雖然自2013年起加強與成熟電商平台的合作,整合線上線下資源,打造O2O電商平台。但後來證明,人人樂的轉型雷聲大雨聲小。其將更多的精力和資源放在擴張層面,對商業模式的變革始終拿不出好看的成績。

而當時的永輝超市(601933.SH)採用合夥人制度,並積極與京東、阿里等平台合作發力新零售,在物流和供應鏈上取得顯著成效,生鮮業務極大緩解了公司面臨的重壓。

反觀人人樂,既無天時也無地利,人才也被消耗殆儘,卻忙於擴張。其後果就是上市即巅峰,其股價由上市初的最高點30.74元一路下挫至今年年初的最低點3.65元,累計跌近9成。

業績表現上看,2012年後,人人樂營收逐年下滑,與國内電商發展勢頭恰好相反。營收下降這個冰冷的數據,正是反映出人人樂在内憂外患時慘痛的教訓。

淨利潤方面,上市十一年里,人人樂竟然經歷了「六盈五虧」。且每次盈利都是幾百萬的小幅盈利,虧損卻都是上億甚至幾億的巨額虧損。而扣非淨利潤看,人人樂已7連虧,7年時間累計虧損近23億元。慘淡的財務數據,也讓人人樂兩度被扣上「ST」的帽子。

讓人震驚的是,人人樂似乎無懼虧損,越虧越猛,2015年以來加速門店的擴張。在2020年,公司門店總數為149家,為歷史最高。上圖門店走勢與營收走勢,形成了鮮明的「剪刀差」,似乎在告訴人人樂:「該減斷不切實際的幻想了!」

2021年是生鮮電商和社區團購加速與菜販「搶飯碗」的一年,當然也少不了與傳統商超搶飯碗。在此種背景下,人人樂難以幸免,導致今年上半年業績暴雷。

根據近日公佈的半年業績預告,2021年上半年,人人樂預計淨利潤為-3.7億元至-3.2億元,上年同期為-1.42億元。半年度的虧損額,已相當於人人樂2018年全年的虧損額,創下人人樂半年度虧損之最。

面對巨額虧損,人人樂一反常態,終於還是走上了關店自救的道路。7月9日,人人樂公告稱,今年上半年累計關閉19間門店,其中有14間門店閉店的原因均是「經營虧損持續加大,扭虧無望」。據悉,從2018年-2020年,人人樂一共關閉了12家門店,今年上半年關店數量已超過近三年關店數量總和。

互聯網正加速將零售商品搬至線上銷售,持續對過於依賴線下門店的商超品牌進行連環擊,未來傳統線下商超大型賣場所在市場上扮演的意義將會越來越小。

生鮮電商和社區團購在資本的大肆簇擁下,前置倉模式直搗傳統商超的據點;拼多多(PDD)的崛起更是匯集了更多有日用品需求的龐大消費者;永輝超市則在阿里和京東的庇護下多年維持營收的正增長。

被資本遺忘且線上收效甚微的人人樂,有什麽拿得出手的優勢?

所以,人人樂要實現翻盤,只能靠自己順應時代變革的潮流,以求續命。

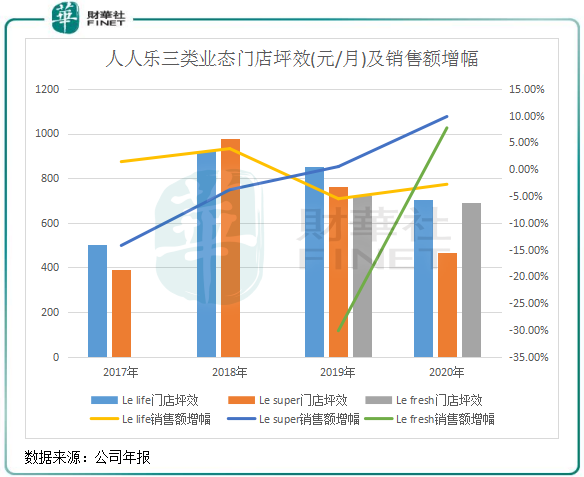

令人驚訝的是,人人樂轉型的首要目標並不是朝線上渠道發力,而是改造門店業態,走線下的多業態路線。2015年以來,人人樂相繼推出了定位高端超市業態的Le super、定位社區生活超市的Le life以及社區生鮮超市的Le fresh,以覆蓋不同年齡和消費能力的人群。

2020年,人人樂上述三個業態的超市數量分别為21間、16間及1間,網絡佈局呈逐年擴大趨勢。

那麽,在資本加大佈局生鮮電商和社區團購以及社區生鮮超市之際,依然在線下「深耕」的人人樂能否收獲果實?

上圖可以看到,隨著超市數量的擴張,人人樂的Le super、Le life及Le fresh銷售額年增幅整體保持平穩或增長勢頭,但門店坪效卻自2018年起逐年下降。根據人人樂年報,其坪效=已開業兩年以上的門店的營業收入/已開業兩年以上門店的營業面積/12,所以可以排除掉銷售不佳的新開張門店。

本身超市的商品毛利就較低,通過加快商品的銷售速度才能達到更高的利潤。很明顯,在激烈的市場競爭下,人人樂的上述三個業態超市的運營效率並不理想。從近些年公司營收逐年下滑、2020年靠變賣資產實現盈利就可以看得出,人人樂線下層面轉型的成效難以讓人滿意。

在對社區生鮮超市的探索上,人人樂於2019年開設了一家社區生鮮超市,直到2020年末依然還是維持一家。不但在社區生鮮領域起步晚,人人樂對社區生鮮的探索也沒能撸起袖子幹,「可有可無」形容人人樂的社區生鮮佈局更恰當。

線上層面,2015年起,人人樂搭建了以「人人樂購」網上商城、「人人樂園」APP 移動應用、「人人樂到家」小程序等線上購物平台。安卓應用市場顯示,人人樂園APP下載量僅為15萬次,而永輝生活下載量達2億次,這個差距相當大。

人人樂園和人人樂到家為消費者提供到店自取和送貨到家服務,但配送時間只能選次日達,在時效性上與生鮮電商相比明顯處於劣勢。正值晚餐準備期間,財華社記者打開人人樂園APP時,發現APP内需求較大的時令蔬菜、水產海鮮、新鮮水果等品牌均顯示「補貨中」。

商品供應不及時,如何能讓消費者選擇二次購買?美團買菜、叮咚買菜不香嗎?

商品缺貨,與人人樂供應鏈跟不上步伐有關。2020年底,公司只有西北、華北和西南三個配送中心,建築面積僅為23.45萬平米;而永輝超市物流中心配送範圍覆蓋全國29個省,建築面積超過60萬平米。

所以,供應鏈體系不足,非常不利於人人樂打造線上線下結合的經營模式。

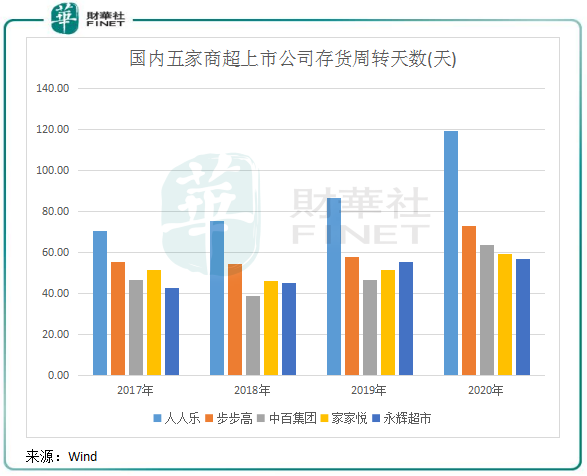

新業態門店運營效率不佳,線上渠道受制於供應鏈掣肘,人人樂在轉型過程中也遇到了一個大難題:存貨周轉天數高企。

2020年,人人樂存貨周轉天數高達119.4天,遠超永輝超市和步步高等競爭對手,且呈逐年上升趨勢。說明人人樂在多重因素打擊下,商品流動性越來越弱,營運能力和變現能力在業内較差。

2021年一季度,人人樂資產負債率高達82.1%,在A股超市板塊中屬最高位,面臨的財務壓力可想而知。

綜上看,人人樂因受内憂外患以及轉型未及預期等重重挫折,導致跌落神壇。面對一地雞毛,人人樂要在四面楚歌的市場中實現復興可謂是道阻且長。

危機還遠未結束,人人樂做好續命的準備了嗎?

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享