都說CXO領域多牛股,行業龍頭藥明康德(603259.SH)上市三年股價就飙漲了15倍。不過,業内股價表現比該公司更瘋狂的大有人在,其中的康龍化成(300759.SZ)上市僅僅兩年半的時間,其股價已經暴漲了22倍。

在A股市場,股價一時瘋漲並不算稀奇,但是像康龍化成這樣走出波瀾壯闊長牛的那都得是各行各業久經考驗的優質公司才行。

其實從發展歷程來看,康龍化成和藥明康德有非常多的相似之處,其聯合創始人樓柏良具有在化學、醫藥領域内學習、工作多年的背景,這一點和藥明康德的創始人李革差不多。

2004年,樓柏良回國創業成立了康龍化成,和藥明康德一樣最開始也是以實驗室化學業務起家。

2008年,子公司康龍天津成立,開始拓展CMC業務(化學和製劑工藝開發及生產)。藥物CMC部分是新藥審批中重點關注的内容,涉及工藝研發和放大研究、劑型開發、質控體系研究等一整套和藥物生產相關的内容。

2009年,康龍化成收購康龍昌平,進入安評業務。

2016年,該公司開始全球佈局,先後收購了英國Quotient、美國Xcelero和美國SNBL,進入放射化學技術服務以及國外臨床CRO服務領域

2018年,康龍化成又收購了南京思睿,進入國内臨床CRO領域。

2019年6月完成戰略性投資入股北京聯斯達,進入SMO(現場管理服務)領域,7月,該公司又進一步完成對聯斯達的控股。

不難發現,康龍化成這一路走來,算是並購了不少外部資產,正走在集齊CXO全家桶的路上。

實際上,國内外CXO行業龍頭基本也都是這麽幹的,包括藥明康德。這主要是因為内發性的業務範圍擴張時間成本高,所以大家才一致選擇通過融資並購的方式快速擴展自身業務範圍。

可以說,國内外CXO行業的發展史亦是一段並購重組史。

經過多年發展後,康龍化成於2019年實現了在A股和H股上市。

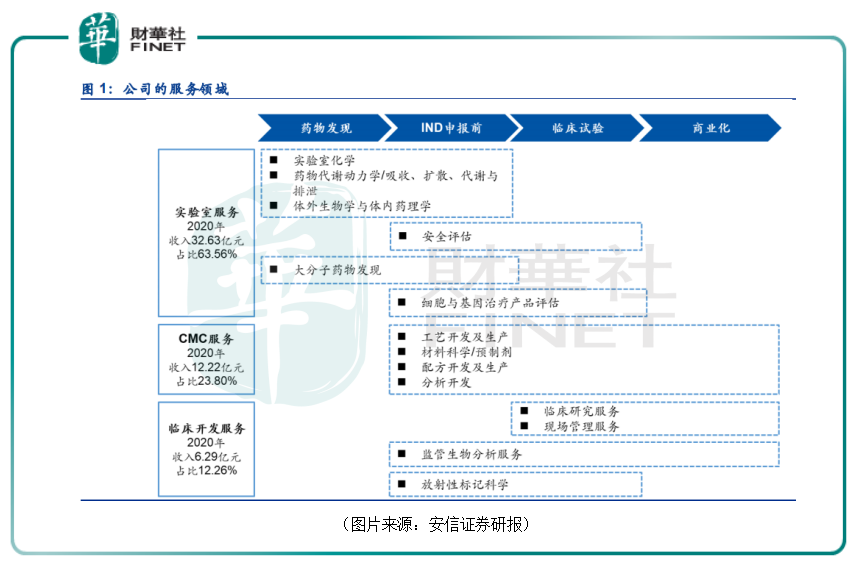

截至目前,該公司的業務主要分為實驗室服務、CMC服務和臨床開發服務三大部分。

其中,實驗室服務主要包括實驗室化學、生物科學服務、藥物安全性評價及大分子藥物發現服務,是藥物研發的核心和發展基石,2020年貢獻了63.56%的收入。

另外,按地區劃分,2020年,該公司國外業務貢獻了86%的營收,這個比例在業内算是比較高的,藥明康德2020年境外業務佔比為75%。

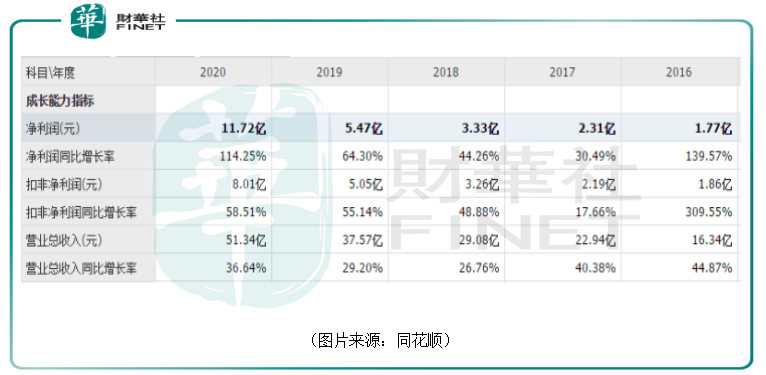

伴隨著行業的發展以及業務的擴張,康龍化成近些年的業績表現那是相當不俗。

該公司的營收從2016年的16.34億元增長到了2020年的51.34億元,其歸母淨利潤從2016年的1.77億元增長到了2020年的11.72億元。

整體來看,營收和歸母淨利潤規模不僅在持續增長,而且維持了比較高的增速。

不過,近日,康龍化成發佈的2021年上半年業績預告顯示,公司在期内實現營收31.14億元至33.34億元,同比增長42%至52%;實現歸母歸母淨利潤4.98億元至5.94億元,同比增長4%至24%;實現扣非淨利潤5.29億元至6.01億元,同比增長46%至66%。

不料,公告發佈的次日,該公司的股價就暴跌了14.36%,吓壞了許多投資者。

值得注意的是,近些年來,康龍化成的歸母淨利潤增速基本要高於營收的增速,這和公司的盈利能力提升以及非經常性損益較大有關。

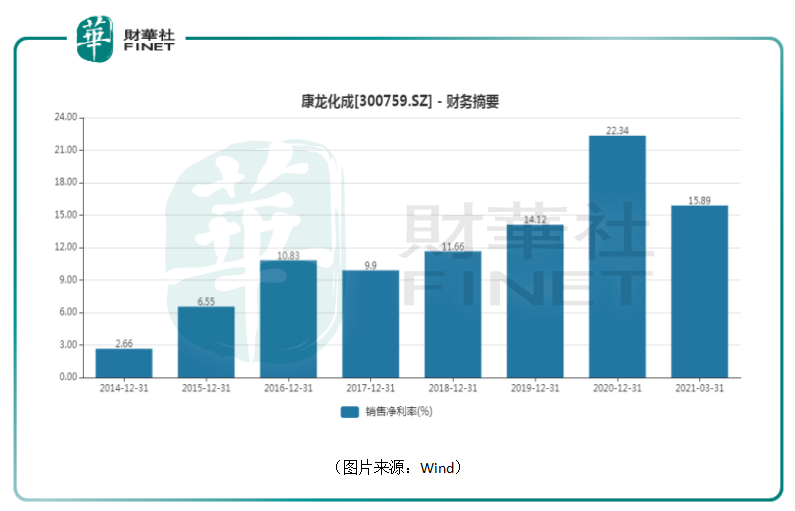

盈利能力提升也反映在了公司的銷售淨利率上。數據顯示,2017年時其銷售淨利率是近些年的一個低點,為9.9%,而到了2020年,康龍化成的銷售淨利率就達到了22.34%,有很大幅度的提升,也成功反超了藥明康德,去年其銷售淨利率為18.06%。

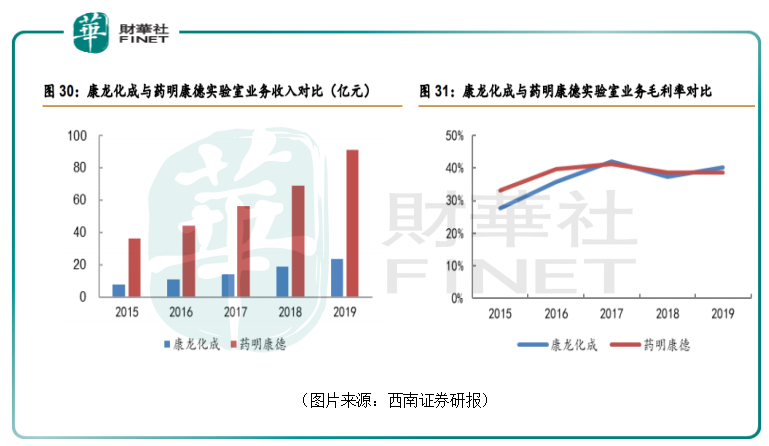

分業務板塊來看,康龍化成的實驗室業務與藥明康德的中國區實驗室服務類似,也都是各自貢獻收入最多的業務。該公司這一塊業務的收入體量相比藥明康德仍然較小,但近兩年的毛利率大致處於同一水平。

康龍化成的CMC業務受益於前端實驗室化學、生物科學業務的導流也實現了較快增長,從2015年的3億元增長到2020年的12.22億元,毛利率大幅提升到了32.73%。

另外,該公司進入臨床CRO業務時間相對較晚,前期主要通過收購方式在英國、美國佈局,2019年開始,公司佈局國内臨床CRO市場。

隨著臨床CRO業務的不斷佈局,康龍化成這部分業務的收入也從2016年的1.5億元增長到2020年的6.3億元,毛利率也從2015年的8%增長到2020年的18.78%。

在專題的上一篇文章中有提到,臨床階段由於耗時長和人力成本高等原因,是新藥研發中費用佔比最高的階段。

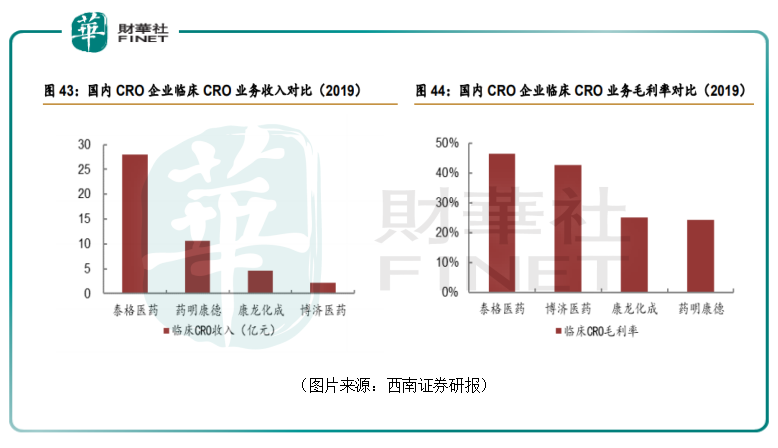

而由於佈局較晚,在這個領域内,康龍化成和這個環節的龍頭泰格醫藥(300347.SZ)以及藥明康德相比,在收入規模上仍有較大差距。

在專題首篇中有提及,從全球範圍來看,醫藥外包所依賴的新藥研發市場有望繼續增長,而中國CXO市場規模的增速要遠超歐美,是當下行業發展的熱點區域,也是行業主要增量之所在。

之所以國内CXO市場會成為行業發展的熱點區域,是因為有許多優勢。

例如,中國CXO服務成本遠低於發達國家,其中臨床前CRO領域對人才依賴度較高,我國人才供給充足且人工成本相對較低,帶動臨床前CRO率先向我國開始轉移。

另一方面,對CXO行業尤其是臨床CRO領域,我國龐大的人口基數決定了在各個疾病領域均有相對較多的患者人數,招募患者的成本遠低於發達國家,這也導致了越來越多的國際製藥企業選擇在中國開展臨床。

此外,在政策、人才回流等多重因素推動下,我國創新藥研發火熱,這也進一步促進了我國CXO行業發展。

相較於國外的CXO行業,國内的CXO行業目前還屬於新興階段,具有「小而散,市場集中度低」的特點,藥明康德、康龍化成等國内龍頭和全球龍頭相比仍有較大差距。能否借助快速增長的中國市場進一步增強實力,是康龍化成未來能否和國際龍頭一戰的關鍵所在。

作者:明羲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享