3月28日,康龍化成(300759.SZ)發佈了2020年年報,營收和淨利潤雙雙高速增長,延續了近些年的增勢。

該公司的股價則在3月29日一度上漲3.66%,此後遭遇回落。截至收盤,最終上漲0.34%,報收140.38元/股,而從3月9日的階段性低點算起至今,已經累計上漲35%。

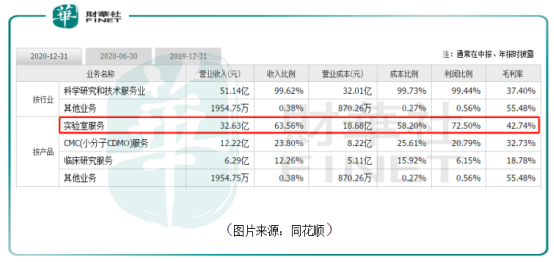

按照主營業務類型可以劃分為實驗室服務、CMC(小分子CDMO)服務及臨床研究服務三大服務模塊。最新數據顯示,實驗室服務貢獻了超過6成的收入以及超過7成的利潤。

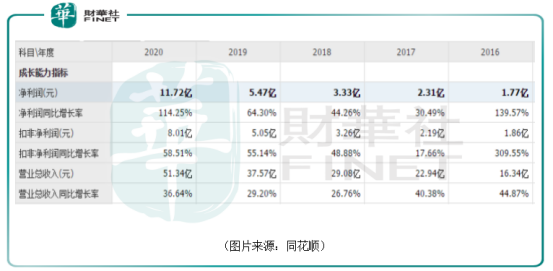

據2020年年披露,康龍化成全年實現營收51.34億元,同比增長36.64%;期内的淨利潤為11.72億元,同比增長114.25%;同期的扣非淨利潤為8.01億元,同比增長58.51%。

結合近幾年的數據來看,該公司的業績維持了長期高速增長。

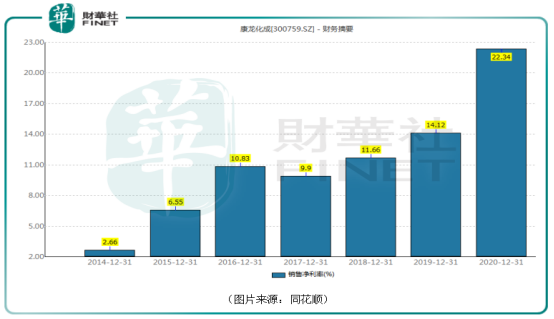

業績持續增長的同時,康龍化成的毛利率和淨利率也基本在持續增長。2020年,該公司的毛利率為37.47%,淨利率為22.34%,相較於2019年的14.12%提升尤為明顯。

實際上,在A股上市的CRO公司遠不止康龍化成一家。廣義上的CRO還包括CMO/CDMO生產外包組織(一般統稱CXO)。

所謂的CMO主要為制藥企業及生物技術公司提供藥品生產時所需要的化學或生物合成的原料藥生產、中間體制造、制劑生產以及包裝等業務,同時包括CDMO業務,即工藝開發、配方開發、臨床試驗用藥制造等早期在研藥物的研發生產活動。

而不論是新藥還是仿制藥,其研發過程均可大致分為臨床前和臨床研究,故可以將CRO分為臨床前CRO和臨床CRO。

具體而言,臨床前CRO指從事化合物研究服務和臨床前研究服務,主要包括新藥發現、先導化合物和活性藥物中間體的合成及工業研發、安全性評價研究服務、藥代動力學、藥理毒理學、動物模型的構建等。

臨床CRO則是針對臨床試驗階段的研究提供服務,涵蓋臨床I-IV期技術服務、臨床數據管理和統計分析、新藥注冊申報等。

康龍化成即屬於臨床前CRO,目前國内臨床前CRO公司還有藥明康德、昭衍新藥、睿智化學等。

此外,國内從事臨床CRO的主要公司則是泰格醫藥、藥明康德等。

雖然康龍化成有中國CRO龍頭的頭銜,但是在國内整個CRO行業當之無愧的龍頭老大其實是藥明康德(603259.SH)。

藥明康德是國内最大的CRO公司,其業務範圍覆蓋整個CRO產業鏈。公司能夠提供藥物發現、臨床前研發、臨床試驗及申報、原料藥及制劑生產等全流程的研發、生產服務,覆蓋領域既包括小分子藥物、也包括細胞治療、基因治療以及醫療器械研發測試等領域。

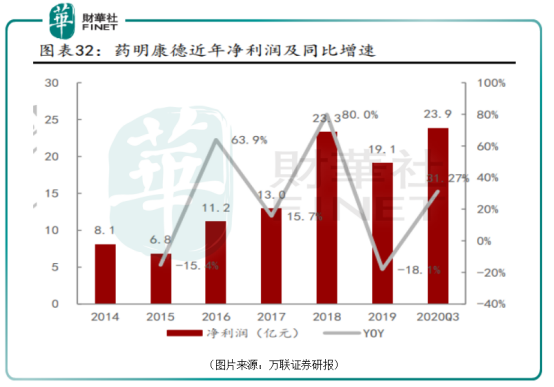

2020年前三季度,該公司實現營收118億元,同比增長24.3%;期内實現淨利潤23.9億元,同比增長31.2%。

對比數據可以發現,在營收和淨利潤的規模上,藥明康德都要遠超康龍化成,而且增速也比較可觀。

與此同時,近些年來,雖然康龍化成採取多種措施讓公司的毛利率持續提升,2019年達到了35.5%,淨利率提升至14.6%,但是這兩項指標距離藥明康德尚有距離。

數據顯示,2019年,藥明的毛利率和淨利率分别為38.95%、14.85%。

泰格醫藥(300347.SZ)則是CRO行業另一家需要重點關注的公司。

從目前的情況來看,國内CRO行業内的上市公司主要是臨床前CRO,而泰格醫藥是為數不多的臨床CRO公司。

自成立以來,經過十多年的發展,該公司已經成為全面綜合性的臨床CRO,可以為客戶提供藥品和醫療器械等臨床研究一體化服務。

自2015年上市以來,公司業績保持穩步增長。2020年前三季度,泰格醫藥已經實現了23億元的營收,同比增長13.27%;期内的利潤達到了13.18億元,同比增長149.57%。

凱萊英(002821.SZ)則是行業内主要做CMO/CDMO的上市公司,也是廣義上的CRO龍頭。

值得一提的是,泰格醫藥和凱萊英的毛利率和淨利率表現基本也要強於康龍化成。

投資者常說「醫藥板塊容易出牛股」。這句話放在CRO行業同樣適用。當然了,CRO行業多牛股不單單是指這些公司的業績表現優秀,還包括持續增長的股價表現。

經統計,以前復權的股價來看,康龍化成上市至今上漲近15倍,藥明康德上市已累漲近10倍,泰格醫藥和凱萊英的股價漲幅同樣遠超10倍。

眾所周知,醫藥研發是一項高風險高回報的生意,制藥企業尤其是創新藥企業的研發結果往往存在很大的不確定性。

而作為醫藥企業可利用的一種外部資源,CRO公司可以在短時間内組織專業和經驗豐富的研究隊伍,縮短新藥研發周期,降低新藥研發費用,從而幫助醫藥企業在新藥研發過程中實現高質量的研究和低成本的投入。

因此,許多投資者將CRO公司比作是醫藥研發的「賣鏟人」。

目前來說,絕大多數CRO企業都是訂單合同模式,「一手交錢,一手交貨」。只有很小一部分CRO公司因與藥企有深度合作,部分訂單採用較為激進的風險共擔模式。

整體來看,CRO公司的收入相對比較穩定,大部分具有旱澇保收的特點,尤其是在醫藥研發行業景氣度向上的時候,CRO的景氣度也會穩定向上。

可以說這個行業是一個下限有保障,上限沒有天花板的行業。

從現狀及前景來看,目前國内醫藥行業正在經歷「仿制藥為主」向「創新為方向」的產業升級,近年來CDE批準的新藥快速增加,預計國内藥物研發投入將實現20%以上增速,同時疊加全球藥物研發外包服務向國内的產業轉移,國内藥物研發外包服務市場全面爆發,空間巨大。

據弗若斯特沙利文的數據,2020年全球CRO市場規模達575億美元,其中臨床CRO市場規模471億美元,臨床前CRO市場規模104億美元。預計未來3年復合增速9.79%。

2020年國内CRO市場規模83億美元,其中臨床CRO市場規模60億美元,臨床前CRO市場規模23億美元,預期未來3年復合增速27.49%,增速要遠遠超過全球市場增速。

值得注意的是,雖然上述的CRO龍頭當下的業績在持續增長,未來前景也被廣泛看好,但是這些公司也存在股東持續減持的現象。

以康龍化成為例,2020年以來,該公司的股東天津君聯聞達股權投資合夥企業(有限合夥)、Wish Bloom Limited、北京君聯茂林股權投資合夥企業(有限合夥)均進行了減持,減持的市值還不小。

此外,藥明康德、泰格醫藥、凱萊英等CRO龍頭同樣也存在著被股東持續減持的潛在情形。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享