東陽光藥(01558-HK)是一家專注於抗病毒、内分泌、心血管等疾病治療領域進行醫藥產品研產售企業,為東陽光集團旗下的國内製劑平台。

東陽光藥核心產品之一可威(磷酸奧司他韋顆粒)是中國抗流感病毒臨床應用的一線用藥,其顆粒劑型為東陽光藥獨家專利產品。

磷酸奧司他韋於2018年獲納入《國家基本藥物目錄(2018年版)》;2019年繼續入選由中國人力資源和社會保障部頒佈的《國家基本醫療保險、工傷保險和生育保險藥品目錄(2019年版)》;2019年繼續入選由國家衛生健康委辦公廳發佈的《流行性感冒診療方案(2019年版)》。2019年,東陽光藥磷酸奧司他韋膠囊劑型成功仿製藥質量和療效一致性評價(「一致性評價」),為國内首家符合該標準的品種。

雖然目前東陽光藥的磷酸奧司他韋為國内治療流感的一線用藥,可用於治療及預防甲型及乙型流感,並列入《流行性感冒診療方案(二零一九年版)》,但是在2016年該藥品上市的時候中國5大抗流感的排名中磷酸奧司他韋(可威)還排不上號,第一名的金剛烷胺及其複方製劑在2014年的市場份額佔比為89.4%,而當時磷酸奧司他韋僅佔比9.8%。

在財華社今年3月初關於東陽光藥的内部信中做過這樣一段論述:

「現在磷酸奧司他韋已經取代了曾經的金剛烷胺成為抗流感病毒化藥的主流並且絕對領先的藥物,根據流行性感冒治療方案2019年的數據,神經氨酸酶抑制劑奧司他韋已經佔據了我國上市抗流感藥物市場92.53%的份額,而金剛烷胺由於對目前流行的流感病毒株耐藥,已不建議使用。

結合2020年2月24日東陽光藥發佈的盈利預喜公告:「預期本集團截至2019年12月底年度的公司權益股東應佔溢利將較截至2018年12月底錄得不低於120%的增長。公司預期增長的主要原因在於公司核心產品可威(奧司他韋)銷售收入持續增長。」

但是我們看到市場在公司發佈公告後並沒有太大的反應,依然是處於自2018年2月以來的一個較大的震蕩區間之中。

倘若按照淨利潤同比增長120%測算,2019年的淨利潤可以達到20.72億元左右,對於東陽光藥pe-ttm而言其又落到2018年底12月以來的pe-ttm的低位約10左右的水平。

但是對以上現象做一個整體的分析,是否意味著東陽光藥在2020年的淨利潤增長會處於負增長或者低增長呢?

這種可能性並非不存在,因為曾經的金剛烷胺就是這麽被奧司他韋擠出了市場,所以市場是否在忌憚這種可能性的發生?

從歷史回顧的角度看東陽光藥,其確定性的收益所帶來的投資收益或許並沒有其歷史漲幅顯示的那麽誇張,在2017年上旬的投資是存在承受股價波動風險的,而到了2017年財報披露後,雖然看到2018財報年的業績增長仍然達到45.6%,但是2017年財報披露後買入的投資者卻無法獲得這樣的投資增長,因為估值進入了下降週期!

總體而言,面對較多的不確定性只有較低的估價才能降低風險,高利潤增長也不例外。」

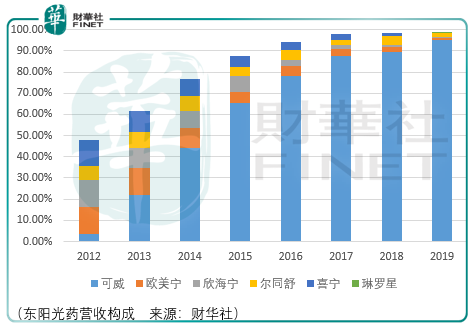

而東陽光藥的營收結構及市場價格表現表明,雖然可威依舊在2019年呈現出高速的增長,並作為主導藥品貢獻了95.33%的營收,但是其中關於市場風險的論述是非常準確的:截至2020年8月11日,東陽光藥pettm從3月6日的15.11已下滑至4.54,跌幅達到了驚人的69.95%!

而2019年優異的財報披露後,期間東陽光藥雖然披露了其恩替卡韋、艾司奧美拉唑鎂腸溶膠囊、重組人胰島素注射液、格列汀片藥品獲批上市的信息,其股價由於市場對其估值處於下降通道,其市值在此期間下跌了54.64%。

從2020年7月24日的中報預告中我們找到了答案:「基於本集團目前可得的未經審核管理賬目及本公司管理層的初步估算,預期本集團截至2020年6月底止半年度的本公司權益股東應佔溢利將較截至2019年6月底半年度減少約35%–45%。本公司權益股東應佔溢利的預期減少主要由於在2020年上半年,受新型冠狀病毒肺炎疫情(「新冠肺炎疫情」)影響,中國國内人口流動性降低,醫院的診療活動數量、處方量及藥品銷量也隨之下降。本集團核心產品可威(磷酸奧司他韋)為主要於等級醫院銷售的處方藥,其銷售量亦受新冠肺炎疫情影響而下降。」

如果說,在今年3月初的内部信關於可威可能被潛在藥品替代的風險暫時得不到證明的情況下,那麽由於新冠疫情導致可威銷售額下降的情況可以認為是一次性的影響,即便新冠疫情對可威銷售額的影響可能持續,而由於可威作為行業龍頭其抵禦風險的能力強於同行,那麽這一次疫情所致行業市場規模的壓縮更像是一次對低端選手的洗牌,有利於未來可威市佔率進一步的擡升。

而更重要的因素在於,疊加了業績下滑及估值壓縮的東陽光藥,截至2020年8月12日,東陽光藥股價已低於其歷史價值中樞,也就是市場對東陽光藥的綜合評價價位。

因此,在這樣的時刻,尤其是在A股階段泡沫可能破滅的關口,尋找東陽光藥類似的價值底線股就顯得尤為重要。

就策略而言,東陽光藥股價已進入底部區域,如果市場給予機會,那麽底部趨於震蕩波動就是很好的證明。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享