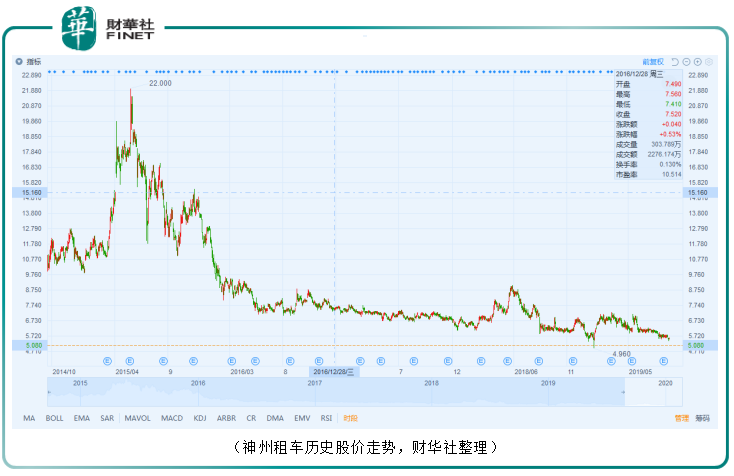

1月23日,國内租車行業的老牌企業神州租車(00699-HK)發佈盈警公告,預計2019年淨利潤同比下跌超80%,按公司2018年淨利潤為2.90億元(單位人民幣,下同)計算,預計2019年淨利潤將降至5800萬元以下;經調整淨利潤預計同比下降超50%至3.41億元以下。有意思的是這份盈警竟然沒能動搖神州租車的股價,至午間截稿時間,神州租車股價收平。2015年,神州租車股價創下歷史高點22.00港元/股(前復權),如今僅股價僅在5港元左右徘徊。

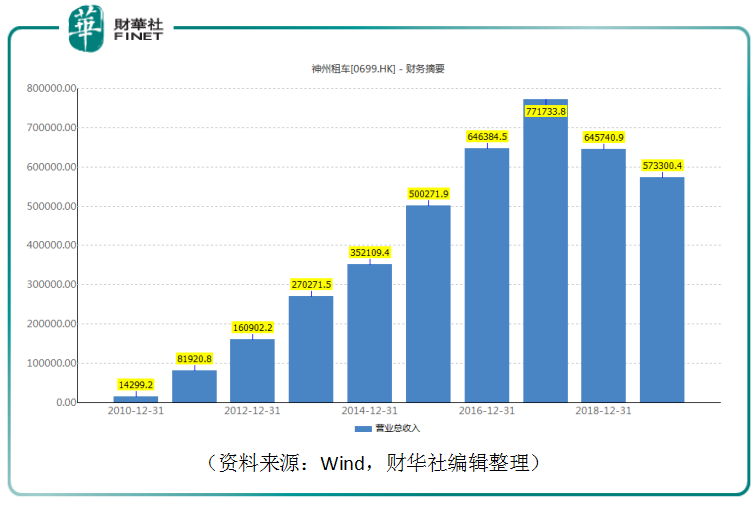

據Wind數據顯示,2010至2017年是深圳租車業務快速增長期間,公司的營業總收入由約1.43億元逐年遞增至77.17億元,年復合增長率高達76.8%。2018年公司營業總收入出現首次逆增長,同比下降16.3%至64.57億元。2019年營業收入似乎恢復同比增長的趨勢,前三季度實現57.33億元營業總收入,同比增長18.0%。

公司收入的增長並未帶來利潤的回暖,2019年前三季度公司擁有人應佔溢利同比下降16.6%至1.29億元。毛利率由2018年前三季度的34.4%下降至29.2%,5點2個百分點的下降幅度需要多加注意。

從成本端來看,2019年前三季度銷售及分銷開支同比降低69.4%至2389.2萬元,佔租賃收入的份額也同比下降1.4個百分點至0.5%。在瓜子二手車、人人車等二手車轉賣平台鋪天蓋地的廣告攻勢之下,神州租車選擇了暫時退讓,這也是出於無奈。2019年前三季季度,公司二手車銷售收入同比增長59.6%至12.95億元,但同時二手車銷售成本亦同比增長63.2%至13.52億元。二手車銷售成本佔二手車收入的104.4%,這是一筆虧錢的買賣。同時激烈的行業競爭壓低了佣金,急流勇退,避開競爭者的鋒芒也是正常。

公司的行政開支同比增長19.5%至4.05億元,增速略高於收入增速。行政開支的增長主要源於工資成本的快速提高,2019年前三季度同比增長29.4%至2.73億元。期内工資成本佔行政開支的比高為67.5%。工資成本上升幾乎是所有企業都必須面臨的挑戰,儘管神州租車通過提升人均管理車輛的數量節約成本,但仍難阻工資成本開支上升。公司大力推廣自助取車,一來消費者體驗到更方便的服務,另一方面也可以節約相應人工開支,2019年9月自助取車單量佔訂單總量的87%。

汽車租賃業務方面,2019年前九個月平均每日汽車租賃車隊同比增長24%至110,233輛,租賃天數增長18%,汽車租賃收入同比增長15%至38.88億元。但平均日租金則同比下降3.2%至215元,單車日均收入同比下降7.9%至129元,車輛利用率同比下降2.8個百分點至60.2%。同時,租賃車輛折舊達到13.18億元,佔租賃收入29.9%,同比增長2.8個百分點。這幾項因素疊加財務成本增長,或令未來公司車隊擴張有理性放緩。

從前三季度來現金看,神州租車經營活動產生的現金淨額有所改善,2018年前三季度的流出10.86億元,2019年前三季度轉為流入4.82億元。期末現金及現金等價物亦同比下降3.6%至39.45億元。雖然現金方面有好轉,但是公司的資產負債率較2018年末提升了3.14個百分點至67.23%。

綜上看來,雖然神州租車在激烈的國内租車市場仍然舉足輕重,二手車銷售市場也有一席之地,但這些買賣若要為公司共享更多的利潤,公司將面臨挑戰。神州租車需要找到一條自己的發展道路,避免同質化競爭。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享