9月20日,處於風口浪尖的金帝股份(603270.SH)繼續漲停10%,目前已錄得三連板,公司自上市之初以來,股價一度連續下挫,幾近腰斬,隨後又連續大漲,不到一個月的時間,走勢宛如「過山車」。

此前,公司被質疑融券做空的合理性,是否變相減持套現,有無利益輸送等等,不少知名大V都紛紛加入這場論戰,這家市值還不到百億的公司,始終處於輿論的漩渦之中。

剛上市就套現?

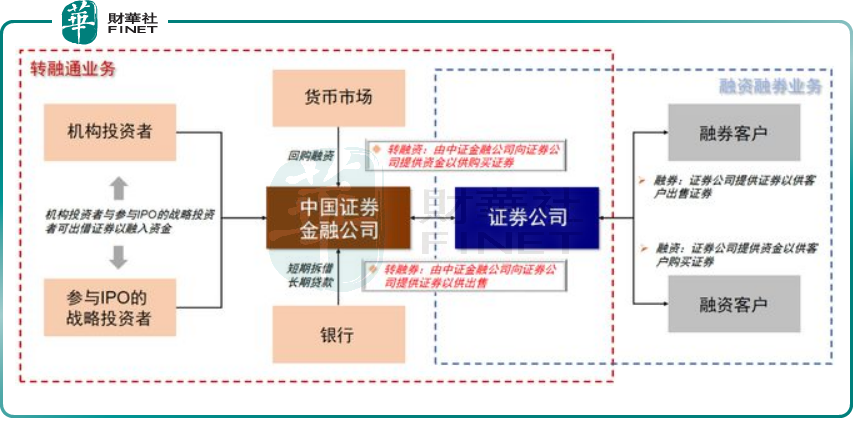

事情的源頭是,金帝股份高管與核心員工參與IPO戰略配售設立的兩份資產管理計劃,合計獲配470.09萬股,獲配金額為1.02億元,限售期為12個月。

9月1日,金帝股份正式登陸A股,而當天的融資融券數據顯示,公司融券餘量為458.32萬股,和上述資產管理計劃「不謀而合」,當日賣出金額達到2.21億元。

由於沉重的賣壓,公司股價開始跌跌不休。資料顯示,金帝股份發行價格為21.77元/股,上市首日最高衝至61元/股,而在9月15日,該公司股價一度跌至32.82元/股,幾乎高位腰斬。

市場難免猜測,正是因為公司高管借出股票,很多機構才得以融券砸盤,甚至不少股民質疑此番操作是公司實控人、高管員工等集體做空自家股票,借此實現高位套現,吃相難看,散戶成為赤裸裸的「接盤俠」。

證監會顯然關注到了輿論的發酵,經過一番核查,金帝股份的資管計劃確實通過轉融通業務將股票出借給證券金融公司,再由證券金融公司轉融券給13家證券公司,124名投資者(涵蓋35名個人投資者、89家私募基金)從13家證券公司融券賣出。股價大跌背後的元兇終於水落石出。

早在2019年科創板開板時,為擴大融券券源,監管層規定戰略投資者配售獲得的股票可參與證券出借,以改善新股上市初期流動性,抑制價格過度波動。隨著全面注冊制落地實施,該規則擴展到主板。

由此可見,金帝股份行為並不違反相關法律法規,證監會亦表示,「未發現相關主體繞道減持、合謀進行利益輸送等問題。」

公司成為「眾矢之的」

然而這並未平息外界的質疑聲。

業内人士吐槽道,作為戰略投資者,公司的資管計劃本來有12個月的限售期,但是通過轉融通,所謂的「限售股」名存實亡。高管與核心員工集體抛售自家股票,說明上市公司都不看好自己的企業,上市首日便想著落袋為安,這是赤裸裸的「圈錢」,於實體經濟無益。

此外,根據《滬深證券交易所轉融通證券出借交易實施辦法》,融券出借人僅限於機構投資者,個人投資者暫不可以成為出借人。這是否違背公平,背後有無利益輸送,都存在不小的爭議。

有股民表示,散戶處於天然的劣勢地位,被套之後賠錢效應擴大,產生抵觸心理,未來打新的積極性大概率受挫,融券做空成為收割散戶的絞肉機,活躍資本市場的舉措淪為笑談。

知名人士劉姝威就發朋友圈怒怼金帝股份,「把股市當提款機,公開搶錢!」「如果這種行為,官方認為合理合法,那麽中國股市還有存在的必要嗎?」

劉姝威是中央財經大學中國企業研究中心主任,其曾經發文揭露藍田股份財務造假,將後者推下神壇。2015年正值樂視網巅峰之際,劉姝威卻敢於發文質疑公司的盈利能力,被譽為A股的脊梁。

質地平平,IPO卻超額募資

公開資料顯示,金帝股份主營業務為精密機械零部件的研發、生產和銷售,產品包括軸承保持架和汽車精密零部件兩大類。

招股書顯示,金帝股份2020年、2021年、2022年營收分别為6.32億元、9.14億元、10.97億元,同期歸母淨利潤分别為1.10億元、1.15億元、1.26億元,公司盈利增速顯然趕不上營收增速。

此外,公司本次上市的募資總額為11.93億元。原計劃募資8.59億元,這意味著超募了約3億元。過去三年公司一共才掙3個多億,一次IPO募資就拿到了過去很多年都賺不到的錢,可謂「躺赢」。

公司2023年上半年營收為5.74億元,同比小幅增長5.36%,歸母淨利潤為0.90億元,同比小幅增長17.29%,總體來看基本面平平。

值得關注的是,金帝股份的主營業務中的風電軸承,屬於新能源零部件,過去兩年該業務毛利率在60%左右,但行業龍頭新強聯(300850.SZ)的毛利率僅有30%附近。在一個充分競爭的市場,盈利能力差異如此明顯,不免令人疑惑。

制度創新與保護散戶,如何平衡?

「融券」一詞在市場人氣低迷的當下,成為過街老鼠人人喊打,投資者避之唯恐不及。

大股東融券給機構,機構選擇賣出,到期後還要買回來的。過程中的風險是顯而易見的,如果公司股價大漲,機構很可能被迫高價買回,承擔損失。但是,多數新股上市後股價會下挫,所以機構融券賣空的策略大概率能夠盈利。

這背後的關鍵問題是,為什麽新股上市後,總是容易迎來一段下跌趨勢?這背後是否存在定價過高的問題?

A股的交易機制不夠成熟向來為人诟病,缺乏有效的做空機制和衍生品工具的匮乏一直是改革的方向。過往遊資瘋狂做多次新股,導致散戶追漲殺跌,虧錢效應明顯。

融券機制的推出,本質也是為了平抑波動,讓市場回歸理性,然而卻成為機構繼續絞殺散戶的工具。此前,部分量化基金和程序化交易的機構,拉高股價,反手融券做空,實質上做的是「T+0」的交易規則,這對於散戶來說,顯然也是不公平的,一時間,量化成為輿論指責的對象。

根本的原因在於,A股的投資者相對稚嫩,每一次市場的進化,往往就意味著一波散戶被效率更高的鐮刀「收割」。在鼓勵創新和保護散戶之間,如何尋找平衡,A股恐怕還有很長一段路要走。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享