瑜伽服飾品牌Lululemon(LULU.US)最近公佈了表現超預期的2023年第2財季業績。

截至2023年7月末止的季度,Lululemon的淨收入按年增長18%,至22.09億美元,若按固定匯率計算,淨收入增長20%,高於其21.4億-21.7億美元的指引目標。總可比銷售額增幅為11%(固定匯率下為13%),其中可比店鋪銷售按年增長7%(固定匯率下為9%),直面消費者淨收入按年增長15%(固定匯率下為17%)。

毛利按年增長23%,至13億美元,毛利率提升了230個基點,至58.8%,主要因為費率下調和使用量減少令航空貨運成本下降,抵消了損害賠償和存貨撥備增加的負面影響。

經營溢利按年增長19%,至4.793億美元,經營利潤率提高20個基點,至21.7%。產品利潤率上升,但受到以下不利因素的影響:1)與產品部門和分銷中心有關的成本增加,佔淨收入的比重增加了50個基點;2)匯兌虧損,帶來30個基點的不利影響;以及3)租約成本相關帶來了20個基點的影響。

受以上因素帶動,Lululemon的季度股東應佔淨利潤按年增長18%,至3.42億美元,每股攤薄後盈利為2.68美元,高於上年同期的經調整攤薄後每股盈利2.20美元,也高於其第1季提供的業績指引2.47美元-2.52美元。

鑒於業績表現超越預期,Lululemon向上修正了全年的收入及利潤預測。該公司預計2023年第3季的淨收入介於21.6億美元-21.9億美元之間,增幅介於17%-18%。每股攤薄後盈利預計為2.23美元-2.28美元。全年來看,預計全年收入介於95.1億-95.7億美元之間,高於上季提供的指引94.4億美元-95.1億美元,按年增幅為17%-18%;每股攤薄後盈利為12.02美元-12.17美元,高於上季提供的指引11.74美元-11.94美元。

實體店增長強勁

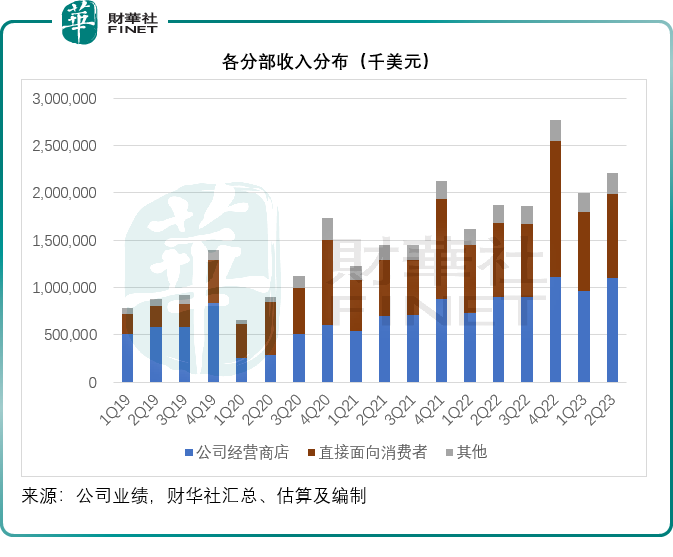

2023年第2財季,其公司最大的收入來源——自營商店收入按年增長21.47%,至10.97億美元,分部經營溢利大增32.28%,至3.4億美元。

分部淨收入增加主要受新店開業帶動,或貢獻1.41億美元的增量,2022年第2季以來,該公司淨增72家商店,包括36家位於亞太區,30家位於北美,6家位於歐洲。此外,可比店鋪銷售增長也帶動了該業務分部的增長,可比店銷售額按年增長7%(固定匯率下增長9%),主要因為商店流量增加,抵消了轉化率下降以及每單交易額下降的影響。

分部經營利潤增長,主要因為淨收入上升和毛利率提高(空運成本增加和打折活動減少,抵消了損害和庫存撥備增加的影響)。

直面消費者業務季度收入按年增長15%(固定匯率下增加17%),至8.94億美元,主要因為流量上升,抵消了轉換率下降以及每單交易金額下降的影響。分部經營利潤按年增長17.60%,至3.84億美元,主要因為毛利率增加。

其他業務收入按年增長15.13%,至2.19億美元,主要因為折扣店銷售額增加,批發銷售收入以及許可證和供應安排收入增加,分部利潤則按年增長64.33%,至4868萬美元。

中國市場的強勁表現提振了整體增長

從細分市場來看,中國強勁的收入增長是帶動Lululemon業績提升的主因。

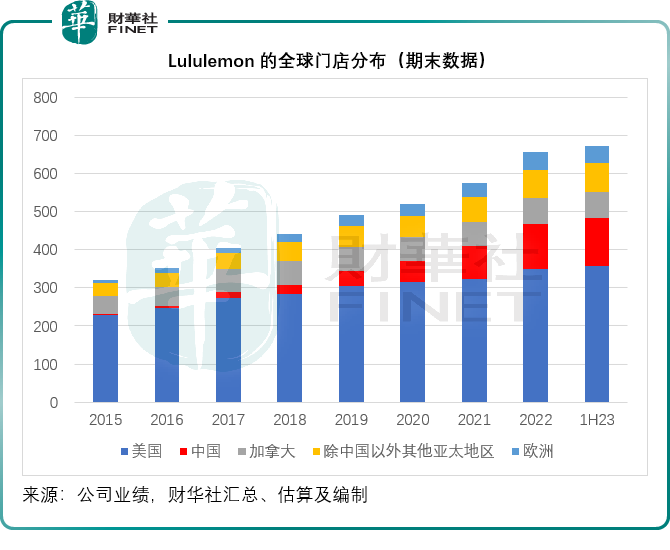

2023年上半年,Lululemon的全球門店數量較2022年末淨增17家,至672家,中國市場的門店數目增幅最大,淨增9家,至126家門店,高於美國淨增8家及其本土市場加拿大淨減1家,見下圖。

鑒於中國市場的重要性,原本將地區市場劃分為美國、加拿大(本土市場)以及北美以外其他地區的Lululemon,自2022年第4財季起將中國市場單獨列了出來,因為中國的貢獻已逐漸追上其本土的加拿大市場,並於2023年第2財季實現了超越。

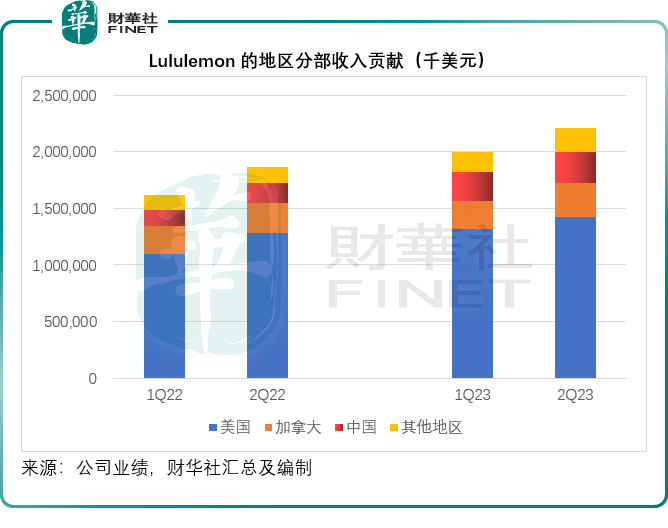

2023年第2財季,來自中國市場的收入同比大幅增長61.32%,至2.78億美元,遠超美國和加拿大的年增幅分别11.47%和9.76%,也遠高於世界其他地區的增幅41.90%。中國市場佔Lululemon總收入的比重由上年同期的9.21%大幅提高至12.56%。

除了是重要的消費市場,中國也是Lululemon產品供應鏈的重要一環,據其2023年第2財季業績,大約有19%的佈料來自内地。

從Lululemon的例子,可以看出,全球貿易和全球化分工是人類文明和歷史發展的必然趨勢,某些地區的單方面脫鈎言論是對其自身企業和消費者的極不負責。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享