4月19日,國内4家快遞公司發佈了3月的經營數據。整體來看,快遞行業業務量增速超過預期。

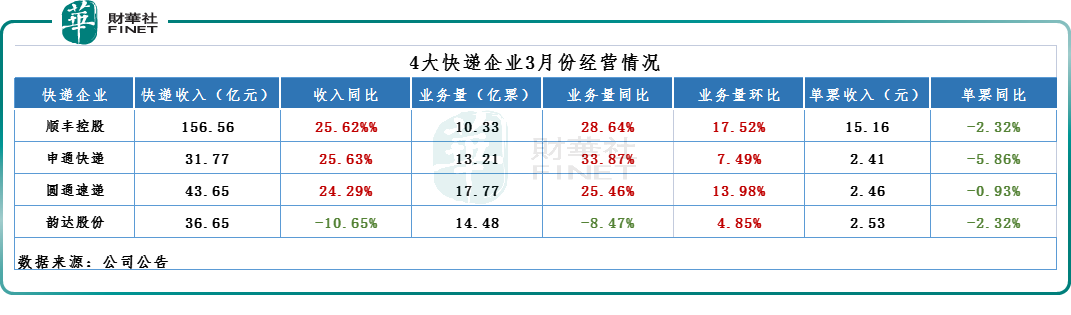

其中,順豐控股、申通快速、圓通快遞的業務量均同比增長25%以上,申通快遞業務增速甚至達34%,它們的收入也均大幅增加在25%左右。

韻達股份是四家公司中唯一未能實現業務量和收入同比增長的企業,令人唏噓。而在單票收入上,四家快遞企業均較去年同期有所下滑。

快遞物流行業是經濟晴雨表,其經營數據的變化能夠直觀的反映出一些問題,宏觀經濟的復蘇情況也可以從快遞業的變化一窺端倪。

01快遞公司經營普遍回暖

具體來看,作為行業「一哥」,順豐依然是收入最高的快遞公司。

根據順豐控股(002352.SZ)的快遞物流經營簡報,該公司3月速運物流業務、供應鏈及國際業務合計收入206.16億元,同比增長9.28%。

業務拆分來看,得益於國内生產活動與消費需求持續復蘇,順豐3月完成速運物流業務量10.33億票,同比增長28.64%。受此拉動,該業務收入同比增長25.62%,達156.56億元。

在供應鏈及國際業務板塊,順豐3月完成營業收入49.60億元,同比下降22.54%。這主要受國際空海運需求、價格雙雙下行的影響。行情數據顯示,海運價格已經跌至疫情前水平。

值得一提的是,供應鏈及國際業務成為順豐第二增長曲線愈發清晰。目前,順豐的航空機隊規模正在擴大。今年4月1日,亞洲首座、中國唯一的航空貨運樞紐——鄂州花湖機場開通了首條國際貨運航線,預計將於2023年正式投運;4月11日,順豐控股開通了青島-列日國際貨運航線。

除了順豐,通達系也相繼披露3月份的經營數據。其中,申通快遞(002468.SZ)在四家快速公司中,業務量增速最快,同比增長33.87%至13.21億票;收入31.77億元,同比增長25.63%;快遞服務單票收入2.41元,同比下滑5.86%。

圓通速遞(600233.SH)的表現同樣亮眼,其業務完成量17.77億票,同比增長25.46%;收入43.65億元,同比增長24.29%;快遞產品單票收入2.46元,同比下滑0.93%。

與上述企業相比,韻達股份(002120.SZ)的表現稍顯遜色,其收入依舊沒有回暖的迹象。

與此同時,圓通與韻達的競爭也進入了轉折點,從3月經營數據來看,韻達的業務量、及收入均已被圓通反超。

快報顯示,3月韻達快遞完成業務量14.48億票,同比下降8.47%;收入36.65億元,同比下降10.65%;快遞服務單票收入2.53元,同比下降2.32%。

02快遞行業格局將生變?

頭部快遞公司業務量整體增長,主要得益於國内生產活動與消費需求持續復蘇。

一季度國内生產總值(GDP)為284997億元,同比增長4.5%,環比上年第四季度增長2.2%;同期,我國社會消費品零售總額114922億元,同比增長5.8%,而上年第四季度則為下降2.7%。

隨著消費市場的復蘇,快遞行業景氣度加速回升。

據國家郵政局報告,截至2023年4月初,我國快遞行業業務量突破300億件,比2019年達到300億件提前了99天,比2022年提前了18天。

從分項指標來看,2023年3月中國快遞發展指數為307.7,同比提升22.5%。3月快遞業務量同比增速預計將在27.6%左右。交通運輸部則預計4月快遞業務量同比增速超過35%,復蘇彈性逐月顯現。

國信證券近期研報表示,快遞需求增長修復趨勢明顯,預計2023年全年業務量增速有望明顯高於一季度表現。

雖然消費市場開始復蘇,快遞業務量穩步恢復,但這並不意味著快遞企業進入舒適區。

疫情三年,快遞行業經歷了「價格戰、並購、擴張」帶來的低谷,在2022年下半年,快遞公司們都不約而同地選擇舔舐傷口,修復利潤。

在這樣的環境下,快遞公司的競爭也走向了新的階段,行業價格戰逐漸成為歷史,企業自身經營質量將成為主導因素。

市場分析指出,2023年,全國經濟的復蘇,行業競爭日益白熱化,快遞企業間的分化將進一步加劇。

一方面,電商快遞將加速分化,也會出現局部產能過剩的問題,對於快遞公司的應變能力和綜合能力提出更高的要求。另一方面,消除了疫情的影響,快遞公司的競爭將加劇,大魚吃小魚的戲碼將持續上演,行業馬太效應或愈加凸顯。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享