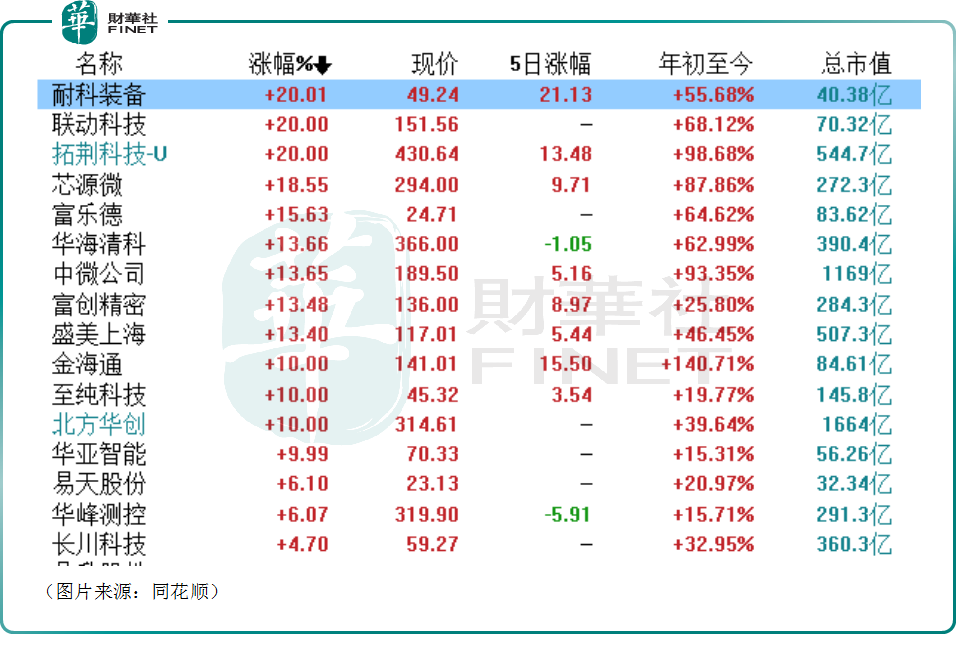

4月14日,A股市場半導體產業鏈迎來全線拉升,其中設備環節的「狂飙」尤其矚目。同花順顯示,半導體設備概念中耐科裝備(688419.SH)、聯動科技(301369.SZ)、拓荊科技-U(688072.SH)錄得「20CM」漲停板,至純科技(603690.SH)、北方華創(002371.SZ)、華亞智能(003043.SZ)亦牢牢封住漲停,此外芯源微、華海清科、中微公司(688012.SH)也都迎來大漲。

從消息面來看,半導體設備概念股之所以迎來普遍大漲和行業龍頭北方華創強勁的一季度業績表現有關。

半導體設備龍頭,首季業績超出預期

據悉,北方華創的前身是北京七星華創電子股份有限公司(以下簡稱「七星電子」)和北京北方微電子基地設備工藝研究中心有限責任公司(以下簡稱「北方微電子」),這兩家公司都成立於2001年。2010年,七星電子上市。5年後,七星電子與北方微電子合並,並更名成了現在的名字。

目前北方華創主要從事半導體基礎產品的研發、生產、銷售和技術服務,主要產品為電子工藝裝備(半導體裝備、真空裝備和新能源鋰電裝備)和電子元器件。

其中,半導體設備覆蓋IC、光伏、LED、面板四大領域,包含刻蝕、PVD、CVD、氧化、退火、清洗、ALD、傳送、固化等各類型設備,是國内最全的半導體設備產品線;真空設備主要包括焊接工藝設備、晶體生產設備、熱處理設備、燒結設備和磁性材料設備;鋰電池設備涵蓋全套鋰電池制造產線設備;元器件主要為特種器件,包含電阻、電容器件等。

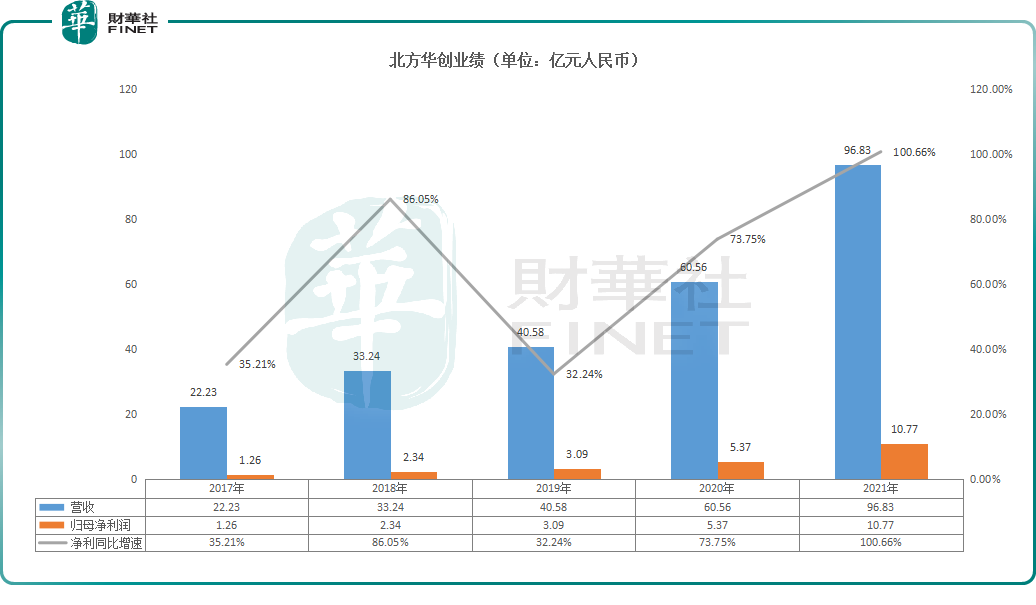

過去數年,該公司的營收和歸母淨利潤一直在穩健增長,如下圖所示。

而在4月14日,北方華創公佈了2022年度業績快報和2023年一季度業績預告。

其中,年度業績快報顯示,該公司於2022年實現營收146.88億元,同比增長51.68%;期内實現歸母淨利潤23.53億元,同比增長118.37%。

公告顯示,營收同比增長主要因半導體設備市場佔有率提高,銷售訂單增長,而歸母淨利大增的原因除了收入端的增長外,同時也得益於成本及費用得到有效的控制。

業績預告則顯示,於2023年第一季度,北方華創預計實現營收36-40億元,同比增長68.56%-87.29%,規模為其史上最高;預計實現歸母淨利潤5.6-6.2億元,同比增長171.24%-200.3%,預期盈利額僅次於2022年的三、四季度。

北方華創表示,與去年同期相比,公司半導體設備的市場佔有率持續提升,電子元器件業務發展穩定是公司業績大增的原因。

而浙商證券、國金證券、東吳證券、華創證券均發佈研報表示該公司2023年一季度的業績超出預期。

國產替代大潮之下,設備廠商業績普遍亮眼

雖然其他半導體設備概念股還未像北方華創一樣披露2023年首季業績相關信息,但有一些已經披露了2022年的業績情況,基本實現了業績的高增長。

其中,主打PECVD設備(等離子增強化學氣相沉積)的拓荊科技此前的2022年度業績快報顯示,期内實現營收17.06億元,同比增長125.02%,實現歸母淨利潤3.69億元,同比增長438.09%。

業績增長受益於國内主要晶圓廠半導體設備需求增加,同時公司繼續加大產品研發投入,產品結構不斷優化,產品競爭力持續增強,並進一步拓展客戶群體。

主要提供光刻工序塗膠顯影設備、單片式濕法設備的芯源微亦在2月份披露了2022年業績快報。數據顯示,期内實現營收13.85億元,同比增長67.12%;實現歸母淨利潤1.97億元,同比增長155.31%。

芯源微稱,2022年,公司產品競爭力不斷增強,新簽訂單規模同比大幅增長。公司集成電路前道晶圓加工領域產品收入實現快速放量,同時保持小尺寸(如LED、化合物半導體等)及集成電路後道先進封裝領域產品收入穩步增長,公司利潤持續增長。

中微公司亦是國内半導體設備領域内的佼佼者,主要產品包括CCP刻蝕設備、ICP刻蝕設備、MOCVD設備、薄膜沉積設備研發、VOC淨化設備等。

2022年,該公司的營收同比增長52.5%至47.4億元,歸母淨利潤同比增長15.66%至11.7億元,不過其扣非淨利潤的同比增速達到了183.44%,至9.19億元。

此外,盛美上海(688082.SH)、華海清科的2022年業績也都迎來了強勢增長。

需要指出的是,受益於晶圓廠建設熱潮,我國半導體設備市場規模近年來持續擴張,但此前一直存在國產化率不足的問題。如中國電子專用設備工業協會統計數據顯示,2020年國產半導體設備銷售額約為213億元,佔全球比重4.4%,國產化率約17.5%,其中刻蝕和PVD國產化率分别約23%和14%。

不過,為了擺脫「卡脖子」的局面,近兩年國產替代的風潮持續湧動,這也是國產半導體設備廠商近些年業績持續高速增長的重要原因所在。

國產半導體設備廠商前景如何?

值得注意的是,雖然近兩年全球半導體市場整體表現比較疲軟,但是對於國產半導體設備廠商的前景,許多研究機構表達了看好之意。

東吳證券最新研報稱,繼續看好半導體設備投資機會,主要基於四重邏輯。

其一,海外制裁升級背景下,半導體設備進口替代邏輯持續強化,我們看好晶圓廠加速國產設備導入,2023年半導體設備國產化率提升有望超出市場預期。

其二,作為内資邏輯晶圓代工龍頭,中芯國際(00981.HK)已成為擴產主力,其2022年資本開支達到63.5億美元,同比增長41%,並預計2023年基本持平。此外存儲擴產好於先前預期,晉華、粵芯等二三線晶圓廠合計資本開支有望持續提升,隨著2023年第二季度國内晶圓廠招標陸續啓動,國内半導體設備公司訂單有望持續兌現。

另外,半導體行業此前雖然疲軟,但現在一些品種的庫存水位開始下降,存貨周轉天數亦在環比下降,行業景氣拐點有望在後續出現。歷史數據表明,全球半導體設備與半導體銷售額同比增速高度聯動,同時在行業上行周期時,半導體設備可以表現出更強增長彈性。

其三,國家層面對於科技自主可控極為重視,政策利好持續落地。另外,大基金二期不斷加碼半導體制造、裝備、材料等環節,2023年3月國家大基金二期投資重新啓動,有望引發市場投資熱情。

其四,AI算力需求持續提升,半導體設備承接AI擴散行情。

華泰證券的研究人員則表示,長期看好半導體設備國產化,以及化合物半導體、封裝、光伏設備放量。展望2023年,雖然美國出口條例等影響造成2023年中國半導體設備資本開支存在不確定性,但同時加快了半導體設備國產化進程。

廣發證券研究人員認為,目前大陸已成為最大半導體設備市場,國產替代空間廣闊,未來隨著下遊晶圓產線的擴產和國產化率的提升,其中龍頭北方華創有望充分受益。

華創證券最新研報亦指出,綜合驗證、訂單、擴產三方面,故認為國内半導體設備廠商有望迎來業績快速增長階段。北方華創半導體設備產品線最為齊全,有望最大受益於國產替代紅利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享