隨著A股進入財報季,不少公司披露了今年一季度的業績情況,結局是,有人歡喜有人憂。

4月20日,天奈科技(688116.SH)跳空放量大跌15.89%,目前公司報收56.79元/股,市值為132億元。自去年7月份以來,公司股價就進入下行趨勢,截至目前累計跌幅約66%,幾乎將上市以來的大半漲幅全部抹掉。

今日暴跌的原因正是公司一季度業績。根據公告顯示,2023年一季度,天奈科技實現營收2.79億元,同比減少41.99%,實現歸母淨利潤約3973萬元,同比減少60.25%。

不過公司前兩年業績還是很不錯的。財報顯示,2021年公司營收為13.20億元,同比增長179.68%,同期歸母淨利潤為2.96億元,同比增長175.88%。2022年公司實現營業收入為18.42億元,同比增長39.51%,同期歸母淨利潤為4.24億元,同比增長43.37%。從趨勢來看,2021年算是公司大年,業績呈現向上拐點,迎來高光時刻,2022年增長趨勢放緩,而今年一季度則大幅下滑,頹勢明顯。

前兩年是鋰電行業的大年,新能源汽車滲透率快速擡升,下遊數據屢屢超市場預期。在此背景下,上遊動力鋰電池的出貨量也持續上升,促使碳納米管導電漿料等產品需求上漲。

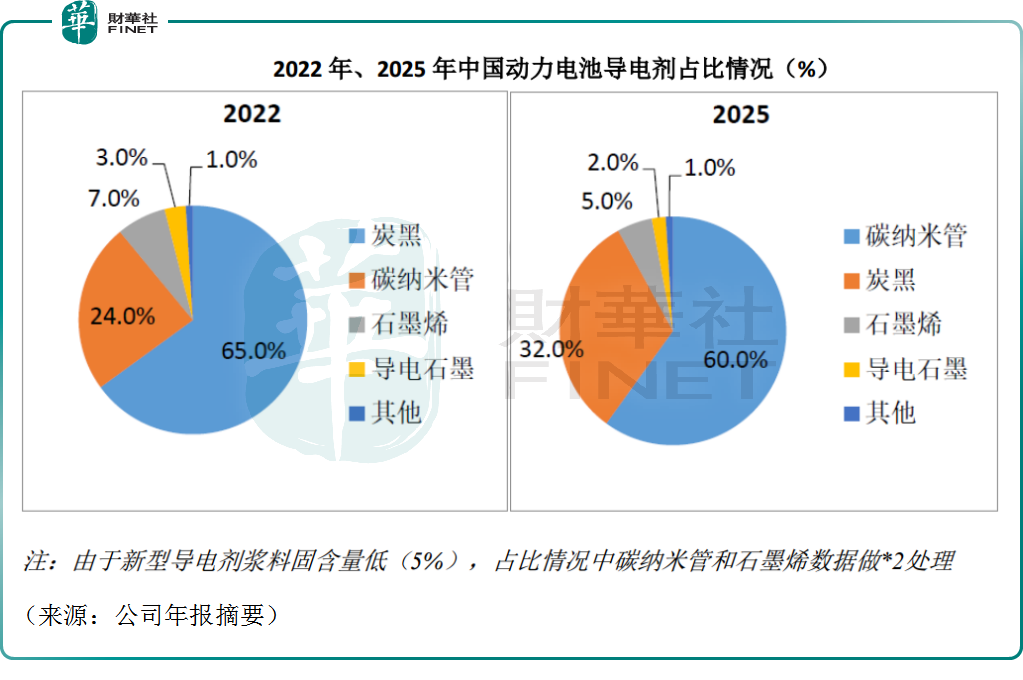

碳納米管賽道小而美,技術壁壘較高,導電劑性能表現更佳,對於提升鋰電池的能量密度及改善循環壽命效果更好,在鋰電池降本增效、技術不斷叠代(如高鎳、三元和矽碳負極的滲透率提升)的大趨勢下,碳納米管無疑會對炭黑等傳統導電劑形成逐步替代,近年來,其市場滲透率逐年攀升。

資料顯示,天奈科技是鋰電池導電劑碳納米管材料龍頭,公司產品包括碳納米管導電漿料,碳納米管粉體等,前者貢獻超過98%的營收佔比。據悉,2022年中國碳納米管導電漿料市場總規模達11.7萬噸,前四大企業市場份額佔比74.7%,行業集中度較高,其中天奈科技市場佔有率居首,達到40.3%。

天奈科技客戶涵蓋比亞迪、寧德時代、ATL、中創新航、天津力神、孚能科技等。目前公司還在加速海外佈局以配套當地鋰電池廠商,力圖與國際大型企業達成合作。公司作為鋰電上遊核心供應商,前兩年受益新能源汽車的景氣度高漲,業績、股價均水漲船高。自2021年4月份開始,天奈科技股價開啓一輪浩浩蕩蕩的上漲,短短幾個月漲幅就超過250%。彼時的資本市場可謂鋰電牛市,相關上遊股票均獲利頗豐。

不過形勢急轉直下,新能源汽車購置稅補貼政策於去年年末到期,部分購車需求已於去年提前釋放,公開資料顯示,2023年第一季度,國内新能源汽車銷量達到了148萬輛,同比增長25%,相比於去年增速明顯下降,行業景氣度有些降溫。在此背景下,上遊的碳納米管導電漿料波動性更為敏感,公司表示旗下產品銷量開啓下跌,導致天奈科技今年一季度營收、淨利潤雙降。

這不是獨有現象,事實上,近期鋰電上遊整體的日子都不大好過。

電解液雙雄之一的新宙邦(300037.SZ)此前披露一季報業績預告,預計2023年一季度淨利潤2.15億元至2.65億元,同比下降48.20%至57.98%,相當於「腰斬」。在原材料六氟磷酸鋰預期價格尚未見底情況下,電解液價格難有起色,公司業績呈現疲態。曾經的大牛股天賜材料(002709.SZ)也是難兄難弟,根據已公佈的2023年一季報,公司實現營收43.14億元,同比下降16.22%,同期歸母淨利潤為6.95億元,同比下降53.62%。

鋰電上遊多為化工企業,本質上是典型的周期股,高景氣的階段,因為產能供應不足,相關公司成為香饽饽,業績水漲船高。產能是周期行業的「達摩克里斯之劍」,一旦資本開始湧入,會造成產能大幅擴張,供需缺口收窄,行業景氣度很難重返過往的高光時刻。面對下遊的電池巨頭們,上遊供應商往往缺乏話語權,這可能也是天奈科技們的無奈。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享