3月9日,科創板新股茂萊光學(688502.SH)在高開119.5%後一路上攻,漲幅一度超過198.3%,股價最高來到了210元/股。不過,該股午後出現回落,最終上漲175.39%,報收192元/股。

3月10日,受滬、深、創三大指數集體走弱及次新股板塊下挫等因素影響,市場做多茂萊光學的投資情緒明顯回落,截至發稿前,茂萊光學股價下跌0.23%。

茂萊光學今日股價雖有所走弱,但也不能掩蓋其「大肉簽」事實。

如果按照3月9日盤中最高價計算打新收益,茂萊光學一簽可賺近7萬元,是2023年以來第二賺錢的新股,僅次於裕太微-U(688515.SH),堪稱是一只「大肉簽」。

據了解,茂萊光學是一家專注於精密光學綜合解決方案提供商,從事精密光學器件、光學鏡頭和光學系統的研發、設計、制造及銷售,目前公司產品主要為定制化工業級精密光學產品,下遊應用端涵蓋半導體、生命科學、航空航天、無人駕駛、生物識别、AR/VR檢測這些熱門領域。

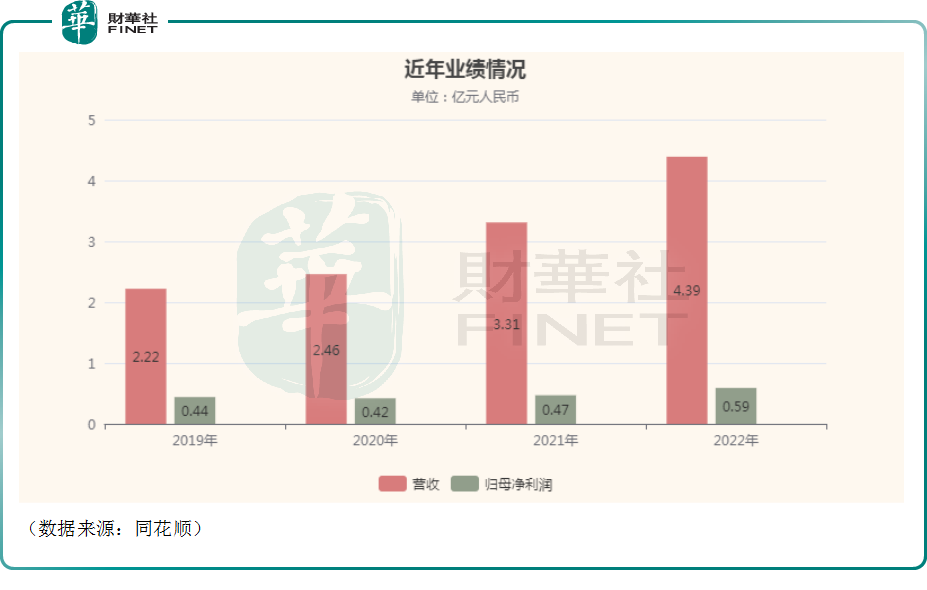

近幾年來,該公司的業績基本處於持續增長狀態。數據顯示,2019年至2022年,茂萊光學的營收分别為2.22億元、2.46億元、3.31億元、4.39億元,同比增長20.75%、10.97%、34.61%、32.36%,期間的年復合增長率達到25.51%。

上述期間,該公司的歸母淨利潤分别為4367.54萬元、4162.76萬元、4718.64萬元、5901.48萬元,同比增速分别為42.5%、-4.69%、13.35%、25.07%,期間的年復合增長率為10.41%,要弱於營收的年復合增長率。

依靠「多品種,小批量,定制化」的經營模式,茂萊光學主營業務的毛利也隨公司業務規模不斷擴大而保持增長趨勢。不過,由於該公司的產品均為定制化,受到客戶需求差異和產品差異影響較大,加之原材料價格與產品結構的變化,其主營業務毛利率出現了一些波動。2019年至2022年,這一指標分别為56.71%、58.98%、52.87%、49.52%。

而從市場前景來看,相比智能手機、數碼相機、投影儀、安防監控鏡頭等消費級應用領域,工業級精密光學對產品所能實現的工藝參數和技術性能提出了更高的要求,且更關注在特殊場景下的應用,市場規模也相對較小。

但好在生命科學、半導體和生物識别等下遊應用領域需求的擴大在近些年來推動了工業級精密光學市場的發展。該市場的規模從2019年的110.6億元增長到2021年的135.7億元,年均復合增長率達到10.8%。

展望未來,半導體和生命科學對工業級精密光學產品的需求有望持續擴大。元宇宙、大數據、AI、無人駕駛、AR/VR等也將帶動光學元件的需求。根據弗若斯特沙利文預測,全球工業級精密光學市場規模將從2022年的159.4億元增長到2026年的267.6億元,年均復合增長率為13.8%。

不過,問題在於蔡司、尼康、佳能、Newport、Jenoptik、徕卡、奧林巴斯等國際企業佔據了該市場超過70%的份額,處於行業領先地位,按照沙弗若斯特沙利文的數據測算,2021年茂萊光學在全球工業級精密光學市場的佔有率僅約為2.4%。

總的來看,茂萊光學距業内龍頭還有一些差距,而這也意味著該公司仍有較大的成長空間。

值得注意的是,茂萊光學此次的發行市盈率高達84.8倍,經過大漲之後公司的市盈率(TTM)超160倍,後續需要注意股價回調的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享