3月7日,石英坩埚板塊走勢活躍,在市場全線下挫的背景下,歐晶科技(001269.SZ)高開高走大漲近7%,盤中創出新高,報收128.5元/股。該股自上市以來股價連續大漲,若以發行價15.65元/股計算,至今其累計漲幅超過700%。

此外,專注於上遊石英砂的龍頭公司石英股份(603688.SH),前兩年股價飙升,累計上漲超7倍,隨後一直保持高位震蕩盤整的態勢。石英賽道景氣度之高,資本市場已經體現的淋漓儘致。

所謂石英,是以二氧化矽為主要原材料成分的材料及制品行業,產業鏈上遊為石英砂生產及供應,中遊主要為各規格及型號不同的石英制品,包括石英坩埚等,下遊則主要對接半導體、光伏、軍工等眾多領域。其中,光伏是推動高純石英砂供不應求的重要下遊之一。高純石英砂是生產光伏矽片所使用石英坩埚的主要原材料。

過去一段時間,光伏矽片產能大規模投放,對於石英坩埚需求迅速提升。石英坩埚主要用來盛放高溫熔融的矽料,基於單晶矽片純度要求,使用一定時間便需要更換,本就屬於高頻易耗品。此外,光伏行業兩大趨勢,包括P型矽片轉向N型矽片,將使得石英坩埚更換頻率提升,另一方面是矽片的大型化趨勢,使得石英坩埚尺寸變大,消耗石英砂變多。

多因素疊加之下,石英砂價格水漲船高,數據顯示,截至3月3日,高純石英砂現貨均價報7.5萬元/噸,環比上周同期上漲2.5萬元/噸,漲幅為50%。高純石英砂是高度壟斷行業,因原料稀缺、海外環保限制和技術壁壘高等緣故,限制了高純石英砂產品供給端的增長幅度。與此同時,下遊的石英坩埚也面臨供需緊缺,申港證券研報指出,高純石英砂擴產周期約為18個月,預計2023年仍將供不應求,石英坩埚與高純石英砂價格有望繼續上演「狂飙」。

石英坩埚的缺口,因為限制了拉晶產出,甚至直接影響到矽片巨頭的生產,導致短期的企業產能利用率無法提高。此前,在矽料、電池片、組件價格走低的背景下,隆基綠能(601012.SH)宣佈矽片逆勢提價。其中,單晶矽片P型M10 150μm厚度報價上漲4%;P型M6 150μm厚度矽片報價上漲3.89%,相關負責人表示,「罪魁禍首」是石英坩埚的緊缺。

據悉,以M10矽片為例,光伏高純石英坩埚在非矽成本中佔比約13%,高純石英砂佔光伏石英坩埚成本的62%。供需的不平衡,也刺激產業鏈企業進行擴產,歐晶科技直接受益於本輪行業景氣度的擡升。

據太平洋證券測算,歐晶科技2021-2023年市佔率有望達18%、19%、22%,行業份額進一步提升。石英坩埚的市場競爭格局比較簡單,歐晶穩居第一梯隊,和中環股份深度綁定,擁有穩定的客戶資源以及信用背書等優勢,在供給短缺背景下有望搶佔上遊石英砂的資源。

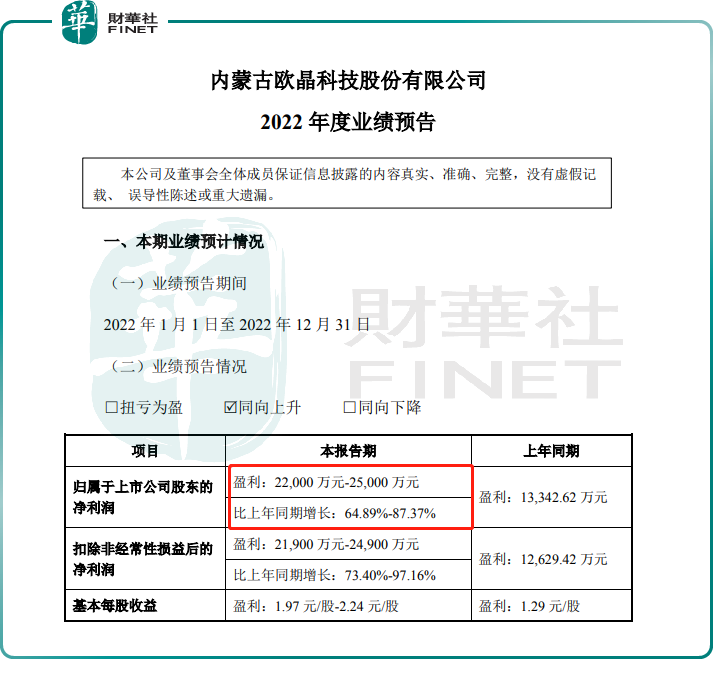

近些年,歐晶科技營收、歸母淨利潤整體呈現穩步增長的趨勢,尤其是前年,也是雙碳政策驅動、光伏滲透率加速之後,公司的業績也迎來春風,明顯上了一個台階。2021年公司實現營收8.48億元,同比大幅增長51.53%,同期歸母淨利潤為1.33億元,同比增長56.86%。根據其2022年年報預告情況看,歐晶科技預計實現歸母淨利潤2.2億元至2.5億元,增長幅度為64.89%至87.37%,繼續高舉高打。

總的來說,石當前英坩埚處於周期向上的爆發時點,稱為扼制光伏矽片產能的「卡脖子」產品,產業鏈的瓶頸也導致擴產成為主旋律。

如晶盛機電於2017年開始佈局石英坩埚,公司證券部人士表示,「公司目前的出貨量大概是1.6-1.7萬只/月,根據此前的擴產計劃,要擴大至2萬只/月,今年肯定是要擴完的。」 此外,天宜上佳有兩家子公司在從事石英坩埚業務,公司也表示,再建幾條石英坩埚的生產線,預計2023年下半年會陸續完成建設與投產。後續這類公司股價有無上行機會,需投資者持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享