12月2日,芯碁微裝(688630.SH)對上交所就定增募資事項的問詢進行了一系列的回復。公司表示PCB及泛半導體領域未來市場空間巨大,且新能源光伏等領域需求帶來可觀的增量市場空間,公司在現有技術基礎上進行升級與擴產一方面可以把握產品高端化升級轉型帶來的設備更新需求,也可以加強對下遊新客戶的拓展,實現降本增效。

此前,芯碁微裝公告擬定增募資約8.25億元用於直寫光刻設備產業應用深化拓展項目,IC載板、類載板直寫光刻設備產業化項目,關鍵子系統、核心零部件自主研發項目以及補充流動資金項目。

行業向好,未來增量在哪里?

芯碁微裝是國内直寫光刻設備領軍企業,專業從事以微納直寫光刻為技術核心的直接成像設備及直寫光刻設備的研發、制造、銷售以及相應的維保服務,主要產品及服務包括 PCB 直接成像設備及自動線系統、泛半導體直寫光刻設備及自動線系統、其他激光直接成像設備以及上述產品的售後維保服務。

全球PCB行業規模大,國内PCB市場佔有率不斷提升。據Prismark預估,2021年全球PCB產值約為 804.49億美元,同比增長約23.4%;預計2026年全球PCB產值將達到約1,015.59億美元。而隨著PCB產業規模不斷增長、產業向國内轉移,同時服務器/數據存儲、汽車產業、手機、通信板塊等行業對PCB強勁需求,給PCB曝光設備帶來了新增的市場機會。

全球半導體設備需求屢創新高,我國半導體設備迎來國產替代良好契機。因泛半導體IC載板、功率分立器件等多細分行業下遊需求強勁,進而帶動光刻設備規模增長。此外,Mini/Micro-LED市場需求增加,從而為直寫光刻設備在Mini-LED等領域内的應用創造廣闊的市場空間;新能源光伏市場中通過應用銅電鍍工藝,用「LDI曝光+電鍍」替代傳統絲網印刷工藝,能夠在實現「以銅代銀」的同時,有效縮小栅線寬度,有效降低光伏電池片成本,具有廣闊的市場發展空間。

由此可以看出,在國產替代大潮及新增強勁市場需求的背景下,光刻設備市場空間可期。

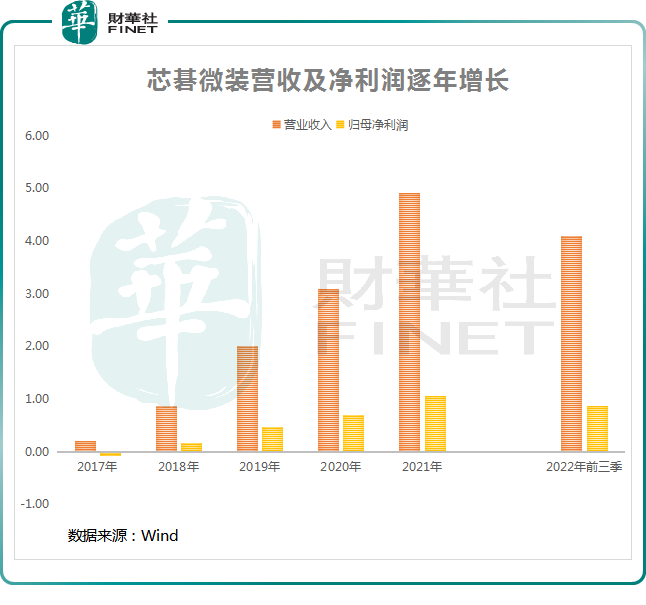

營收逐年增長,但毛利率有所下滑

作為國内直寫光刻設備龍頭企業,芯碁微裝的技術水平具有較高的先進性,因此積累了眾多優質客戶。身處快速成長的賽道,芯碁微裝近年來營收及歸母淨利潤呈逐年上漲態勢。

不過其銷售毛利率則有所下滑,由2019年的51.22%逐年下滑至2021年的42.76%。不過從2022年第二季度開始毛利率有所上升,至2022年前三季度,銷售毛利率提升至43.10%。

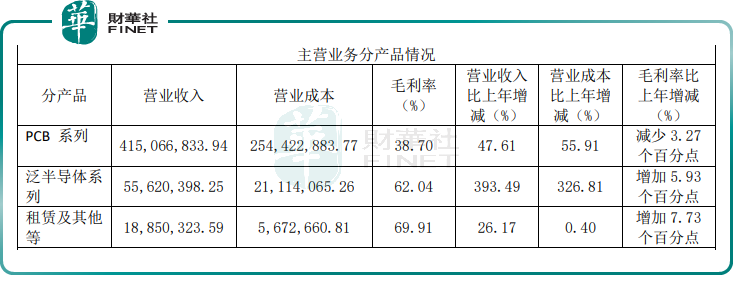

其中,PCB系列產品毛利率下降明顯,而PCB系列產品是公司營收的主要貢獻。根據2021年年報顯示,公司PCB系列產品收入佔總營收比重約85%,而該系列產品毛利率下滑3.27個百分點。 公司的解釋是「PCB低階設備市場量大,競爭較為激烈,公司為了增加市場份額,犧牲了部分利潤。通過加強與核心零部件配套供應鏈戰略協作、提升零部件自給率,以達到降本增效的目的」。

不過好的方面是公司泛半導體系列產品收入增速更快,營收佔比有所提升,且該系列產品毛利率較高。

尾語

中國是全球最大的半導體設備市場,國產替代潮流下市場空間廣闊。芯碁微裝重視研發,公司核心技術人員在相關領域成績卓越,且公司2022年發佈股權激勵計劃有望進一步助力公司業績成長。

不過眼下市場對芯碁的期盼已經包含在了較高的估值里,芯碁微裝2021年產能利用率為80.87%,擴產後產能利用情況能否達標,在激烈的市場競爭中能否保住市場份額與利潤依舊未知,因此仍需多一分冷靜與思考。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享