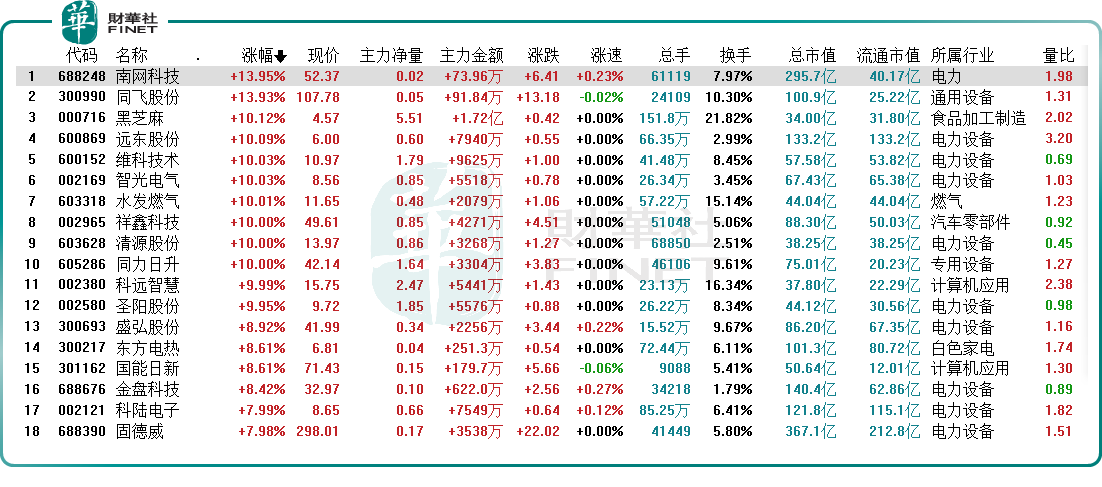

10月11日,A股三大指數集體翻紅,儲能板塊上演漲停潮!

截至收盤,南網科技(688248.SH)、同飛股份(300990.SZ)均大漲超13%,黑芝麻(000716.SZ)、遠東股份(600869.SH)、維科技術(600152.SH)、智光電氣(002169.SZ)、祥鑫科技(002965.SZ)、同力日升(605286.SH)等9只個股漲停。

眾所周知,作為今年最火熱的賽道之一,儲能產業的加速推進少不了政策及行業標準的頻繁出台,緊隨行業景氣度的上行,眾多企業紛紛跨界前來佈局,賽道内卷速度更是相當驚人。

儲能賽道「内卷」驚人

消息面,10月11日,「動力電池龍頭」國軒高科公告,公司與蘇美達於10月9日在江蘇南京簽訂了《戰略合作協議》,雙方擬在電力工程特别是儲能領域積極探索,雙方於未來三年内,總計合作儲能項目預計10GWh(具體以實際訂單交付為準)。

無獨有偶,此前一日,氫燃料電池領域的佼佼者雄韬股份亦發佈公告稱,公司近日與中國電力工程顧問集團中南電力設計院有限公司簽訂了《儲能電站項目設計施工總承包(EPC)工程儲能系統設備供貨合同》,合同金額1.45億元。

10月9日,ST龍淨發佈公告,根據公司「鞏固提升現有環保主業+強力開拓新能源產業」的雙輪驅動產業佈局,公司擬在福建省龍岩市上杭縣人民政府行政區域内投資建設磷酸鐵鋰儲能電芯項目。該項目設計產能5GWh,總投資約20億元。

不難看出,在儲能賽道的佈局上,企業們可謂是你追我趕,一分一秒都不想錯過。

面對眾多的行業競爭者,不僅僅是立處儲能產業鏈上遊企業,想做電池和儲能項目;下遊的整車廠也想延伸產業鏈,中遊制造商更是擴張產能,這使得整個賽道十分内卷,行業競爭可想而知...

據中國儲能網統計,於2022年一季度便共有12家企業公佈儲能項目投擴產計劃,總投資金額達千億元級别。

而各大廠商大步邁入儲能市場也並不無道理。

要知道,在「雙碳」戰略目標下,以光伏、風電為代表的可再生能源戰略地位凸顯,儲能作為支撐可再生能源發展的關鍵技術也迎來快速發展。

作為能源轉型中的重要一環,中國能源研究會儲能專業委員會主任委員陳海生更是直言表示,儲能市場規模到2030年左右每年應該在5000億元以上,甚至到萬億元。

為此,市場上也廣泛流傳著「誰能解決電池儲能瓶頸,誰就有機會成為下一個世界首富。」的說法。

很顯然,在萬億級市場規模孵化下,誰都想分得一杯羹。不過,究竟誰能站到最後,一切有待時間來揭曉。

概念股漲勢淩厲

從二級市場表現來看,雖然儲能所涉細分板塊眾多,相關概念股魚龍混雜,但其股價表現卻是出奇一致,4月27日至今有近9成概念股保持上漲勢頭。

據同花順數據顯示,目前在A股上市的儲能產業鏈企業多達275家,其中有246家企業於4月27日市場底部反彈至今實現上漲,佔比達到89.45%。

個股中,科信技術、南網科技大漲超3倍,科士達、同飛股份、德業股份等股價翻一番,立新能源、祥鑫科技等22只概念股實現翻倍增長。

當然,這其中,少不了炒噱頭的概念股,有關純正標的可參考財華社小編整理。

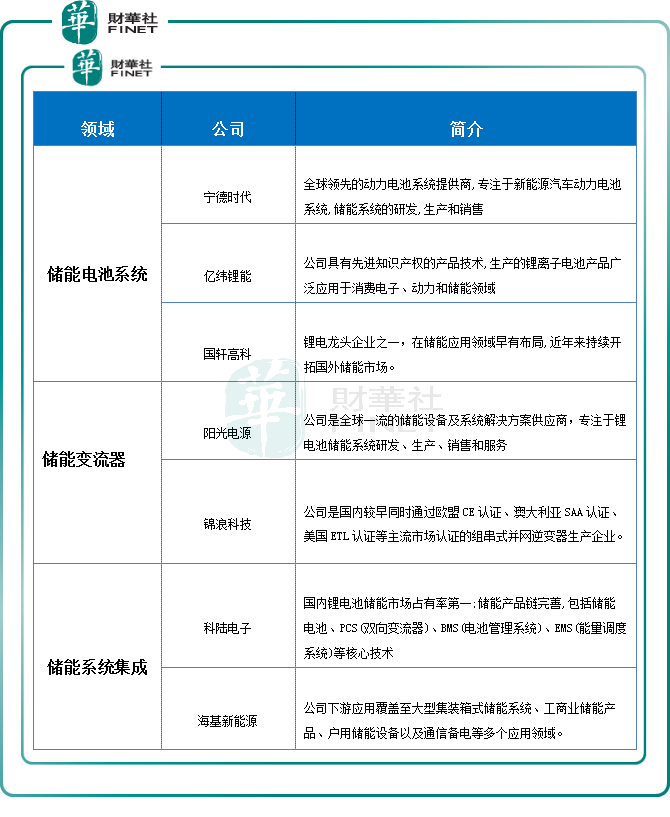

值得一提的是,按技術原理劃分,儲能就包括機械儲能、電氣儲能、電化學儲能、熱儲能和化學儲能五大領域。其中,機械儲能是目前最為成熟、成本最低、使用規模最大的儲能技術,電化學儲能是應用範圍最廣泛、發展潛力最大的儲能技術。

就目前而言,電化學儲能市場仍以鋰離子電池為主。2021年全球電化學儲能累計裝機規模25.1GW,其中,鋰電池儲能累計裝機規模佔比超過90%。

未來,面對鈉離子電池、釩電池等新型儲能電池的崛起,既是機遇又是挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享