在雙碳背景下,全球能源結構轉型勢在必行,中國的風電市場也步入史詩級發展大浪潮中。

根據國家能源局最新數據,截至2022年6月底,全國風電累計裝機3.42億千瓦,其中陸上風電累計裝機3.16億千瓦、海上風電累計裝機2666萬千瓦。

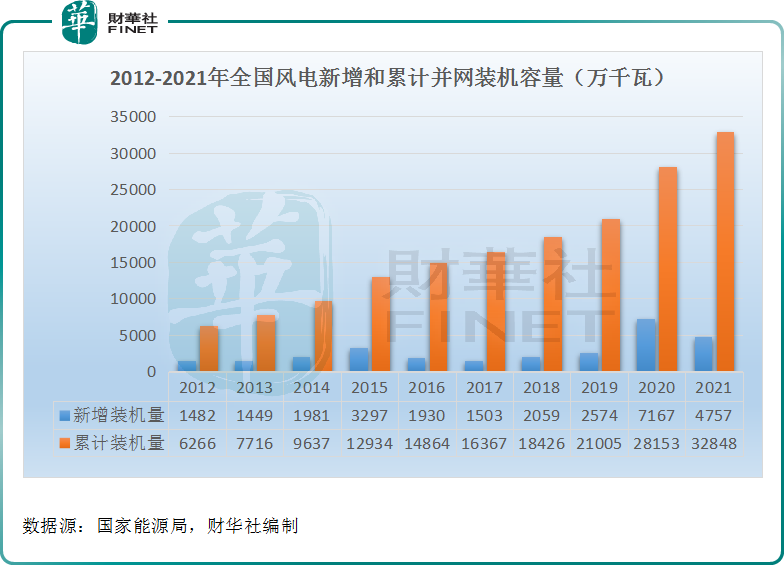

其實,從歷年風電裝機量數據可得知,近年來中國致力於清潔低碳能源轉型的步伐顯著加快。

2015年,我國風電並網裝機容量首次突破1億千瓦,此後用了4年時間實現裝機量翻番,站上2億千瓦關口。2021年度又再度登上新的台階,實現裝機量大超3億千瓦,而此期間僅用了2年時間。

在新的發展模式下,風電產業可謂迎來了「黃金時代」,而且今年招標需求超預期,裝機旺盛的情況下,下半年裝機量還有望持續高增。

東吳證券指出,第一批風光大基地2022年一季度開建,考慮到風電建設周期,2022年下半年風電裝機量有望超預期,2022全年風電裝機將超過50GW。

「催生」百億後方市場

在龐大的存量市場和可預見的增量市場基礎上,風電後市場的商機已然顯現。《中國後市場發展報告2022》顯示,預計到2025年我國風電後市場容量或突破650億元。

分類别看,風電後方市場具體包括風電運維、技改升級、以大代小等市場服務。其中,風電運維貫穿風電場全生命周期,其所發揮的作用相當重大。

不過,就目前而言,我國海上風電運維面臨運維成本高、人員專業水平參差不齊、運維船舶裝備少等諸多短板。

業内專家表示,隨著海上風電深遠海、規模化發展,海上風電對運維交通船、高速運維船、運維母船都會有更大的需求,預計2035年海上風電高速運維船的需求量超500艘,運維母船的需求將達到50至70艘。

其次,由於我國早期風電技術相對落後,部分老舊風機當前面臨較大的安全隱患,風電「以大代小」至關重要。

2021年12月13日,國家能源局曾發佈《風電場改造升級和退役管理辦法》徵求意見稿,鼓勵並網運行超過15年的風電場開展改造升級和退役,並明確了改造升級項目補貼具體方案。

按照歷年的風機裝機數據統計結果,「十五五」期間,風電機組超過15年具備改造條件的可退役機組容量將達到6500萬千瓦(1.5MW以下機型,80%實施上大壓小)。

可以預見,龐大的退役機組容量將催生海量的升級換代需求,市場發展不可限量。

14家風電企業獲機構集中調研

在風電行業高景氣度下,催生出火熱的市場需求,有力推動風電服務市場快速發展。很顯然,風電產業鏈發展前景一片光明,相關企業年内累計獲多家機構重點調研。

從機構調研情況看,年初至今,共計14家風電企業獲超200家機構集中關注。其中,南網科技、中科三環、金力永磁均獲超500家機構青睐,通裕重工、天奇股份、江特電機、國機精工等亦有超200家以上機構參與調研。

進一步看,在這其中,於2020年、2021年淨資產收益率均超10%的風電概念股一共有6只,分别為南網科技、金力永磁、中集集團、光威復材、金盤科技、新天綠能。

不過,回歸業績層面,從已經披露2022年上半年業績的企業看,風電產業鏈分化較為嚴重。

據同花順數據顯示,已登陸A股市場上市的風電企業有209家。其中,共計180家企業於2022年上半年實現盈利,29家企業陷入虧損旋渦。

細分風電產業鏈來看,風機盈利水平明顯要優於零部件環節,而塔筒、鑄鍛件等零部件環節受到主機招標價格快速下行、原材料價格大幅上漲的影響,盈利端均承受了較大壓力,淨利潤增速下滑明顯。

具體來看,明陽智能的業績增速亮眼,2022年上半年實現營收142.38億元,同比增長27.18%;實現歸母淨利潤24.48億元,同比增長124.49%。

對於業績高速增長,明陽智能表示,今年上半年,明陽智能在手訂單增加及風機交付規模上升導致公司營業收入有所增長。此外,公司電站項目轉讓的規模和收益較上年同期增加所致。

相較而言,天順風能、日月股份等零部件企業業績增速下滑明顯。報告期内,上述兩家分别實現歸母淨利潤2.54億元、1.02億元,同比下滑68.20%、78.18%。

中泰證券指出,政策加持下,中長期新增裝機量將保持快速增長,短期看成本預期下降,疊加疫情影響逐漸減弱,預計上遊零部件企業出貨有望在下半年快速釋放,業績環比明顯改善。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享