我國目前為全球最大的工業機器人應用市場,2022年上半年中國機器人行業已披露融資金額超過50億元。我國機器人產業規模快速增長。而近日工信部領導在新聞發佈會上指出:下一步將全面落實《「十四五」機器人產業發展規劃》,加快推動機器人產業高質量發展。相關發言也提振了市場信心,機器人概念股異動。

而近一年以來,工業機器人行業目前處於相對低估值位置,這也可能是市場開始關注的理由之一。

筆者在【機器人賽道風起】專題第一篇文里,解析了工業機器人行業現狀、前景,也從市場角度分析國内龍頭企業上半年面臨的一些困惑以及接下來可能的發展傾向。從本篇開始我們將細細分析行業各龍頭的基本面情況。

說起工業機器人的A股代表企業,埃斯頓(002747.SZ)是筆者首先想到的龍頭,作為一家擁有30年積澱的中國智能制造領軍品牌,埃斯頓工業機器人關鍵機械零部件自主加工率達90%以上,且基本實現機器人產業鏈全覆蓋:

今年上半年,公司繼續堅持「All Made By Estun」的全產業鏈的發展戰略不動搖,進一步強化核心技術和供應鏈自主可控的業務發展模式,同時繼續推進國際化發展及海内外協同研發制造。

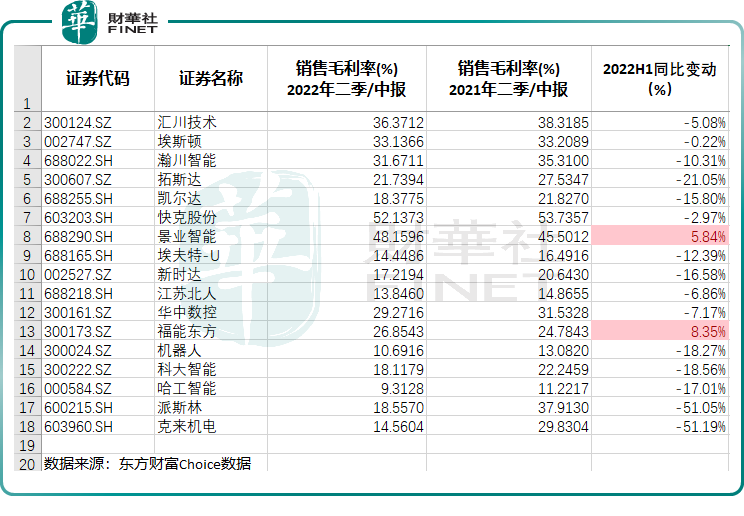

而在今年上半年工業機器人行業各企業毛利率普遍下滑的情況下,埃斯頓還能控制好成本,把毛利率同比變動幅度控制在很小範圍内,這充分體現了企業的管理運營能力。據2022年中報,上半年A股工業機器人各企業銷售毛利率同比變動,埃斯頓下降幅度小於1%。其餘大部分工業機器人企業今年上半年毛利率同比下滑遠大於1%,不少企業下滑速度達兩位數。

國產替代,埃斯頓引領國内機器人行業

從2022年上半年的行業情況看,受芯片短缺、芯片類物料價格上漲等因素影響,我國工業機器人行業供給端受到了明顯的衝擊,據統計局數據顯示,2022H1國内工業機器人產量同比下降11.2%至20.24萬台。

但細分來看工業機器人行業,與外資企業比起來,今年上半年國内企業出貨量同比增長迅速,國產替代趨勢明顯。

據MIR睿工業數據,2022年上半年中國工業機器人市場出貨13.11萬台、同比增長1.5%;其中内資企業出貨增長16.2%,外資企業出貨降低5.4%。此消彼長,凸顯國產替代趨勢加速。

就在國内工業機器人企業逐漸崛起時,埃斯頓繼續在行業中擔當「定海神針」。公司在2022年上半年中國工業機器人市場出貨量排名中位列第3位,再次成為出貨量最高的國產工業機器人企業。此外,埃斯頓還是工信部力推的「中國機器人TOP10」標桿企業之一。

中航證券認為:受益於國内相對完善的產業鏈基礎,以埃斯頓為代表的内資企業依靠自主創新、規模化成本控制能力、靈活的市場競爭策略,展現出極強的市場競爭力。

降本增效:單季毛利率持續改善

公司現有57款工業機器人產品,包括六軸通用機器人、四軸碼垛機器人、SCARA機器人以及行業專用定制機器人,工作負載從3kg到600kg。據公司在最近一次的機構調研會上介紹,公司產品以六軸機器人為主,今年100kg以上中大負載的機器人佔比在快速增加,使用場景主要有搬運、擰緊、堆疊、衝壓、折彎、塗膠等等,在光伏、鋰電、汽車零部件、壓鑄等眾多行業得到應用。

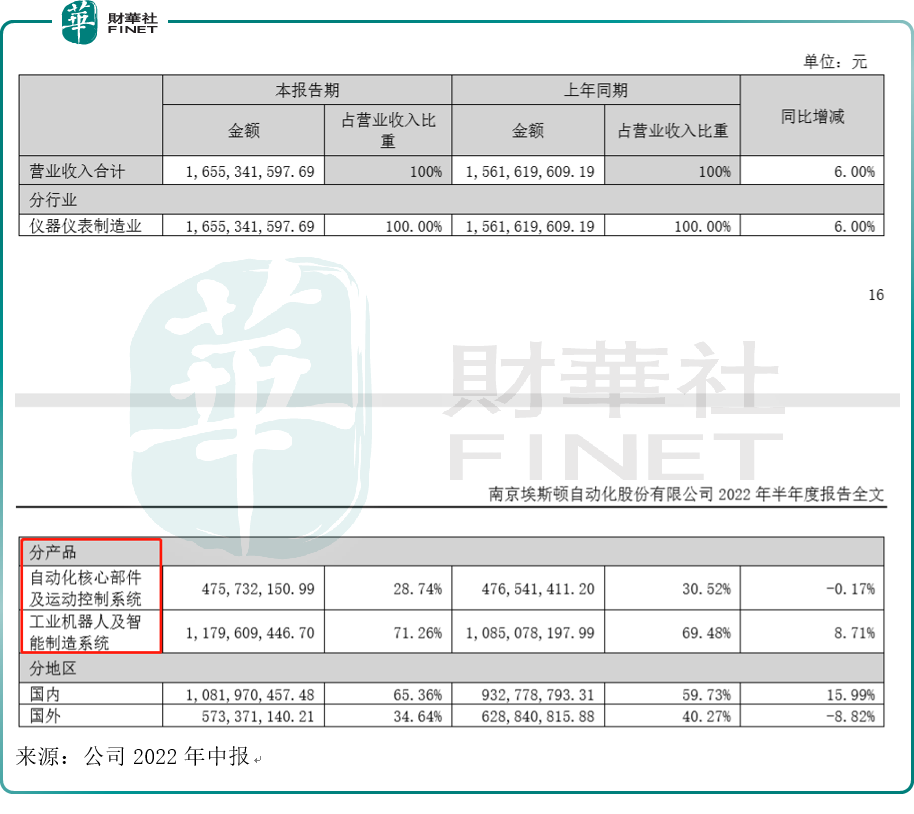

從業績來看(分產品),埃斯頓工業機器人及智能制造系統是公司主要收入來源,今年上半年該項產品收入11.80億元,同比增長8.71%,工業機器人本體銷售增長超過50%,繼續保持快速增長;自動化核心部件業務收入4.76億元,同比下降0.17%。

上半年公司整體毛利率為33.14%,相比去年同期基本持平,其中:工業機器人及智能制造業務毛利率34.05%,同比下降0.46個百分點;自動化核心部件業務毛利率30.88%,同比上升0.62個百分點。

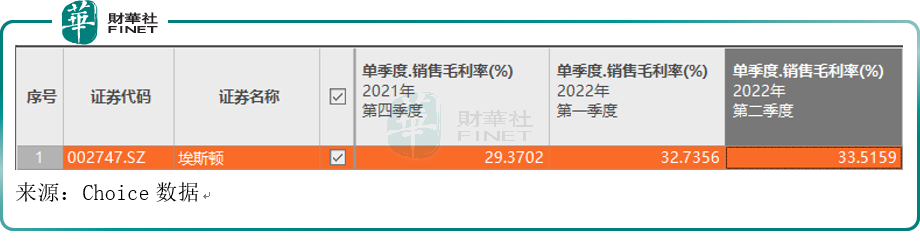

今年上半年,芯片等重要原材料仍然處於上漲趨勢,這對公司的降本帶來壓力。通過優化供應鏈、提升國產替代、實施制造精益管理及降本增效措施,公司的成本得以有效控制,2021年第四季度以來,公司單季度毛利率環比正在逐步上升。目前單季度銷售毛利率,已從2021Q4的29.37%逐季度上升到2022Q2的33.52%。

公司對未來充滿信心

對於埃斯頓的下一步發展,在其近期的機構調研會上表示:公司目前的研發重點依舊在新能源、焊接、金屬加工、汽車及汽車零部件等行業應用。目前重點的行業佈局包括鋰電、光伏等新能源、汽車及汽車零部件、各類焊接應用領域等。鋰電和光伏頭部客戶都在使用公司的產品,大客戶滲透率在不斷提升。

據公司透露,今年上半年公司研發投入1.84億元,同比增加36.44%。公司持續加大研發投入,研發投入保持佔銷售收入約10%,是公司保持技術創新領先優勢的重要保障。

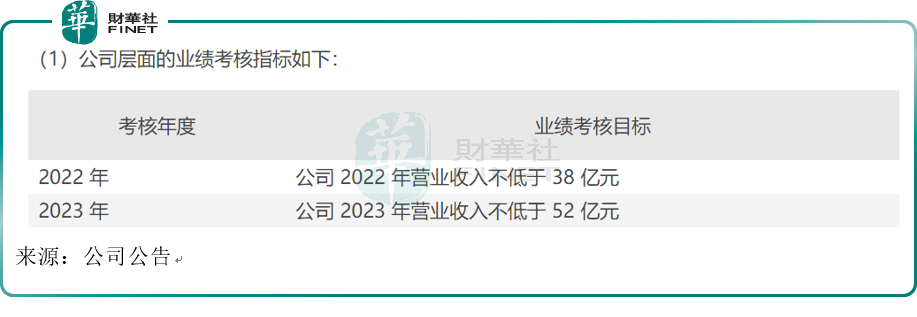

對於未來的業績目標,埃斯頓在今年7月8日發佈長期激勵計劃(草案),同時推出第一期暨2022年員工持股計劃(草案)。第一期員工持股計劃考核目標是2022/2023年公司收入分别不低於38億元、52億元,現階段公司的經營目標是在2025年度能實現銷售收入100億元左右,淨利潤10億元左右。

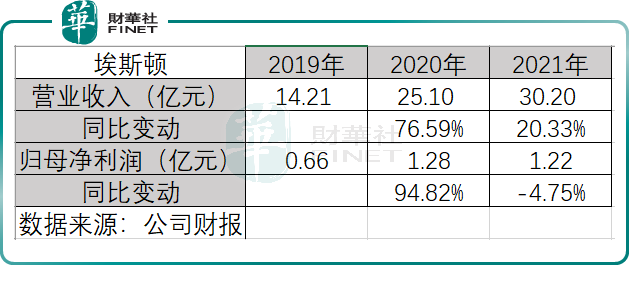

筆者根據公司財報梳理了近三年的業績情況如下,從數據來看,截至2021年,公司收入為30.20億元,歸母淨利潤為1.22億元,與2025年的目標差距較大,公司如此制定經營目標,彰顯了公司對於未來發展的信心。

總結

埃斯頓作為國内工業機器人龍頭企業,在國產替代背景下快速發展,公司也給未來幾年的業績定下了一個高增長目標,公司在近期調研會上表示,根據公司目前的在手訂單和客戶合作情況來看,(公司認為)今年下半年業務情況良好。

此外,在今年上半年芯片短缺+疫情影響的情況下,公司把銷售毛利率同比下滑幅度控制在了一個很低的水平,2021年第四季度以來,公司單季度毛利率環比正在逐步上升,凸顯了公司的營運管理水平。

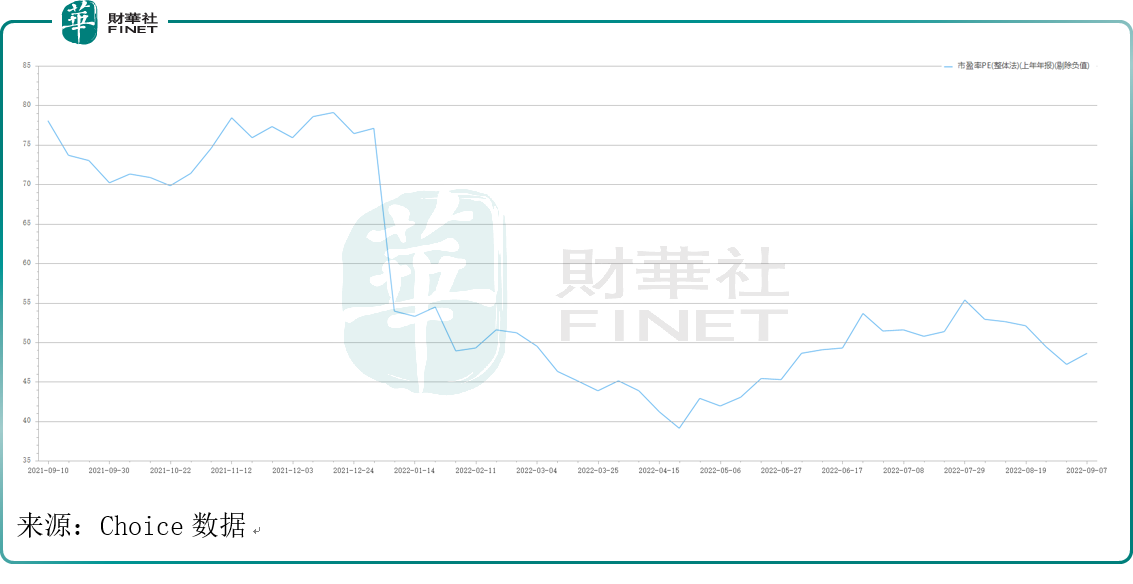

公司股價從8月1日高點至9月5日低點,回調近35%,近日有所企穩,目前PE估值百分位約在45%水平。近日有15家機構評級:9家「買入」,6家「增持」。

不過公司也在中報里表示,受大環境影響,如原材料繼續上漲,芯片等關鍵物料供應持續出現失衡,將引起公司產品成本的大幅變化,則可能對公司經營業績產生一定影響。公司表示將「採用一定的保價措施降低採購風險與成本上漲風險」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享