7月22日,吉翔股份(603399.SH)披露2022年度非公開發行A股股票預案,擬定增募資不超過18.67億元用於相關鋰鹽項目,包括永杉鋰業年產2萬噸鋰鹽項目、年產2.2萬噸鋰電新能源材料項目、補充流動資金。

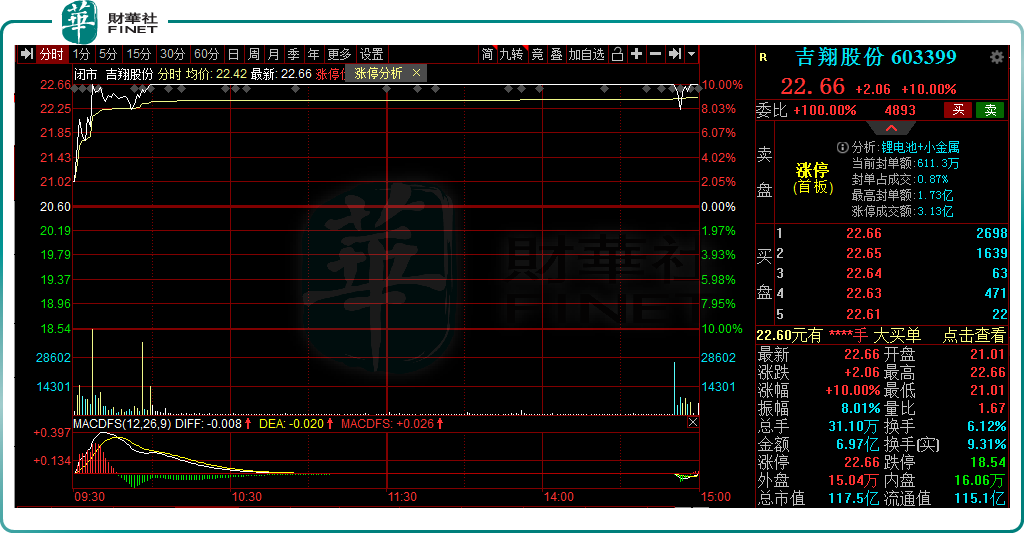

此可謂是吉翔股份收購永杉鋰業以來的首次加碼產能擴張。消息刺激下,7月25日,吉翔股份異動拉升,盤中衝擊漲停,收報22.66元/股,總市值達117.5億元。

挺進新能源

回顧過往,2022年1月,吉翔股份以4.8億元現金完成對永杉鋰業的收購,邁出了跨界鋰電賽道的第一步。

據悉,永杉鋰業原是杉杉股份(600884.SH)為保障上遊關鍵原材料鋰等資源而設立,主要從事電池級碳酸鋰和電池級氫氧化鋰的研發、生產和銷售,產品應用銜接需求旺盛的新能源領域,前景一片坦途。

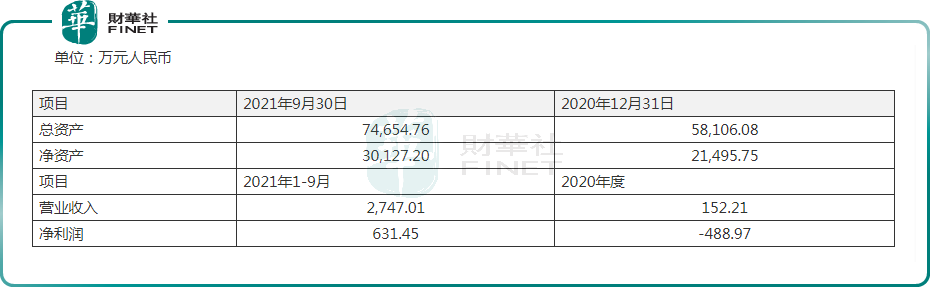

業績表現上,永杉鋰業亦是相當不錯。截至2021年9月,湖南永杉資產總資產達7.47億元,實現營業收入2747.01萬元,淨利潤631.45萬元。

對於吉翔股份而言,能把如此優秀的永杉鋰業收入囊中,少不了其背後強大的後盾。資料顯示,吉翔股份與杉杉股份實控人均為鄭永剛,同屬杉杉系上市公司。

有了「親友團」的支持,吉翔股份顯然底氣十足,加速進軍步伐,緊鑼密鼓地謀篇佈局。

2022年3月,為保證原材料穩定供應並長期鎖定戰略客戶,永杉鋰業引入蜂巢能源和巴斯夫杉杉作為戰投,兩家各持股10%,在產業投資、深加工鋰產品供應、上遊鋰礦資源開發等方面達成了戰略合作。

近日,吉翔股份又「瞄上」深加工鋰產品產能擴張問題,擬募資逾18億元加碼其中!

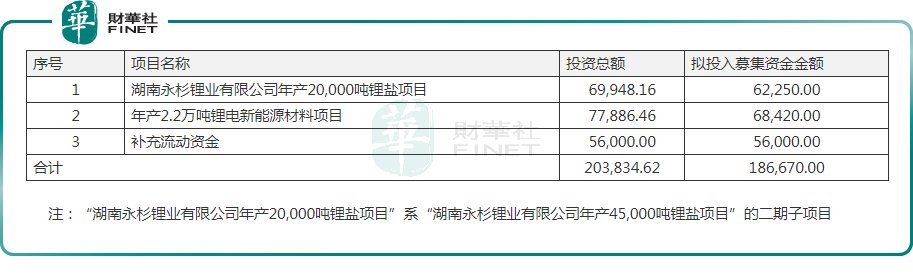

從投資項目看,扣除相關發行費用後,將有6.225億元用於湖南永杉鋰業有限公司年產2萬噸鋰鹽項目,6.842億元用於年產2.2萬噸鋰電新能源材料項目,5.6億元用於補充流動資金。

其中,湖南永杉鋰業有限公司年產2萬噸鋰鹽項目是「湖南永杉鋰業有限公司年產4.5萬噸鋰鹽項目」的二期子項目,其一期項目已於2022年6月全線貫通並實現盈利,現有年產1.5萬噸電池級氫氧化鋰和 1萬噸電池級碳酸鋰的生產能力。

而二期工程計劃建設周期一年,預計2023年12月投產,項目達產後,可形成年產1.5萬噸電池級氫氧化鋰及年產0.5萬噸電池級碳酸鋰。

除此外,年產2.2萬噸鋰電新能源材料項目計劃在2024年7月投產,總建設周期14個月。項目達產後,可形成年產1.2萬噸電池級氫氧化鋰、0.5萬噸電池級碳酸鋰和0.5萬噸高純碳酸鋰。

可以預見,待以上述產能有序釋放後,這對於吉翔股份來說將是一筆不小的財富。

公司表示,隨著募集資金投資項目的建成投產,公司電池級碳酸鋰和電池級氫氧化鋰等深加工鋰產品的優質產能將進一步擴大,業務規模將持續提升,資產規模將顯著增加,有利於增強公司的持續盈利能力,提升行業地位,降低鉬行業波動給公司經營業績帶來的影響,提高公司的抗風險能力。

年内股價已翻番

自踏入新能源領域以來,吉翔股份的股價也搭上鋰電東風,一路長虹。

據同花順數據顯示,收購公告發佈之後,即1月7日開始,吉翔股份一連斬獲4漲停板,隨後股價有所震蕩,但不改上行趨勢,並一度衝上29.5元/股歷史新高,區間最高漲幅高達2.7倍。而截至7月25日收盤,該股年内總漲幅亦達2.4倍。

針對股價的飛速上漲,吉翔股份也屢次發佈公告提示風險,並稱永杉鋰業對公司的營業收入和利潤的影響存在不確定性。

即便如此,二級市場對吉翔股份依舊保持高期待,期間備受遊資、機構的追捧。據龍虎榜數據顯示,年初至今,吉翔股份總計20次登上龍虎榜,參與炒作的量化基金、蘇南幫等知名遊資。

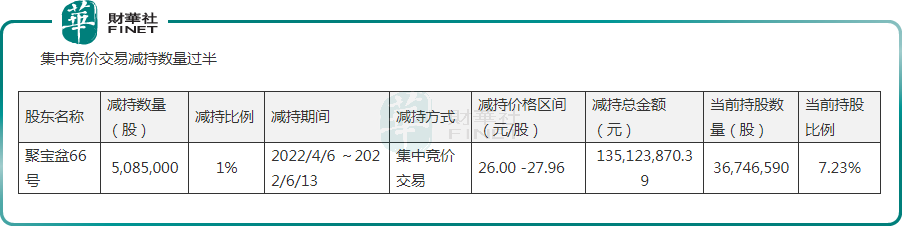

值得玩味的是,在股價不斷創新高之際,吉翔股份股東的選擇「精準」減持。

3月10日,股東聚寶盆66號公告,擬於2022年4月1日至9月28日之間,減持公司股份不超過30,511,418股,即不超過6%的公司股份。截至6月13日,聚寶盆66號減持計劃累計減持數量過半。

業績卻坐上過山車

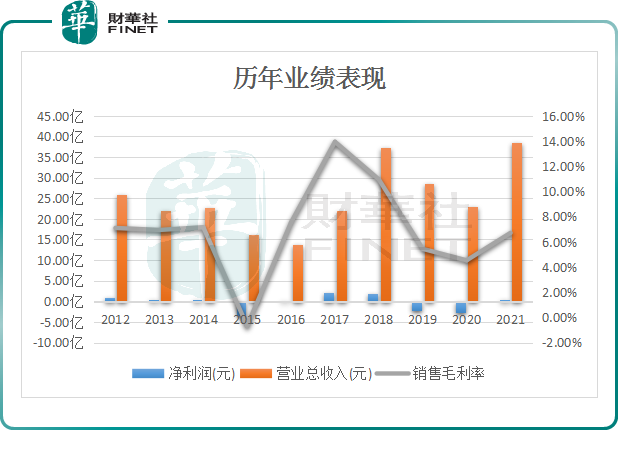

相較於二級市場股價的靓麗表現,吉翔股份業績面卻難言樂觀,如同坐上了過山車。

7月15日,吉翔股份發佈業績預告顯示,2022上半年公司實現歸母淨利潤虧損3300.00萬元至2400.00萬元,較去年同期相比,出現了由盈轉虧。

實際上,這也並非吉翔股份的首度虧損,公司曾於2015年、2019年、2020年先後三次陷入虧損旋渦,營收常年起伏不穩定。

資料顯示,吉翔股份原名為新華龍,是國内大型鉬業企業,主營鉬爐料的生產、加工、銷售業務,產品包括鉬鐵、精礦,下遊市場銜接的是鋼鐵企業。

受鋼鐵周期性波動影響到鉬的需求,2012年上市後公司業績一度萎靡不振。為此,尋求跨界成了不二的選擇。

2016年11月,吉翔股份以零對價收購了北京吉翔影坊影視傳媒有限公司100%股權,此後,公司業務轉向「鉬業和影視行業」雙主業。

隨著影視業務的注入,吉翔股份經營業績有所好轉。2017年開始,公司業績「久旱逢甘霖」,開啓上行走勢。

不過,於2019年,伴隨整體影視行業步入「寒冬」,公司業績再次受到重挫。為挽救業績,公司在之後的兩年内分别跨界「無人機」、「營銷服務」領域,但都無疾而終。

在屢戰屢敗後,公司開啓了第四次跨界,進軍新能源鋰電賽道。但從上半年業績預告看,虧損勢頭依舊存在。

對於上半年業績虧損的原因,公司表示主要受鉬板塊業務產品及原料價格波動頻繁,產品毛利率偏低;以及存貨跌價損失增加的因素影響。同時影視業務受到新冠疫情影響,回款放緩,導致信用減值損失略有增加。

而對於鋰鹽板塊業務,公司卻稱報告期内,永杉鋰業已實現銷售,並取得一定淨收益,顯現了較強的盈利能力。

綜上來看,受鋼鐵、影視行業波動影響,吉翔股份業績起起伏伏已是不爭的事實,如今伴隨鋰鹽業務的加入,產能釋放正在路上,未來又能為公司帶來多大的經濟效益,仍待時間給予我們答案。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享