6月22日開盤,汽車熱管理板塊震蕩上漲,振邦智能(003028.SZ)、北特科技(603009.SH)、松芝股份(002454.SZ)漲停,其中松芝股份已經連續4個一字板了。熱管理為何受市場看重,行業中有哪只個股是龍頭?該股基本面目前狀況如何?

說到汽車熱管理,就不得不說三花智控(002050.SZ),這個在申萬行業中屬於家電領域,但實際上是汽車熱管理龍頭的公司。根據Choice的概念板塊分類,該股涉及新能源車、汽車熱管理、燃料電池等多個與新能源車相關的概念。

三花智控6月21日盤中創新高,但衝高後回落,隔日低開小幅震蕩。6月初至今股價已漲約40%,而從4月26日低點至今漲幅已超80%。在6月20日的機構調研會上,公司對熱管理中熱泵的發展趨勢做出如下判斷:

公司新能源車零部件業務將持續聚焦在與熱泵相關的產品上。熱泵是新能源汽車熱管理非常確定的方向。越來越多的車型選擇走熱泵的技術路徑。它可以實現汽車綜合能源的利用。目前,大部分車企在往熱泵集成化模式發展。

近年來新能源車快速發展,中信證券指出,2022年5月,新能源車總銷量達42萬輛,已基本恢復至3月水平,電動化率為26%。該機構預計6月新能源車銷量可達54.3-55.3萬輛。隨著新能源車的持續火熱,新能源車的熱管理前景也是可期的。

什麽是熱管理?新能源車的熱管理為何重要?

新能源車熱管理=電池熱管理+乘員艙空調系統+電機電控熱管理。東北證券判斷,隨著新能源車滲透率提高和熱管理系統巨大變化,四大類核心零部件迎來高景氣:空調壓縮機、閥類、換熱器類和泵類。

新能源車的熱管理為何重要?

據東北證券,新能源汽車的電池成本佔比40%,其工作環境和充放電需要維持合適的溫度;電機和電控系統也面臨傳統燃油車所沒有的溫度管理;由於制冷和制熱的架構不同,駕駛艙内的溫度調控也急需解決,上述需求也給新能源車熱管理市場帶來新的增長機遇。

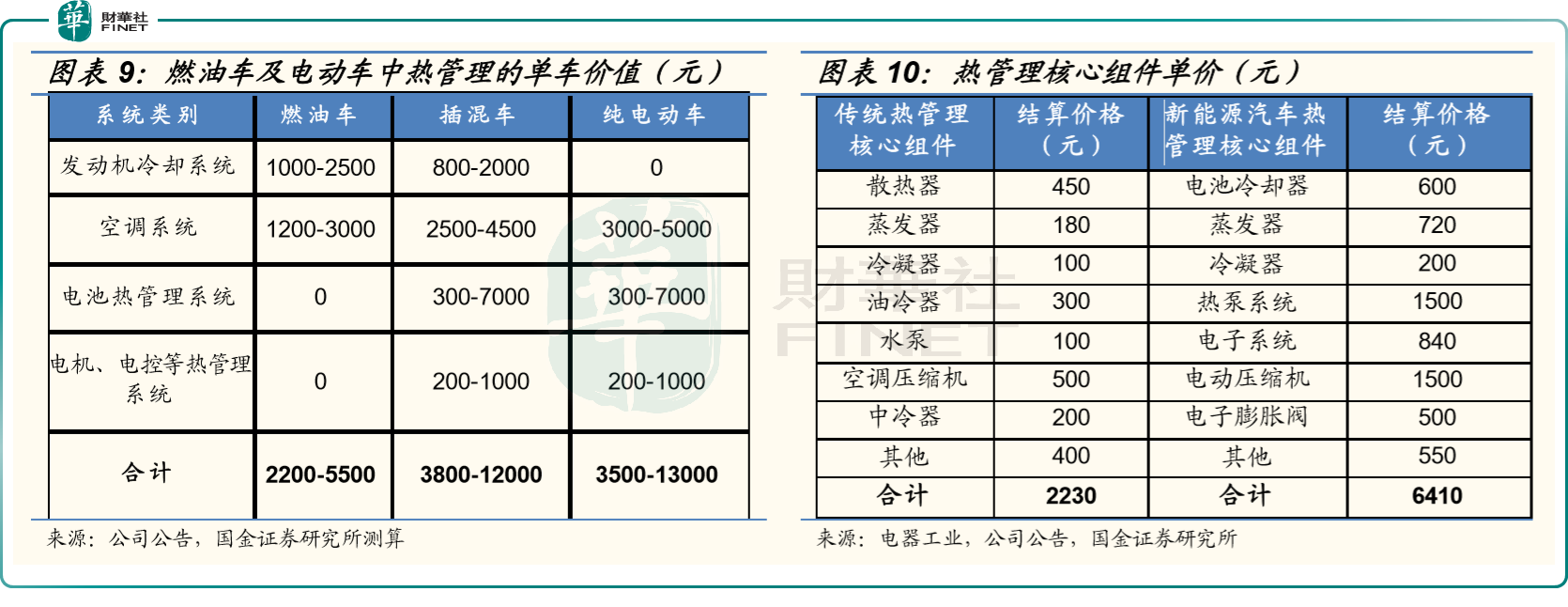

從燃油車到新能源車在熱管理方面的單車價值看,根據國金證券的數據:

燃油車中熱管理系統單車價值約0.25-0.55萬元,純電動可達0.35-1.30萬元,接近翻倍。

從熱管理核心組件的單價情況來看,根據國金的測算,新能源汽車熱管理核心組件的結算價格為6410元,而傳統燃油車的熱管理核心組件只有2230元,從以上價格對比可看出,新能源車的熱管理核心組件的價格大概是傳統燃油車的3倍,顯然市場價值更值得挖掘。

三花智控:熱管理龍頭,新能源熱管理產品高速發展

我們再說回熱管理龍頭三花智控。公司以熱泵技術和熱管理系統產品的研究與應用為核心,專注於冷熱轉換、溫度智能控制的環境熱管理解決方案開發。公司業務主要分為制冷空調電器零部件業務和汽車零部件業務,其中汽車零部件業務專注於汽車熱管理領域的深入研究,主要產品包括熱力膨脹閥、電子膨脹閥、電子水泵、新能源車熱管理集成組件等,廣泛應用於新能源汽車和傳統燃油車。

國金證券認為,公司作為熱管理龍頭,率先開拓商用制冷、汽車熱管理領域,並切入海外市場,先發優勢明顯。

三花智控的新能源車熱管理集成組件全球市佔率第一。2004年公司成立三花汽零,率先開始佈局汽車熱管理,其車用電子膨脹閥、新能源車熱管理集成組件市佔率全球第一,車用熱力膨脹閥市佔率全球領先。

與競爭對手相比,公司近十年基本聚焦於主營業務,並更早地開展海外、商用市場的,開拓,提前佈局新能源汽車業務,在新能源汽車客戶開發認證和訂單獲取方面一直保持領先。

在客戶資源方面,公司定位於新能源汽車熱管理系統領域,由零部件切入並逐漸向組件和子系統發展,已成為法雷奧、大眾、奔馳、寶馬、沃爾沃、豐田、通用、吉利、比亞迪、上汽、蔚來等客戶的合作夥伴。

在訂單方面,國金認為:公司在手訂單充足,不斷加碼產能,收入增長動力充足。公司有序推進墨西哥工廠、紹興濱海廠區產線建設進度。截至2021年,公司新能源汽車熱管理產品產能達2600萬只/年。目前公司處於新產能投產的高峰期,隨著產能逐漸釋放,產能利用率逐漸爬升,公司收入端仍具備一定增長潛力。

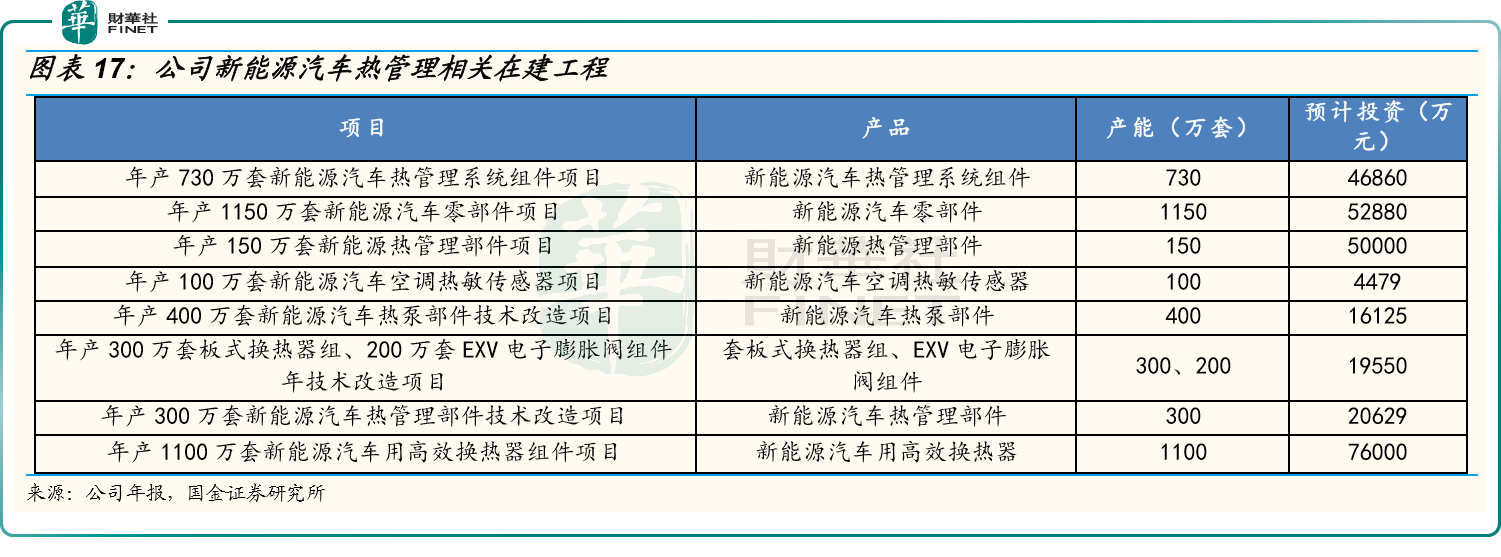

從公司新能源汽車熱管理的在建工程來看,公司積極投資新能源汽車熱管理的相關項目,若這些在建工程完工,又可以釋放出一批產能。具體的在建工程項目列表見下。

從產銷量數據情況看,據公司去年年報,汽車零部件生產經營情況按零部件類别進行分類統計,2021年新能源汽車熱管理產品產量1,946.66萬只,同比增長151.43%,銷量1,881.18萬只,同比增長167.39%。新能源汽車的熱管理產品的同比增速要遠高於傳統燃油車的熱管理產品(2021年傳統燃油車熱管理產品的產量、銷量同比增速皆為27.89%)。

值得一提的是,從下表的產銷量可看出,雖然新能源的增速更快,更有成長性,但目前的產品主力仍然是傳統燃油車,產銷量皆在萬只以上。

財務數據分析

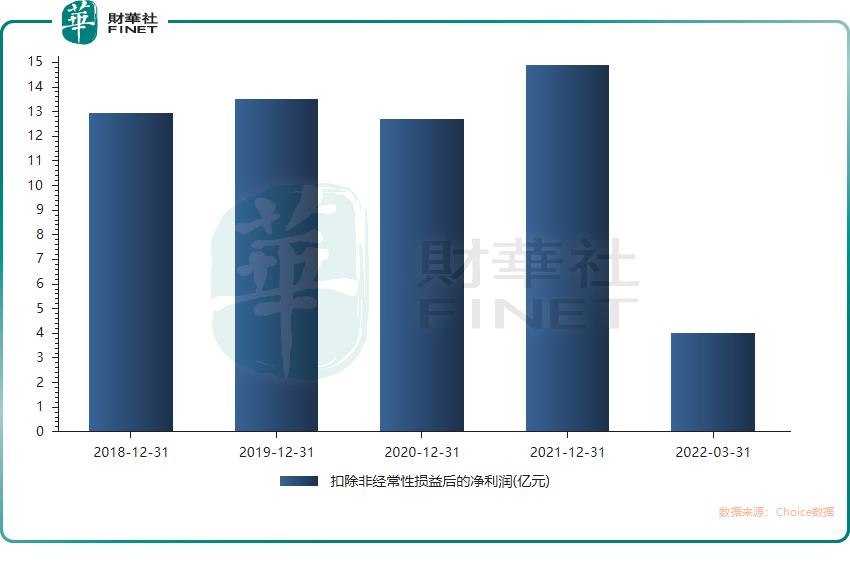

在業績方面,公司近年的扣非淨利潤增長趨勢穩定。2021年的扣非淨利潤為14.87億元,創出2018年以來的新高。

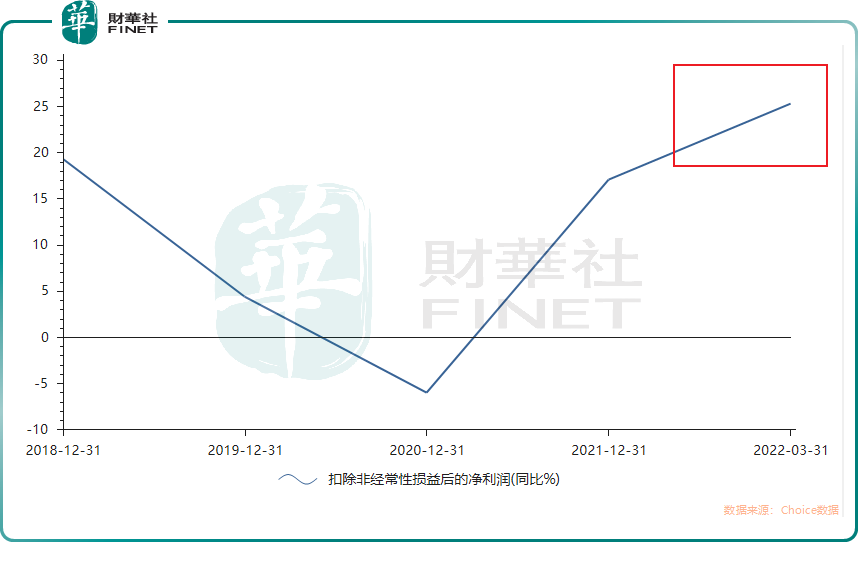

而根據今年一季報的最新數據,在同比增速上,2022年一季度也是創出新高,今年一季度扣非淨利潤同比增長25.29%。

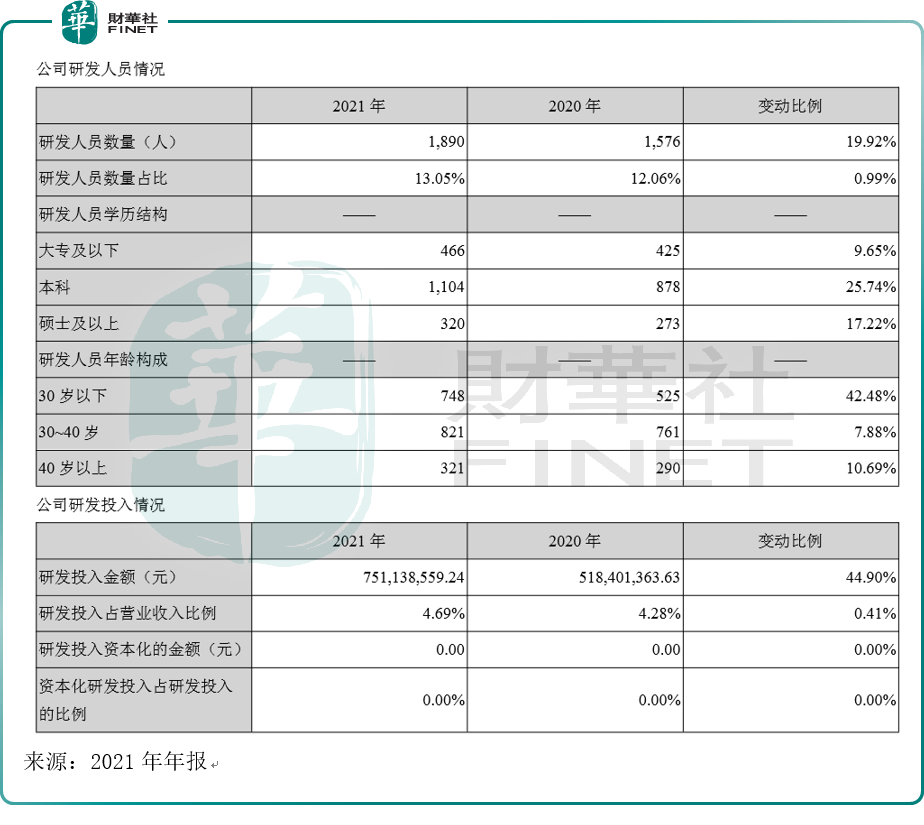

在研發投入上,無論是從研發人員的數量,還是從研發的投入,2021年同比都大幅增長。其中,研發人員數量同比增長19.92%,研發投入金額同比增長44.90%,研發投入佔營收比例為4.90%。

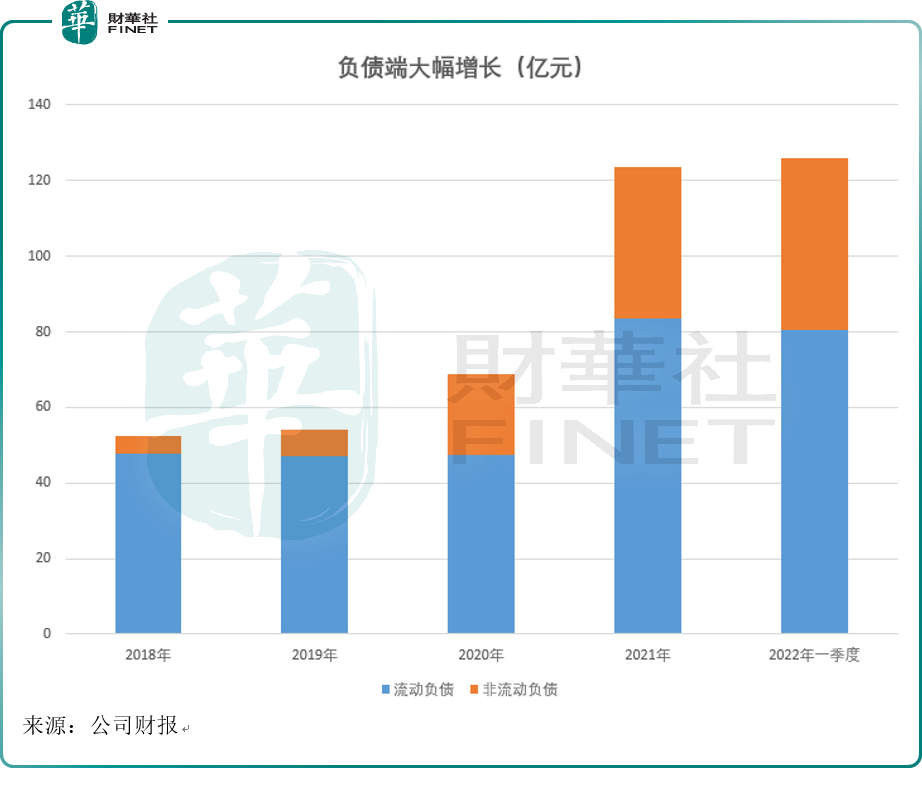

不過需要指出,負債端增長較為快速,包括流動負債與非流動負債。據今年年報,截至2022年一季度,公司流動負債與非流動負債合計為125.9億元,而2021年二者合計為123.67億元,2020年二者合計只有68.8億元。資產負債率方面,2021年三花智控的資產負債率為52.36%,較2020年的40.39%,上升了11.97個百分點;2022年一季度,公司資產負債率為51.83%,較去年同期上升了11個百分點。

負債端分結構來看,流動負債的增長更為快速(圖中藍色部分),而流動負債里,根據公司財報,短期借款、應付票據及應付賬款這幾項數據增長是最快的。

我們再看公司的現金情況,與負債是否匹配?

隨著三花智控資產負債率持續攀升背後,公司造血能力明顯在走弱。2021年底,公司經營現金流淨額為15.56億元,同比下滑25.46%;2022年一季度公司的經營現金流淨額為1.26億元,同比下滑33.7%。三花智控給出解釋是,主要是銷售收入的增加,導致信用期内應收款淨增加額較去年同期增長,同時,人力成本等有所增加所致。

值得注意的是,隨著造血能力走弱,公司現金儲備趨於下行態勢。截至2021年底,公司期末現金及現金等價物餘額為26.9億元,同比下滑20.89%;2021年一季度,公司期末現金及現金等價物餘額為18.53億元,同比下滑48.67%。

最新機構評級為:19家「買入」,7家「增持」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享