在後疫情時代,國人對戶外旅遊和戶外運動的熱情十分高漲。

今年以來,露營經濟、戶外運動等熱點頻頻出現在資本市場上。而一向未引起資本重視的戶外概念股,近期也獲得了資本的青睐。

如今年5月初,牧高笛(603908.SH)、三夫戶外(002780.SZ)等相關上市公司連續拉出漲停。同時,戶外防曬女孩的「收割機」——蕉下公司也在5月趁勢敲響資本市場大門,將戶外經濟再次推向了資本市場。

而將視線拉長至歐美市場,歐美人對戶外運動的熱愛絲毫未受疫情影響,對劃船艇、房車露營、狩獵等等戶外活動玩的不亦樂乎。

歐美人對船艇和房車的需求,竟支撐起中國一家企業的IPO。近日,來自廈門的渡遠戶外向深交所遞交了招股書,擬在創業板上市。

若能成功上市,渡遠戶外將成為A股市場上又一只戶外運動概念股,A股市場戶外運動概念板塊也將得到進一步擴容。

無懼疫情,歐美戶外愛好者撐起中企上市夢

渡遠戶外成立於2012年,主要從事房車遊艇配套產品和水上休閑運動產品的研發、設計、生產和銷售。

公司房車遊艇配套產品主要以小微型水泵為主,其他包括便攜油桶、遊艇房車專用馬桶等產品;水上休閑運動產品主要包括皮劃艇、槳板,其他包括船槳等配套產品。

渡遠戶外銷售市場定位並不主要在國内,而是在戶外運動滲透率更高的美洲、歐洲及澳洲市場。在2021年,公司境外市場帶來的營收比重超過了80%,產品主要銷售至北美洲、歐洲和澳大利亞等多個發達國家和地區。

打入了歐美市場,對渡遠戶外來說是一次成功的嘗試。

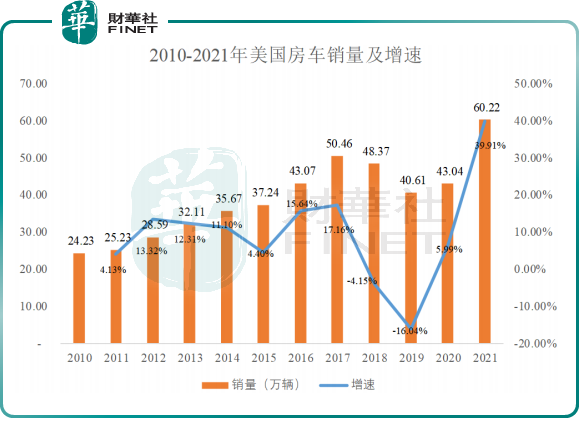

我們先來對比中國和歐美市場房車銷量數據。

2020年,我國房車銷量雖然創新高,同比增長43.7%達6.94萬輛,但對於歐美市場來說,不在同個量級上,規模存在一定差距。同年,美國房車銷量達43.04萬輛,是我國銷量的逾5倍,到了2021年,美國房車銷量大增39.9%至60.22萬輛;而歐洲市場在2020年及2021年房車註冊量增速均取得兩位數增幅,大幅超過2018年及2019年的增速。

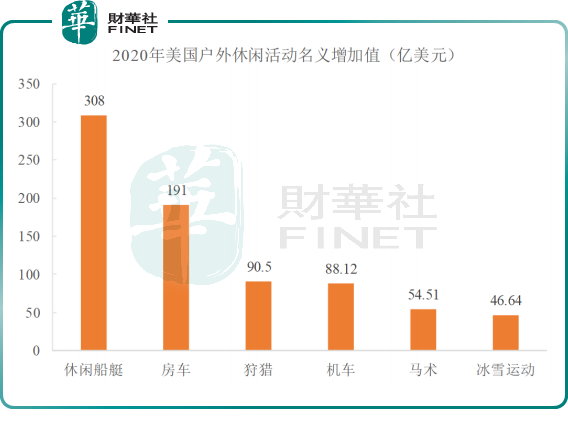

休閑船艇方面,在受疫情衝擊的2020年,美國休閑船艇市場規模大增近30%至307.92億美元,增速大幅高於過去5年的平均增速。

我國沒有披露休閑船艇的銷量,但從國内休閑船艇市場規模極小以及2020年國内戶外用品市場規模負增長的情況看,我國休閑船艇的增量或許並不可觀。

此外,渡遠戶外面向的休閑船艇和房車市場,正是排在美國人最愛戶外活動的前兩名。

打入歐美市場的渡遠戶外,趕上了歐美市場戶外運動盛行的紅利期,迎來產銷兩旺的機遇期。

2019年-2021年,渡遠戶外小微型水泵等房車遊艇配套產品銷量由68.06萬台翻超一倍至152.45萬台,皮劃艇等水上休閑運動產品銷量由5.49萬條翻了2.4倍至18.81萬條。

水漲船高,產品銷量大增,帶動了渡遠戶外經營業績的高增長。2019年-2021年,渡遠戶外的營收分别為1.19億元、1.93億元及3.52億元,復合年增速達72%;淨利潤分别為1910.53萬元、5382.74萬元及7550.28萬元,復合年增速為98.8%。

盈利能力又如何?

從過去兩年的經營數據看,儘管業務規模和營收規模都不大,但渡遠戶外的出海相當成功,一方面是拿下了海外不少大客戶,另一方面是其產品定位和銷售市場定位都迎合了歐美市場。

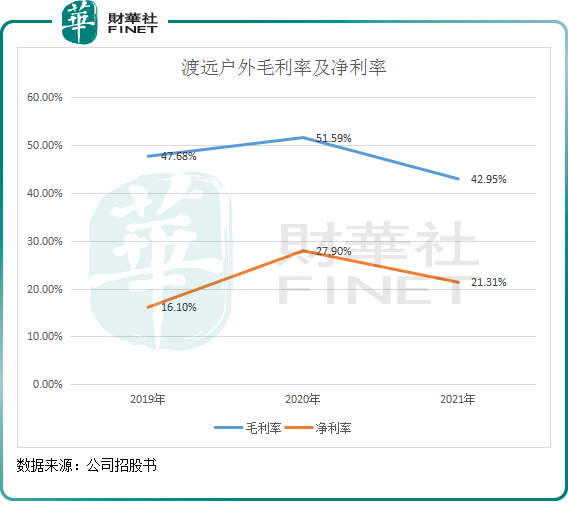

財華社發現,渡遠戶外不但發展迅速,毛利率及淨利率雖有所波動,但整體盈利能力還是可以的。

數據顯示,渡遠戶外過去三年毛利率分别為47.68%、51.59%及42.95%。對於2021年毛利率大幅下行,渡遠戶外稱有三個因素造成的:原材料成本上升、毛利率較低的產品收入比重增加以及美元兌人民幣匯率下跌。

淨利率方面,渡遠戶外也保持在較高水平,2020年及2021年淨利率水平均超過20%。

根據Wind數據統計,(全球)體育及戶外用品板塊過去三年的毛利率在30%左右,淨利率則在6.5%左右,均遠低於渡遠戶外的毛利率及淨利率。

盈利水平大幅優於行業,主要有兩大原因:

其一,對比金陵體育(300651.SZ)和舒華體育(605299.SH)這兩家可比公司,該兩家公司海外業務收入比重不及渡遠戶外,而渡遠戶外的客戶以歐美發達國家為主,這些地區消費者消費能力更強,毛利率較高。

此外,相較於金陵體育和舒華體育以ODM/OEM業務為主的業務模式,渡遠戶外則有自有品牌業務和ODM/OEM業務,其自有品牌業務能獲得更多品牌溢價,產品毛利率相對較高。

其二,渡遠戶外的業務模式,為其節省了很多成本,這主要體現在銷售費用方面。

渡遠戶外的銷售費用主要由職工薪酬、廣告宣傳費和運輸費構成。隨著公司業務規模的擴大,職工薪酬呈加速擴大的趨勢。而較低的廣告宣傳費和運費,為渡遠戶外省下了一大筆錢。

廣告宣傳費方面,因公司客戶主要在海外,且客戶較為穩定,渡遠戶外無需大規模投入推廣,過去三年廣告宣傳費用累計不到400萬元。

那運輸費用呢?

我們都知道,近兩年來海運費暴漲,導致很多出海企業費用大增,從而擠壓利潤率。那為何渡遠戶外卻能保持較高的淨利率?

渡遠戶外以FOB貿易模式為主,即「裝運港船上交貨」,公司只需辦理出口清關手續後將貨物交到買方指派的船上,無需承擔貨物在裝運港越過船舷之後的海運費。

換言之,在FOB貿易模式下,近年來高昂的海運費是由渡遠戶外的客戶承擔,海運費價格變動與公司無關。不過,此種模式的潛在弊端在於,若海運費繼續上升,公司的客戶不排除為了節省運費而換掉供應商,公司在招股書中也有重點提到此項風險;另一方面,為穩定與客戶關系,渡遠戶外的產品對主要客戶保持不漲價的原則,一定程度上也影響到了公司毛利率的提升。

在2021年,隨著渡遠戶外CIF貿易模式(公司需承擔海運費)下業務收入大幅增加,公司的運輸費用也大幅攀升,同比飙升超2倍至1643.54萬元,不過整體運輸費用佔營收比重為4.67%,並不算高。

代工業務訂單大增,上市募資擴產

因很早就開始佈局海外市場,在近兩年來海外戶外運動需求持續旺盛的背景下,渡遠戶外的代工業務也迎來了春天。

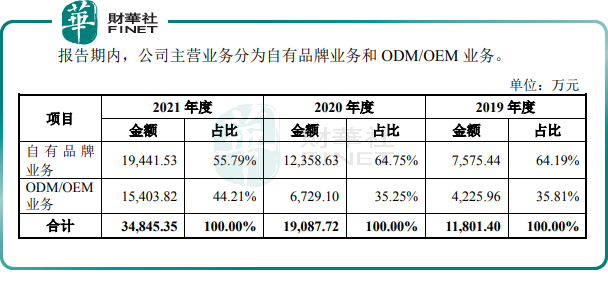

根據招股書,渡遠戶外ODM/OEM 業務的收入由2019年的4225.96萬元增至2021年的1.54億元,復合年增速為90.8%,顯著高於同期公司自有品牌業務60.2%的復合年增速。

在招股書競爭劣勢項中,渡遠戶外有提到產能不足的情況,產能不足限制了公司的進一步增長。

在2021年,渡遠戶外房車遊艇配套產品和休閑運動產品的產能利用率分别達到了94.05%及95.33%,已接近產能極限。

對於此次上市募資計劃,渡遠戶外表示將以近2.5億元用於水上運動用品和房車、遊艇配套產品擴產項目。預計項目建成達產後,各類房車遊艇配套產品和水上休閑運動產品的產能將實現較大幅度提升。其中,水上運動系列產品設計年產能為33.60萬條,房車遊艇配套產品設計年產能為208.20萬件,兩大品類的設計產能均超過現有產能規模。

尾語:

業績實現兩連增的渡遠戶外,也存在一些不足的地方。譬如,在渡遠戶外計劃大幅擴產以迎接歐美市場對房車遊艇配套產品及水上休閑運動產品的需求時,與之相應的存貨問題也需公司去解決。

報告期各期末,渡遠戶外的存貨賬面價值分别為2,395.38萬元、3,262.90萬元和6,595.18萬元,佔流動資產的比例分别為33.69%、27.66%和42.37%。為此,公司不得不在這三年計提了約600萬元的存貨跌價準備,這不但影響了公司的變現能力,也對業績帶來壓力。

未來,公司規模大幅擴大後,如何擴大銷售市場的佈局,減少存貨問題,需要渡遠戶外加大力度解決。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享