剛剛發佈了截至2022年3月31日止第一季業績的大型電商平台,透露了頗為有趣的信息:

有指今年以來非必需消費品(例如時尚服飾、化妝品等)的需求增長或出現放緩,而必需品(如食品和生活消費品)的消費卻維持強勁表現,值得留意的是,運動及露營產品異軍突起,特别受到消費者的歡迎。

露營作為今年的頭號消遣選項,早已出現相應的題材熱,而運動產品的需求大增,或許與劉畊宏的「本草綱目」掀起的健身操,不無關系。

無論如何,在疫情之後,運動、健康,將迎來一波風潮。

6月8日,上海市體育局率先推出十項措施支持體育企業加快恢復發展,包括減免承租公共體育場館租金、給予體育企業纾困資金補貼、持續配送體育消費券、發放體育場所防疫物資補貼、支持體彩銷售、鼓勵體育企業發展線上模式、支持社會資本擴大體育投資、加強金融信貸支持、加大政府採購支持中小體育企業力度,以及推動政策措施落地見效。

總而言之,體育局呼籲大家動起來。在此有利消息的帶動下,hth登录入口网页上市的運動品牌率先異動,安踏體育(02020.HK)單日大漲4.08%,李寧(02331.HK)大漲4.18%,其他晉江鞋商361度(01361.HK)和特步國際(01368.HK)也分别上漲2.54%和5.69%。

事實上,這四大品牌在2021年初時已漲過一波,特步和361度最為亮眼,分别由2021年初的3.87港元和1.08港元,大漲2.36倍和2.73倍,但今年以來的表現卻一般般,基本與年初持平,主要因為2021年線上銷售強勁表現帶動了淨利潤的增長,但今年由於基數較高,加上股市第一季整體向下,拖累了它們的股價表現。

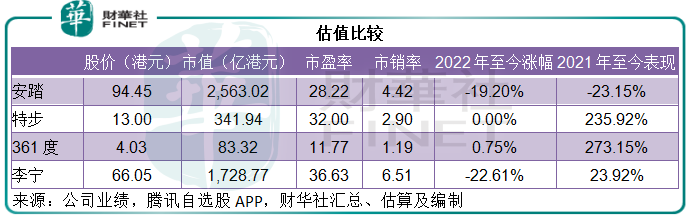

「國貨之光」李寧和安踏,得益於品牌升級和策略升級,拉開了與特步和361度的距離,毛利率和經營表現持續攀升,但它們的股價表現卻跑輸。年初至今,安踏和李寧的股價分别累計下跌19.2%和22.61%。

筆者認為,李寧和安踏的股價表現略為遜色,主要因為它們的估值相對特步和361度高,而且後兩者的市值規模相對較小,拉升比較容易。

1.四大「國貨」品牌之上市公司比較

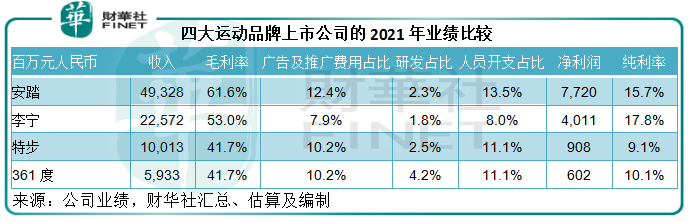

從下表可見,不論是收入和利潤規模,還是盈利能力,安踏和李寧均佔優,顯示出它們的規模效益。

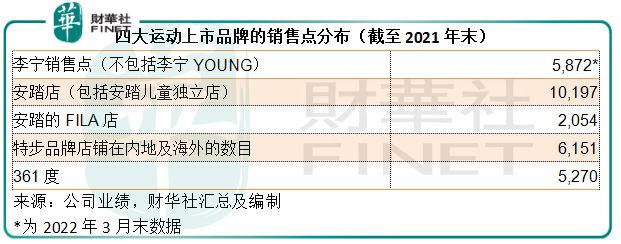

值得留意的是,安踏自2020年起啓動DTC(直營)模式轉型,在2021年上半年完成所有相關業務轉移流程,包括建立起完整的DTC模式、零售業務流程和終端各項運營標準。在總計約6,000家門店中,約有52%由安踏直營,48%則由加盟商按照安踏運營標準運營。

2021年,安踏DTC渠道貢獻的收入由2020年的14.63億元(單位人民幣,下同),大增至85.54億元,佔總收入的比重由上年的9.29%,大幅擴展至35.62%。來自電商渠道的收入則按年增長61.58%,至82.21億元,佔了總收入的34.24%。傳統的經銷批發業務持續收縮,收入按年下降21.32%,至72.37億元。

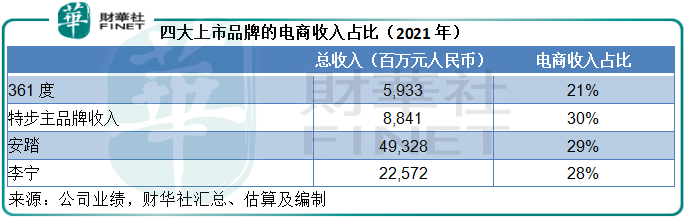

相對來說,李寧、特步和361度仍以分銷業務模式為主。2021年,李寧的直營銷售收入僅佔了總收入的22.2%,而經銷和分銷收入則高達48.1%,電商渠道佔了28.4%。

特步和361度則仍以分銷為主,但電商渠道的收入佔比正在擴大,電商收入佔特步主品牌收入的比重達到30%以上,361度的電商收入佔比則為21%。

2.安踏、李寧誰領風騷?

既然安踏和李寧在行業内領先,以下我們就來比較一下這兩個頭部品牌誰更出彩。

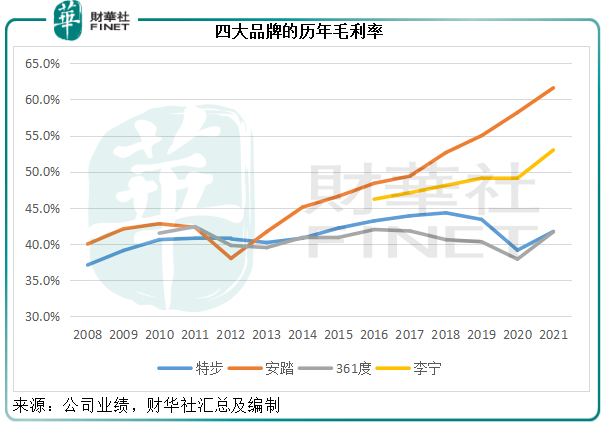

自2012年起,安踏的毛利率持續攀升,或主要得益於2009年收購的FILA在其營銷佈局下,逐步帶來貢獻。

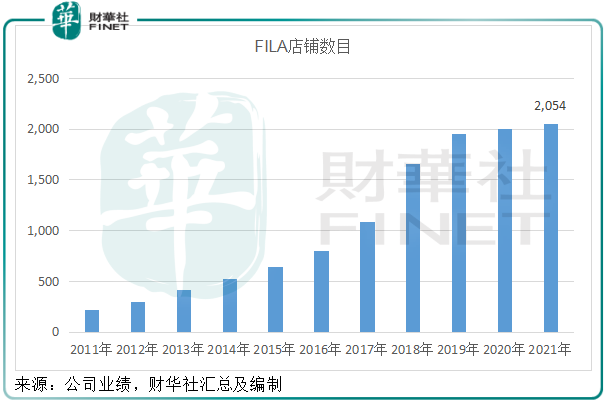

見下圖,安踏對FILA的付出有目共睹,店鋪數目持續攀升,而安踏品牌(包括安踏兒童獨立店)的數目在這兩年有所精減。2021年末,FILA店淨增48家,安踏店淨減519家。

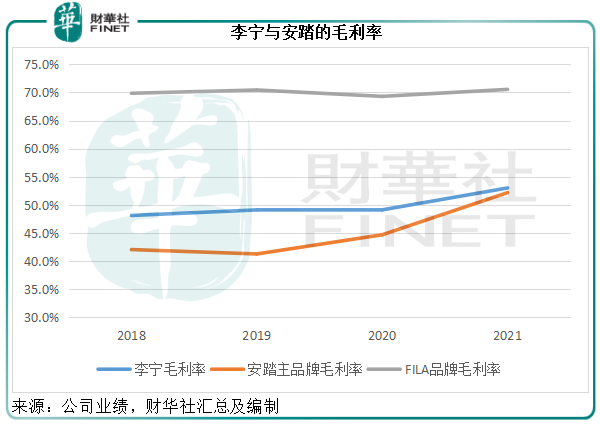

FILA分部的2021年毛利率為70.54%,同比提升1.24個百分點,毛利達到153.94億元,佔了其總毛利的一半以上。

值得留意的是,安踏品牌的毛利率也有了大幅改善,或主要得益於DTC和電商平台業務的拓展,以及產品升級帶來的定價優勢,2021年安踏品牌分部的毛利率較提升了7.5個百分點,達到52.17%。

相比之下,近年往「年輕化」發展的李寧,2021年毛利率按年提升3.9個百分點,達到53%,低於FILA。見下圖,過往李寧的整體毛利率要優於安踏主品牌,但是這兩年前,安踏主品牌的優勢逐步顯現,與李寧的毛利率差距正在縮小。

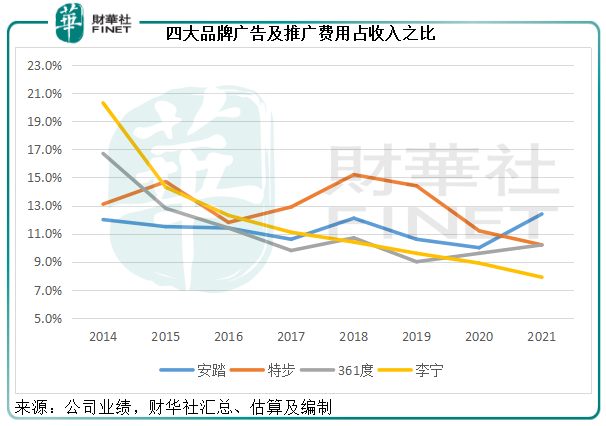

不過,往中高端發展的安踏,營銷支出也比同行要高,這是安踏的純利率低於李寧的主要原因。2021年,安踏的廣告及推廣費用佔收入比重達到12.4%,遠高於李寧的7.9%。見下圖,安踏的廣告費用佔比為四大品牌中的最高,而李寧的黃線斜向下或反映其營銷效應的不斷提升。

展望2022年,安踏或放緩FILA及安踏主品牌的擴展步伐,從其計劃來看,2022年安踏主品牌門店數或介於9,200至9,300間,低於2021年的9,403間;FILA的2022年計劃門店數或介於1,900至2,000間,低於2021年末的2,054間。筆者猜測,安踏或將更多地專注線上銷售的拓展,以迎合當前的消費習慣。

不過,安踏對其他品牌的拓展仍在進行中,滑雪品牌DESCENTE的2022年計劃門店數或達到190至200間,高於2021年末的182間;KOLON SPORT或也將由2021年末的152間,擴至2022年的180至190間。

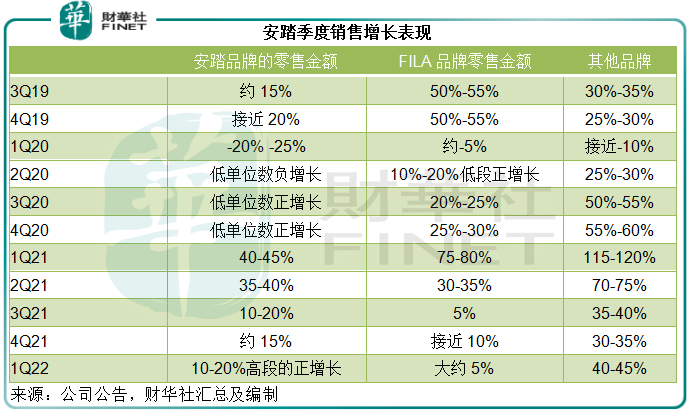

在其披露的2022年第一季銷售表現來看,安踏主品牌的零售金額大致維持穩定水平,增幅或處於10-20%高段,但FILA品牌零售額增長似有放緩迹象,或僅約5%,遠低於過往的表現。

筆者認為,安踏主品牌盈利能力的逐步提升,或可帶動其整體毛利率表現。但是,高端路線不好走,推廣支出少不了,所以與銷售和毛利增長並軌而行的將包括營銷開支,最終能否提升盈利能力,將取決於毛利率的提升能否有效抵消推廣和研發支出增加的影響。

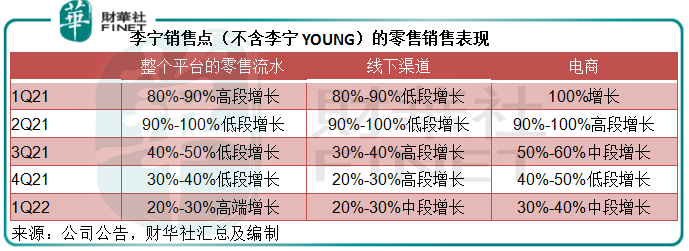

李寧方面,由於對應的基數較低,2021年上半年的季度銷售增長也十分顯著,2022年第一季的數據相對來說似有放緩迹象,但筆者認為仍屬於較為強勁的水平。李寧近年的品牌形象升級以及營銷效益的提升,應有助其盈利能力的穩步增強,品牌號召力應是其優勢。

李寧和安踏主品牌,將是國貨市場上最耀眼的光。從估值來看,安踏當前的市盈率為28倍(按股價94.45港元計),李寧為37倍(按66.05港元計)。至於兩者之間估值差,或得看看安踏的品牌策略能否繼續領先行業,以追上李寧的高估值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享