2022年對於聰明的投資者來說,應該是非常有價值的一年。

因為在這一年,美聯儲的收水政策讓持有大量現金的聰明投資者等來了低位買入的投資機遇。2020年上半年以來,為了刺激經濟,西方國家推出多項寬松措施,導致資本市場大水灌溉,資產價格被大幅擡高,其中科技股的估值更屢創新高,到達一個難以維持的水平。

但是,近日美聯儲展開加息週期,並縮減買債規模,令資金潮水退卻,在潮漲時表現出色的科技股紛紛回落,資金湧向了基本面穩健、增長有保障、估值偏低的優質股份,保誠(02378.HK)及其亞洲和非洲的業務正符合了這些特徵。

把握時機於2021年資產價格處於高位時完成了美國業務Jackson的分拆,並將注意力集中於增長迅猛的新興市場,保誠漂亮地提升了集團的整體價值。

那麽在繼往開來的2022年,保誠有何看點?

新興市場潛力巨大,保誠處於有利位置

在完成美國業務分拆後,保誠的業務重點聚焦於全球增長最快的亞洲及非洲市場。

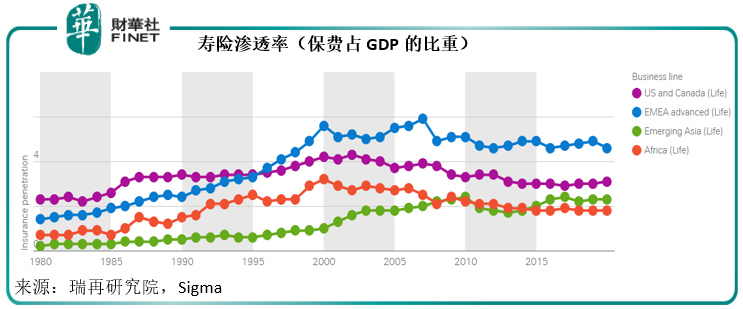

瑞再研究院及其Sigma研究報告的數據顯示,亞洲新興市場和非洲的壽險滲透率(壽險保費佔GDP的比重)還不到北美和歐洲先進國家的一半。

見下圖,代表非洲和亞洲新興市場的橙色和綠色曲線,要遠低於代表美國和加拿大的紫色曲線和代表歐洲發達市場的藍色曲線。

也就是說,在亞洲新興市場市場和非洲市場市場,人們用來購買保險的支出佔總收入的比重,遠低於人均收入要高得多的發達國家。

社會保障制度還未夠完善的新興市場,其保險(尤其壽險及健康險)的潛在需求十分高,只是困於收入和保險服務的可觸達性。

值得注意的是,這些新興市場是全球經濟發展動力最強的地區,較高的人口出生率、充滿活力的經濟改革、年輕社區的高佔比,都是推動當地經濟增長的重要因素。

而經濟的強勁增長,帶動人們的收入提高。隨著人們的收入提高,生活水平及資產總值亦相應提升,自然促進消費者對守護家人健康、規劃理想生活及累積財富的需求。可用於保障和規劃未來的保險服務自然成為他們的首要考慮。

尚未完善的社會保障制度、較低的保險滲透率和當地消費者的財富升級,是新興保險市場的重大機遇。

專注投入這些市場的保誠,無疑將得益於其提前佈局的優勢。

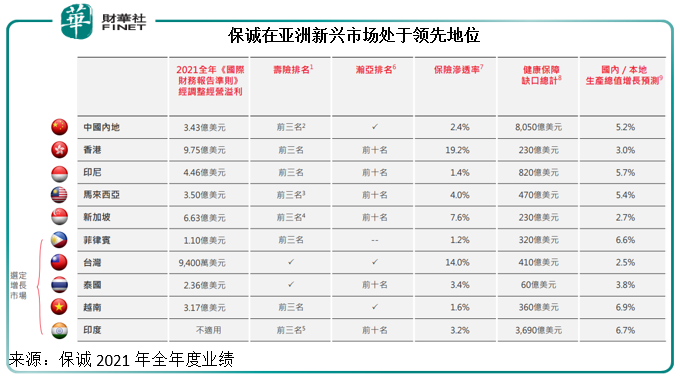

在經濟增長潛力領先的中國内地、印尼、泰國和印度,保險滲透率只有2.4%、1.4%、3.4%和3.2%,遠低於英國的保險滲透率8.8%。這四個地區的健康保障缺口或達到1.26萬億美元。

保誠在這些經濟前景優秀的市場已經處於領先地位,見下圖,其壽險排名均在前三。

此外,保誠在其他經濟體量略小,但經濟增長和健康保障缺口同樣巨大的發達和發展中市場也佔據優勢,例如在香港、馬來西亞、新加坡等,也佔據前三。

除了保險的保障金融服務外,保誠在這些高速增長經濟區的資管和理財業務發展也有聲有色。其泛亞洲資產管理公司瀚亞投資是泛亞洲最大的資產管理公司之一,管理著2,585億美元資產,見上圖,在香港、印度尼西亞、馬來西亞、新加坡、泰國和印度穩居前十。

保誠有意通過拓寬投資策略和提供個人供款水平較低的更便捷理財服務,加速發展成為亞洲的業界龍頭。考慮到該區強勁的經濟增長和快速的財富累積,瀚亞的優勢將得到突顯。

另外,保誠自2014年進軍非洲以來,已經建立起快速增長的多產品業務,目前在非洲八個市場經營業務,覆蓋人口4.16億。於2021年,其非洲的年度保費等值銷售額按年增長24%,所有八個市場均見增長,其中非洲東部和中部(包括肯亞、烏幹達和贊比亞)的年度保費等值銷售額增幅更高達43%。

保誠獨特的競爭優勢

不僅佈局在發展最快、潛力最大的市場而佔得先機,保誠利用其豐富的保險和資管經驗,為這些地區市場提供優質的產品和服務,並深得好評。

數據說明一切。

得益於數字化轉型、多渠道且地域多元化的發展策略,保誠的2021年年度保費等值銷售額同比增加8%,至41.94億美元。在香港以外的其他市場,如中國内地、印度、馬來西亞、菲律賓、新加坡及泰國業務更推動其2021年年度保費等值銷售額同比增長高達16%。

年度保費等值銷售額的增加,以及業務組合優化所帶來的新業務利潤率改善,帶動保誠的新業務利潤增長13%,至25.26億美元;在香港以外的市場,其整體新業務利潤增幅高達23%。

而同行友邦(01299.HK)於2021年扣除香港外的年化新保費增幅僅為11%,新業務價值增幅僅為15%。

以發展最快的市場之一中國内地為例,保誠通過與中信各持一半股權的合營企業中信保誠人壽,經營内地壽險業務,目前已在全國設立20家分公司,覆蓋99個城市,這些城市佔了内地經濟的80%國内生產總值,有望擴大並深化全國版圖。

2021年,中信保誠人壽的年度保費等值銷售額同比增長25%,新業務利潤同比增長22%,遠高於友邦同期内地年化新保費按年增幅17%,以及新業務價值增幅14%。

值得注意的是,内地重要壽險運營商在2021年均出現不同程度的回落,以中國平安(02318.HK,601318.SH)為例,2021年的新業務價值下跌24%,其中壽險及健康險的新業務規模保費按年下降3%。

可見中信保誠人壽在内地市場的增長能力和綜合實力傲視同侪。

從分銷渠道上來看,保誠的銀保、代理以及數碼銷售平台均具備卓越的競爭優勢:

保誠集團擁有超過54萬名持牌專屬代理,於2021年招募約12.3萬名代理,以支持其持續擴張。此外,該公司以虛擬銷售工具輔助代理銷售新保單,並取得不俗的成績,2021年虛擬銷售工具提供了45%的代理新訂單。

保誠擁有首屈一指的銀行保險品牌,通過與超160家跨國銀行和當地知名銀行建立戰略合作夥伴關系,在超過2.6萬間銀行分行開展業務。2021年,銀行保險渠道的新業務利潤增長56%,至7.95億美元。

保誠還擁有數碼平台及生態系統Pulse,既可為業務降本增效,又能成為吸納新生代客戶的利器:

一方面能觸達更多新客戶群,另一方面通過有針對性的營銷活動降低邊際獲客成本;更為重要的是,Pulse上的匯總數據可增進對客戶的了解,為有定制需求的客戶提供服務,從而提升保誠分銷渠道的產能;此外還可通過加強互動提升客戶的留存率。

目前Pulse已在亞洲和非洲的17個市場推出,並以11種語言服務各地用戶。2021年,Pulse的年度保費等值銷售額在其所在市場的同比增長達73%,至3.64億美元,佔比達到11%,其中下半年度的佔比更達到13%。

Pulse的普及,將有利於提升保誠的業務創新及擴充能力,同時降低成本,提升整體運營效率。

除此以外,保誠在馬來西亞及印尼的伊斯蘭保險市場均穩居首位,有利於其把握該市場龐大的增長機遇,目前保誠佔了這個市場約30%的市場份額,為當地消費者提供便捷實惠的保險服務,更促進金融普惠。

總結

分拆美國業務之後,保誠集中火力發展亞洲新興市場和非洲市場,將可把握當地經濟高速發展、消費需求激增的有利機遇。另一方面,保誠一貫的專業水準和豐富經驗,將有利於其鞏固在這些市場的既有領先優勢。

然而,保誠的估值仍顯著低於其同行。截至2021年末,保誠的内含值達474億美元,每股内含價值較2020年增長7%。其當前的市值約2826億港元,僅相當於内含值的76%左右,而同行友邦保險的市值是其内含值的1.66倍。考慮到其業務增速、優越的業務佈局和較低的估值,保誠的潛力或不容小觑。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享