磁性元件的龍頭公司可立克,近期走勢強勁,頗有些特立獨行。

自4月末以來,公司近一個多月股價已經翻倍,截至6月6日,可立克報收16.5元/股,目前市值78.68億元。而此前的4年時間,公司股價一直處於底部震蕩,不溫也不火。

這不免引發市場熱議,股價為何突然強勢?公司基本面預期是否有變化?

磁性元件龍頭,受益於新能源高景氣

資料顯示,可立克是全球領銜的磁性元件供應商。公司產品包括電子變壓器、電感等磁性元件以及電源適配器、動力電池充電器、定制電源等開關電源產品。

其中,磁性元件產品主要應用於UPS電源、汽車電子和光伏逆變器等電子設備。磁性元件是光伏儲能核心部分逆變器的重要組成部分,能起到儲能、升壓、濾波、消除EMI等關鍵作用,光伏儲能高景氣度下,拉動光儲逆變器市場高增。

據測算,預計全球光伏儲能逆變器市場磁元件空間將由2020年48.9億元提升至2025年114.2億元,復合增長率18.49%,景氣度頗高。

根據公司披露信息,目前光伏領域中公司直接或間接客戶涵蓋陽光電源、錦浪科技、固德威、古瑞瓦特、上能電氣等主流光伏公司。

此外,磁性元件也在新能源汽車中被廣泛使用。與傳統燃油車相比,新能源車里面新增了OBC、逆變器、共模電感、差模電感等磁性元件。新能源車整車平台高壓化以提升整車效率、縮短充電時長,升壓電路EMC等需求更高,難度更大,材料和技術要求都提升。

根據公開信息整理,傳統車磁性器件整體價值量大約在100-200元,新能源車基於400V平台單車磁性元件價值量將提升到1200-1300元(增量包括 OBC,DC-DC 和逆變器等);升級至 800V平台後,新能源車單車磁性元件價值量有望進一步提升。

若按照2025年單車磁性元器件價值量1000元左右測算,我們預計2025 年中國新能源車用磁性元器件市場規模有望達到104.5 億元;全球新能源車用磁性元器件市場規模有望達到210.2億元。

公司目前已順利進入大眾供應鏈。成為其MEB平台的主要供應商,提供OBC等配套產品。公司客戶已拓展至奧迪、比亞迪、現代、長城、小鵬、蔚來、理想等更多知名車企。

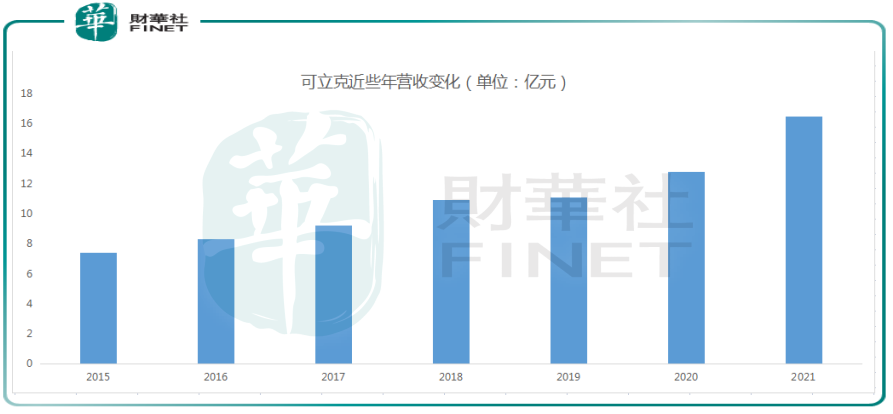

業績方面,2015 年以來,公司營業收入總體保持向上趨勢。2015-2021年,公司收入復合增速14.2%,扣非歸母淨利潤均保持正。

收入佔比上,磁性元件佔比一直在50%以上,且由於近年來新能源領域業務的開發,新能源磁性元件的銷售量增加,帶動磁性元件收入上升。2021年,磁性元件佔比55.6%, 開關電源佔比 39.1%。

同為磁性元件行業,強強聯合

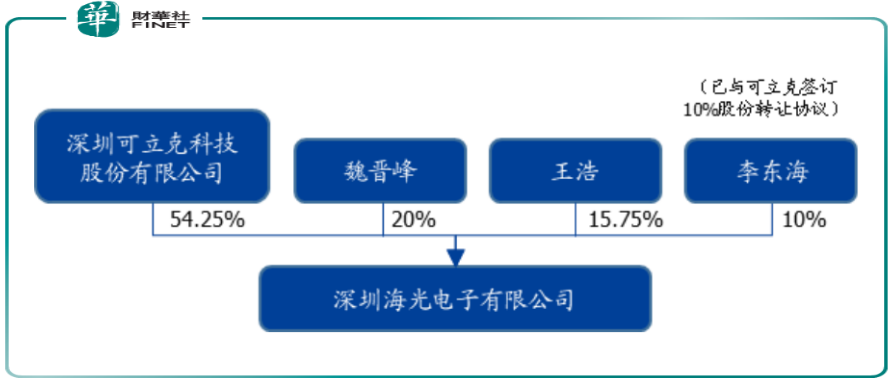

6月5日,可立克公告,公司擬以支付現金的方式購買自然人李東海所持有的海光電子10%股權。本次交易對價為2228萬元。

此前的2021年12月,公司對價1.86億元向天津光電收購海光電子 54.25%股權。兩次收購成交額總計2.08 億元,預計收購完成後,公司將持有海光電子 64.25%股權,獲得實際控制權。

公開資料顯示,海光電子成立於1988 年,由中國電子旗下中國通廣電子、深圳市國資委旗下深圳南油集團、天津市國資委旗下天津光電集團聯合創立,國資背景深厚。深圳南油、通廣電子分别於 2001 年、2009 年撤股。

海光電子在磁性元器件領域深耕多年,聚焦變壓器和電感,終端應用領域廣泛,主要為通信(通信電源和通信網絡)、新能源(光伏儲能與充電樁)、新能源車三大方向。

而可立克為磁性元件的領軍企業,此次收購,有望強強聯手。

一方面,兩家公司技術優勢互補,公司在資訊類、UPS 電源、消費電子等領域技術和客戶積澱較為深厚,而海光電子在通信電源、通信網絡、光伏、充電樁等領域較為領先,且擁有完整的元件產品矩陣。公司與海光電子專精方向互補,收購能進一步補足公司在磁性元件產品線的佈局,並對如 5G 等終端擴展領域實現拓展。

另一方面,可立克出口業務佔比較高,海外客戶資源豐富,而海光電子國資背景下國内資源客戶豐富,收購對雙方客戶資源的整合,有望起到協同效應。

股價緣何大漲?

梳理下來,可立克作為一家零部件企業,近期股價大漲,一方面是疊加海光電子未來並表預期,另一方面也是源於其產業鏈上下遊的共振效應。

首先是上遊的銅價企穩,2021年受到銅價格大幅上漲,公司毛利率水平受到很大影響,2021年公司磁性元件營收9.16億元,營業成本就用了7.44億元,營業成本同比上漲40.69%,毛利率卻同比下降了5.97%。報告顯示,2021年可立克直接材料成本佔營業成本比重68.06%,佔據營業成本的最大份額。

從2022年來看,目前銅價逐步企穩,在週期末端銅價繼續上漲可能性不大,公司毛利率有望迎來邊際改善。

此外,下遊新能源的勢頭強勁,新能源汽車、以及光伏的平價上網已成為不可逆的趨勢,行業滲透率大幅提升,對於上遊的元件公司業績起到推波助瀾的作用,類似的案例在過往的A股市場已經不勝枚舉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享