兆易創新近日受350餘家機構調研。據公司年報,2021年公司營收和利潤均創新高,營收增長89.25%,歸母淨利潤增長165.33%。公司成立於2005年,是一家領先的半導體公司,致力於開發先進的存儲器技術和IC解決方案。

公司的主要產品包括存儲器、微控制器和傳感器三大類,各產品線處於不同業務的不同發展階段,增速不同。2021年度最大營收來源是存儲器業務,而增長最快的是MCU業務。公司MCU產品(微控制器)連續七年在中國32位MCU市場位列本土第一,以累計超過10億顆的出貨量、超過兩萬家的客戶數量,產品高中低端全覆蓋。目前提供35個係列,約400餘款產品供市場選擇,是產品規格型號覆蓋面最廣的本土供應商。

產能方面,2021年存儲器和傳感器均實現超過30%的產量增長,MCU實現了160%的產量增長。

2022年一季度公司繼續保持了良好的增長,營收同比增長39.02%,淨利潤同比增長127.65%。公司表示,存儲器、MCU等產品的市場需求旺盛,持續保持結構性緊缺。

業績公佈後,多家機構認為今年一季度公司表現超預期。

例如招商電子點評稱:

22Q1業績同比實現翻倍以上高增長主要係NOR和MCU等產品價格維持高位,而21Q1是2021年全年的季度價格低點。環比來看,公司各產品22Q1出貨量受到下遊需求疲軟和疫情一定影響,但原廠價格水平依舊堅挺。從產業鏈跟蹤來看,中低容量NOR Flash和消費級MCU產品在21Q4~22Q1有明顯環比下跌趨勢,但公司22Q1業績的環比表現說明兆易NOR和MCU兩大產品線價格環比穩定甚至有繼續改善的趨勢,充分印證了公司產品結構在不斷持續升級,主要體現在:高容量NOR Flash產品佔比提升、工控以及高階型號MCU產品佔比提升等。

筆者曾在3月寫過兆易創新的文章,詳見《汽車芯片再迎機遇,「龍頭股」兆易創新「佳績」可期?》。當時的背景是兆易創新公佈1-2月主要經營數據及業績快報,業績高增長。而如今財報正式公佈後,符合此前已公佈的快報數據。

前文所述,公司亮點之一在於MCU產品。

公司MCU產品已經成為業績增長最快的產品線,2021年同比增長高達225.36%。公司已發佈及在研產品内核覆蓋ARM Cortex-M3、M4、M23、M33,也是全球首個推出基於RISC-V内核的32位通用MCU產品,在市場同類產品具有競爭優勢。在工藝制程上,目前公司產品覆蓋110nm、55nm、40nm、22nm工藝制程,在行業處於領先地位。

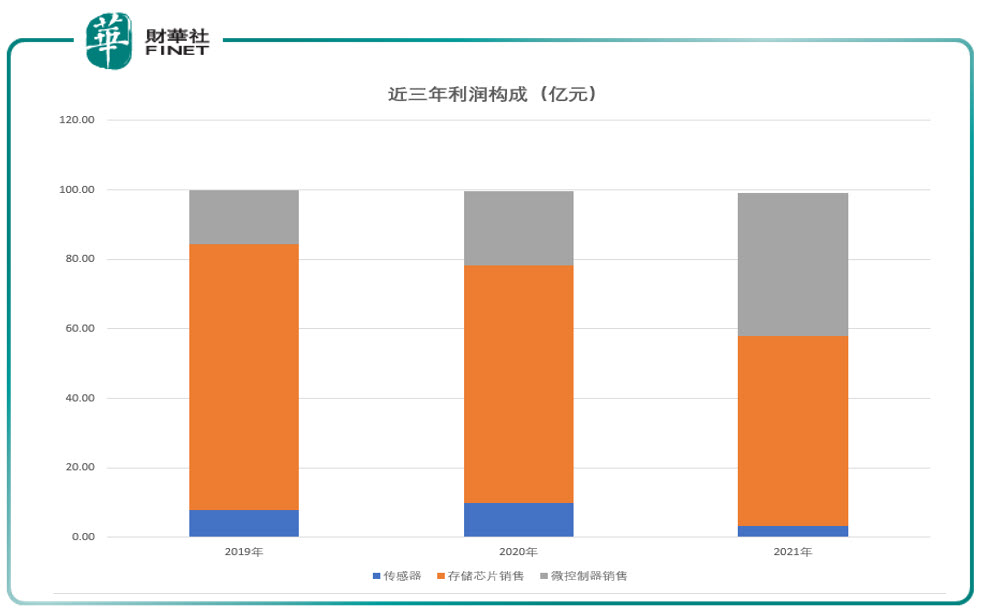

筆者查詢了近三年(2018-2021年)的利潤構成發現,存儲器、微控制器和傳感器這三大主營產品中,MCU(微控制器)的佔比已然越來越大(見下圖灰色部分)。

2021年兆易創新在MCU方面的成果:公司推出低功耗和無線MCU係列產品,全面對標ST(意法半導體)MCU產品矩陣。此外,公司不斷完善MCU生態協同,量產了電機驅動芯片(應用於電動工具、機器人、工業自動化三相BLDC和PMSM電機)和電源管理芯片(應用於TWS耳機、便攜醫療設備等)。40nm車規級MCU產品實現量產,現已流片並進入客戶測試,該產品將主要面向通用車身市場。

公司的MCU產品主要面向汽車產業,與汽車行業的發展聯係緊密。目前,汽車芯片已廣泛應用於動力、車身、座艙、底盤和安全等諸多領域。據中國汽車工業協會預計,2022年新能源汽車單車芯片數量將超過1400顆。兆易創新作為重要的汽車芯片、汽車電子的相關企業之一(核心產品線為存儲器、32位通用型MCU等),曾被平安證券分析師徐勇重點推薦。

在近期調研會上,公司也介紹了17nm DDR3以及車規MCU的進展情況。

公司表示,目前這兩個產品的進度都在計劃之内,正在客戶送樣驗證階段,整體來講非常順利。在DRAM產品上,今年還有新的17nm產品已經進入研發。40nm車規MCU產品也在送樣測試。目前公司很多的研發都是圍繞MCU、車規類在進行。

雖然業績很好,亮點很多,但公司股價卻與基本面似乎不太匹配。一年漲跌幅為-13.29%,5日漲跌幅表現為漲2.88%,近5日表現落後於上證指數與行業指數。

有機構也在調研會上提問了股價方面的問題。

公司表示:影響公司股價的因素有很多,「在目前這個時點,我們認為現在的股價明顯嚴重低估了公司的内在價值。」。

筆者注意到,公司在描述股價時,特别強調了MCU產品的優勢,是這樣表述的:

在MCU產品上,大家可以從一些公開數據看到,在中國市場,只算中國公司排名,公司是第一名,領先第二名很多。如果計算所有在中國市場的全球供應商,公司與第一名的差距也非常小,按照趨勢來講應該很快可以超過第一名。而且公司現在的眼光已經不僅僅是在中國市場,因為在整個MCU市場,海外市場還是挺大的,所以公司也在佈局全球性的市場。

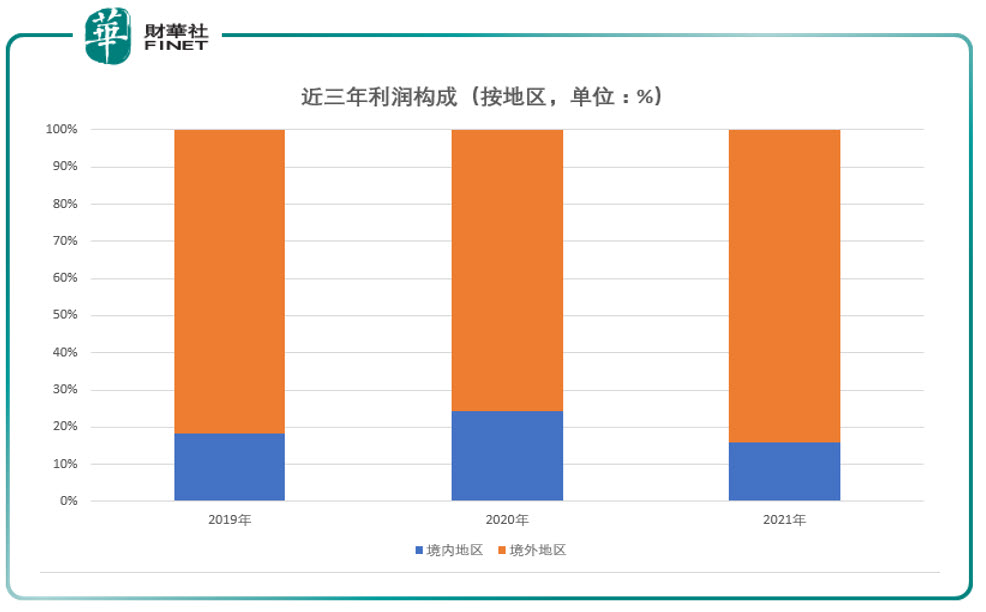

筆者查了下數據,發現近三年的利潤構成里,來自海外的佔比達八成左右。見下圖橙色部分是海外地區,藍色部分是境内。

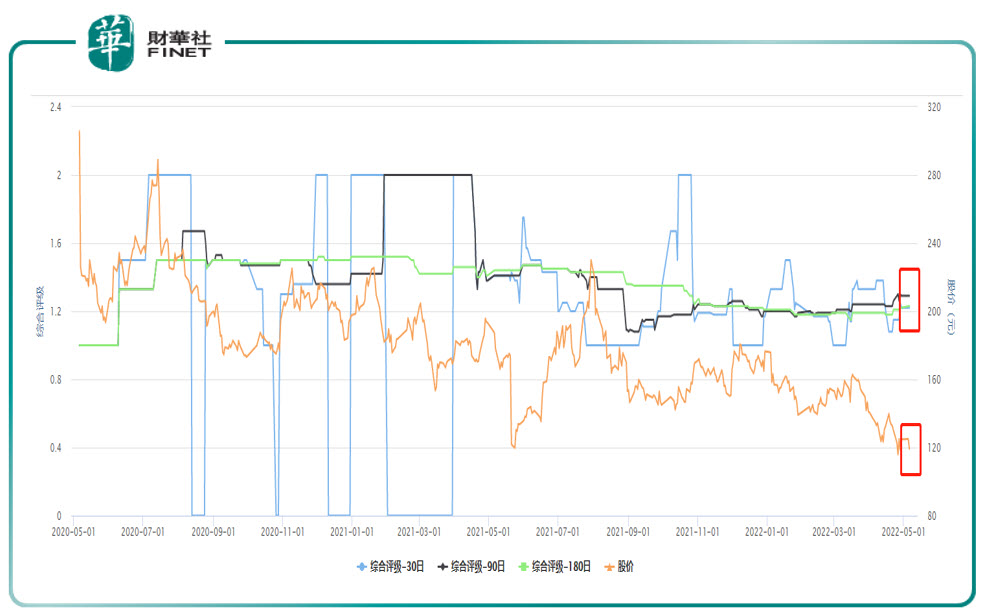

對於公司認為目前股價被嚴重低估的觀點,筆者看了下機構的投資評級的情況,截至5月6日收盤,兆易創新報收119.30元/股。而機構給出的目標價格要遠遠高於目前股價,約在200元左右,見下圖。

根據Choice數據,從4月至今共有20家機構給出評級,且普遍給出高於目前股價的目標價。見下表。最新評級:3家增持,其餘皆為買入。

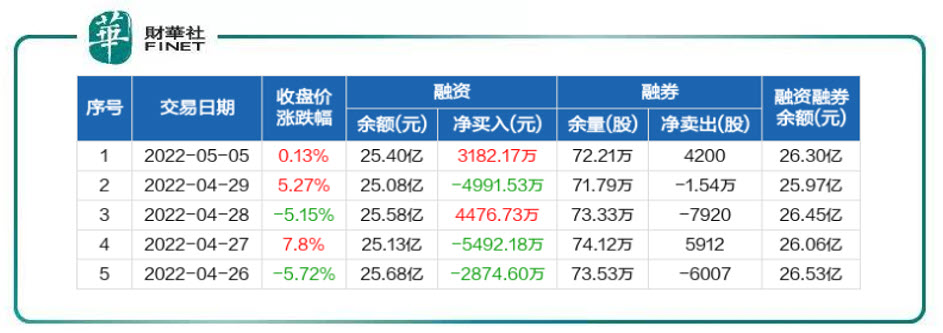

近日兆易創新兩融數據一覽:

從股價K線走勢看,暫時仍處於震蕩過程中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享