經過幾年時間的迅猛發展,國内短視頻行業逐步結束了增量發展階段,走向了存量爭奪階段。

作為行業老二,快手(01024.HK)面對著一路加速進擊的抖音以及咄咄逼人的視頻號,意識到了競爭的殘酷性。在2020年,快手加速破圈,在保持高投入擴張的同時,將「效率」和「商業化」視為同等重要的地位。

近日,快手向市場遞交了2021年的答卷。這份答卷可簡單概括為:依然在艱難地求增長,盈利難題也同樣令快手頭很大。

虧損加劇,存量時代下增長放緩

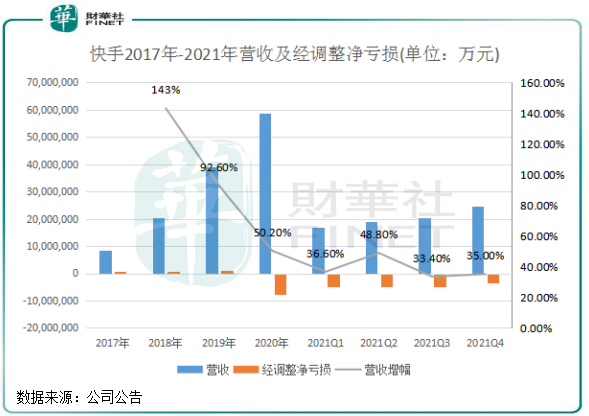

根據年報,快手2021年實現總收入為810.82億元,同比增加37.9%;年内虧損為780.77億元,同比收窄33.1%;經調整虧損為188.52億元,同比擴大139.7%。

單季度看,快手四季度營收同比增幅達35%,相對於其他互聯網企業來說增速並不低。

但拉長時間看,無論是2021年全年還是單季,快手的營收增速下滑是非常顯著的。2018年-2020年,快手的營收增速亮眼,2021年則呈現加速下降趨勢。快手的股價自上市以來的表現不儘如人意,這或許就是快手難以保持高速增長的原因之一。

燒錢,是做互聯網社區平台繞不過去的坎。尤其是在當前短視頻存量競爭時代,燒錢換來的增量空間以越來越窄,這就十分考驗平台的商業化模式能否經得起推敲。對於快手來說,面前那座名為抖音的高山始終沒能翻越,視頻號背靠騰訊這個社交巨無霸,對流量的爭奪也讓快手不容放緩腳步。

QuestMobile2021中國移動互聯網年度大報告顯示,截至2021年底,國内移動互聯網用戶數量達到11.74億,其中移動視頻的月活用戶已經達到10.56億的規模,已基本達到天花板的高度。而這之中,已有5.78億用戶在使用快手,去除2.6億(2021年8月的數據)重復的用戶,另一半已經被抖音瓜分大半。

從快手曾經的營收頂梁柱直播業務正面臨增長乏力的境地,對比快手近三年營收情況顯示,快手的直播收入在2021年同比下降12億元,甚至低於2019年。從中可以看出,快手里的老鐵們或者有部分已轉移到其他短視頻平台。

燒錢難換增長,獲客成本持續高增

短視頻三巨頭白熱化的競爭,導致快手不得不加大營銷及研發層面的投入以吸引和挽留用戶。

燒錢營銷,亦是一把雙刃劍,吆喝來了用戶,同時又很難平衡好營收和淨利潤。從年報中可以看出,快手至今還沒能從這個困境中找到高枕無憂的路徑。

去年,快手銷售及營銷開支高達441.76億元,同比大幅增長了66.0%,增幅遠超同期的營收增幅,表明營銷帶來的邊際效用正逐步減弱。研發方面,為繼續投資大數據和其他「先進技術」,快手2021年研發開支高達149.56億元,同比飙升128.4%。

營銷和研發都兇猛如虎,那快手的獲客成績是否可喜?

答案是,用戶雖有增長,但增得有些艱難。

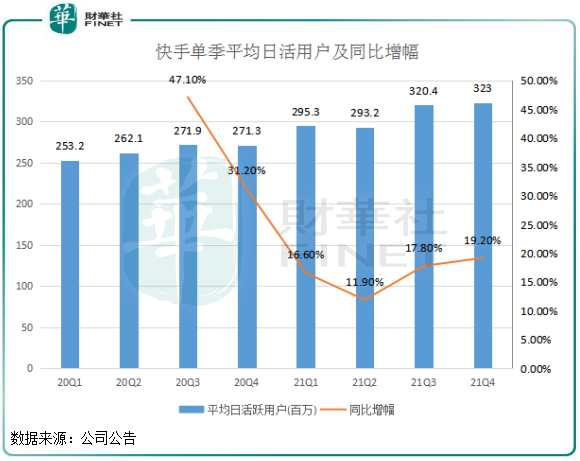

相較於2020年高速增長的單季度,快手在2021年的DAU(平均日活躍用戶)在公司更高營銷的投入下的同比增長顯得頗為乏力。尤其是2021年四季度,快手DAU環比更是幾乎停滞不前。

而微信視頻號作為後起之秀,近日被傳2021年DAU已超過5億,已經超越了快手,成為與抖音(DAU接近6億)扳手腕的新晉「老二」。

營銷費持續高增長,DAU卻增長乏力,快手日活用戶的營銷成本也因此維持在高位,導致快手離盈利的距離似乎越來越遙遠。

按照財務數據計算,快手在2021年每名日活躍用戶的營銷成本為143.2元,較2020年的100.7元上升42.33%,同樣超過公司年度的營收及DAU增幅。而在2019年,每名日活躍用戶的營銷成本則為56.18元,過去幾年呈快速攀升態勢。獲客成本越來越高,用戶增長卻越來越緩慢,表明快手燒錢換增長已越來越吃力,也為公司的戰略虧損換成長空間打上了問號。

所以,更多的補貼雖然對吸引創作者和用戶有益處,但是從長遠來看,燒錢並不能成為持久健康發展的方式。未來,如何在保持用戶規模不掉隊的同時,實現商業化變現來扭虧,是擺在快手面前的頭等問題。

老鐵們對快手電商的熱情可否持續?

流量的儘頭,是電商。

如拼多多曾憑‘社交/小遊戲裂變+低價白牌’,以及背靠流量大哥大騰訊而獲取了大量流量,創下了月活7.3億的神話,因此在電商領域大展拳腳,直搗淘寶和京東的陣地。而隨著流量聚集到了一起,知乎、Keep、寶寶樹(01761.HK)等各細分領域的互聯網龍頭企業也紛紛瞄準了電商,試圖從中分一杯羹。

快手與拼多多亦是大同小異,只是載體變成了視頻。在當下短視頻進入存量時代,以及直播電商的興起下,快手的商業化也落在了電商這塊市場。

從公司的發展步伐來看,快手也步入了發展的第三階段:第一階段是2016年以前的生態建設,第二階段是2016年-2018年踩住了直播風口,第三階段則是探索電商市場,正式進入商業化的賽道上。

電商,是快手歷史上最重要的一戰。

實際上,快手在電商領域的摸索,和淘寶、京東及拼多多這些傳統電商存在很大的差異。傳統電商就如以貨架擺商品的超市進行售賣,SKU數量十分豐富。而快手的模式則是屬於信任電商,沒有「貨架」承載,更多是通過秀場轉帶貨,有一種「創造需求」的意味。

那這種電商新模式能否交出優良的成績單?

2021年,快手電商交易總額高達6800.36億元,同比飙升78.4%;其他業務(含電商)收入74.21億元,同比增長99.9%,老鐵們十分給力。

鑒於快手的電商還未步入成熟階段,且對商家機遇了返點政策,因此電商業務的貨幣化率(收入/交易額)不高,2021年為1.24%,遠低於淘寶、京東和拼多多3%以上的貨幣化率。這也能反應出,快手的電商業務或許存在向上的潛力。

但話說回來,快手信任電商的模式能否支撐快手在電商江湖中與強敵共同瓜分天下?

電商的衡量指標終歸是「人、貨、場」,快手電商的最大缺點在於商品單一、品牌化低、質量不高等問題,平台對供應鏈缺乏管控,主播對產品優劣也缺乏辨别能力。

特别是,這種「創造需求」的模式,能否比傳統電商琳琅滿目的「貨架」更能激起消費者的購買欲望?從市場規模來看,「創造需求」固然有市場空間,但所謂主播人設所達成的口碑,和其他平台的網紅帶貨模式也不會有差異化,意味著這種模式復制難度不大。

未來,千萬老鐵對快手小店的熱愛,會不會也與直播業務一樣不再感到新鮮?這是快手需要思考的。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享