前言:

毫無疑問,過去十年時間里,安踏(02020.HK)以高增長、高毛利率的成績一直壓在李寧(02331.HK)一頭,並長期坐穩中國運動品牌第一的寶座,成為hth登录入口网页運動品牌的龍頭股。

然而,在「國潮風」崛起的2021年,李寧的追趕安踏的步伐明顯得到了提速。營收、淨利潤不僅創歷史新高,而且毛利率首度超50%。這樣高增長勢頭,足以與2008年李寧最高光的時刻相媲美。

有意思的是,當李寧給外界遞交了上市至今最佳的成績單之時,李寧二級市場股價卻出現了下跌。截至2022年3月18日收盤,李寧股價為60.6港元,跌幅為5.24%,成為當日hth登录入口网页體育用品板塊跌幅榜之首。

對此,不少投資人認為2021年李寧業績會比較不錯,預見性非常強了,業績預期在前兩天已經被炒過了,業績出來後,沒什麽炒作熱點;在股吧上,部分投資者則認為,前兩天hth登录入口网页暴漲,李寧股價累計大漲超20%,回調一下也是正常。

摒棄一切猜想,回歸到市場本身。業績如此靓仔的李寧,為何不受市場歡迎呢,市場投資者又在當下什麽?

「國潮風與奧運會」雙驅動,業績超預期

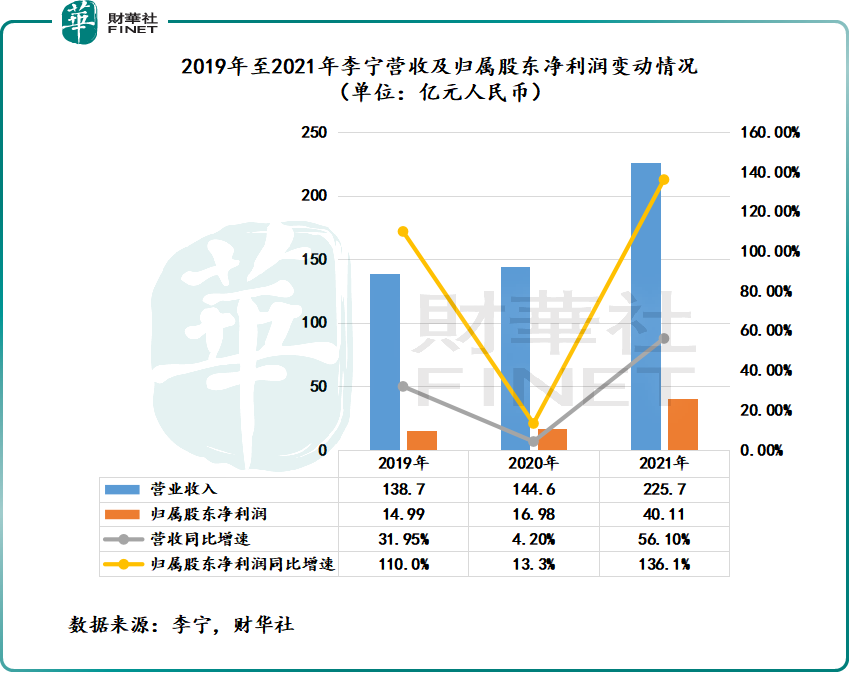

2021年,李寧的實現營收225.72億元人民幣(單位下同),同比增長56.13%;淨利潤達40.11億元,同比增長136%,二者均創上市以來新高。其中,李寧下半年淨利潤實現了倍增,同比增長102%至20.49億元。

2021年營收及淨利潤雙雙創歷史新高的表現,已經超過了市場預期。花旗表示,

李寧去年下半年核心純利同比大升102%至20億元人民幣,優於市場預期22%。去年全年計李寧的核心純利同比增長1.4倍,表現再次優於市場預期10%;而全年銷售上升50%,較市場預期高7%。

高盛表示,李寧2021年下半年淨利潤達20.49 億元,同比增長102%,超該行預期14%;銷售額同比增長50%,超該行預期10%,主要受益於穩健的在線銷售和強勁的批發業務。

實際上,李寧2021年的營收和淨利潤同比增速,已經超過疫情前的表現,即2019年,如下圖所示。更為重要一點是,2004年上市至今,李寧營收及淨利潤同比增速雙雙超50%,是在2008年。

2008年北京奧運會開幕式上,李寧的飛天點燃主火炬儀式,使李寧品牌在全球曝光度大幅提升,公司經營也迎來高光時刻。2008年,李寧營業收入與歸屬股東淨利潤分别同比增長54%、52%。

現如今,李寧遞交了一份比2008年更加亮眼的成績單,足以反映出昔日一哥並未放棄追逐第一寶座的決心。

李寧亮眼業績亮眼背後,除了「新疆棉花事件」掀起的國潮風之外,還要得有於東京奧運會及北京冬季奧運會兩大奧運會賽事的舉辦。

據李寧管理層表示,由於東京奧運會的舉辦和北京冬季奧運會的即將到來,國民對健康生活和體育運動的話題熱度居高不下,且國内消費者對國產運動品牌逾加肯定與支持,為李寧品牌影響力的提升提供了良好契機。

與此同時,為了抓住機遇,李寧通過多元化營銷,加大在短視頻、電商節、時裝周等平台的營銷活動,同時加快國内運動童裝市場李寧YOUNG門店開店步伐。

截至2021年底,李寧包括常規店、旗艦店、時尚店等在内的各類門店數量為7137家,較上年底增加204家。其中,主打國内運動童裝市場的李寧YOUNG門店數量為1202家,較上年底增加181家。

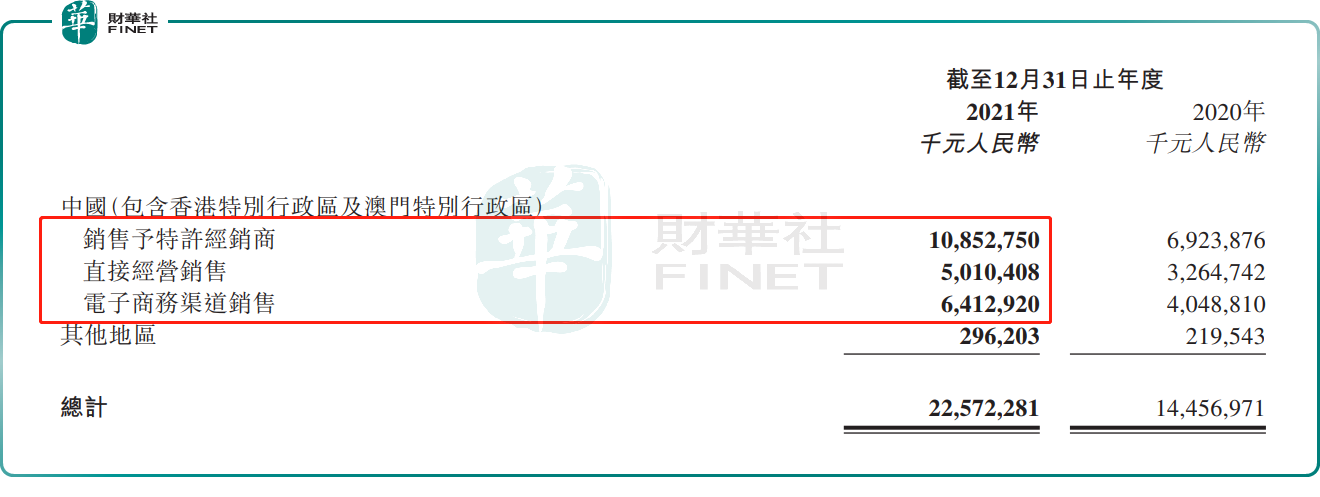

在此背景之下,2021年李寧三大銷售渠道(特許經銷商渠道、直營銷售渠道、電子商務渠道)收入同比增速均超50%。其中,特許經銷商渠道收入同比增長56.7%,直營銷售渠道收入同比增長53.6%,電子商務渠道收入同比增長58.4%。

服裝繼續挑大梁,毛利率首破50%

在前優衣庫高管高坂武史(錢炜)加入後,李寧的品牌加速重塑,在繼續踐行「單品牌、多品類、多渠道」策略的同時,大搞粉絲經濟,並側重體驗價值。

首先,對傳統老牌業務籃球、跑步、羽毛球進行品牌升級,聚焦專業賽事和體育文化。其次,加入潮玩運動時尚和娛樂圈等新玩法,拓寬品牌競爭力和客戶群。尤其是在娛樂營銷領域,李寧這兩年内非常注重。例如,2020年2月,首次簽約明星藝人為代言人就選擇偶像歌手華晨宇;到了2021年3月,李寧簽約潮流明星藝人肖戰,為運動潮流產品全球代言人。有意思的是,在潮流運動品牌卡位戰中,安踏也不安分。於2021年4月,安踏簽走了肖戰的CP王一博。外界認為,安踏、李寧兩大本土運動品牌通過簽約頂級流量明星,以搶佔潮流運動品牌市場。

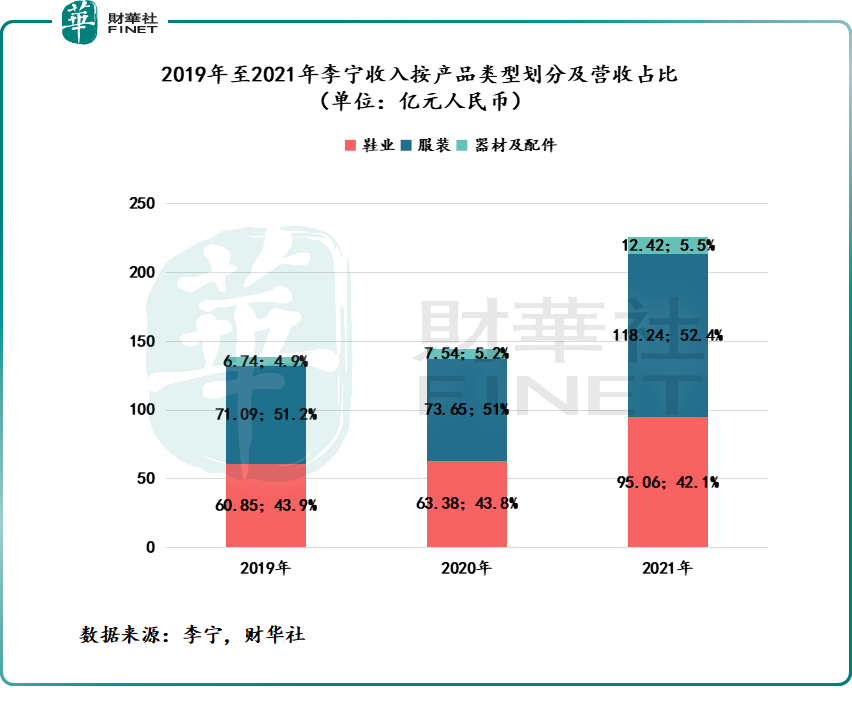

在品牌不斷升級之下,運動時尚品牌業務收入貢獻不斷提升,成為李寧最主要收入來源。此外,服飾業務也在多品類和多渠道的共振之下,逐年提升(如下同所示)。

按品類劃分,2021年,鞋類產品收入同比增長50.0%至95.06億元;服裝產品同比上升60.5%至118.24億元;器材與配件產品收入同比上升64.7%至12.42億元。其中,服裝收入佔比進一步提升至52.4%,為2006年以來的新高。

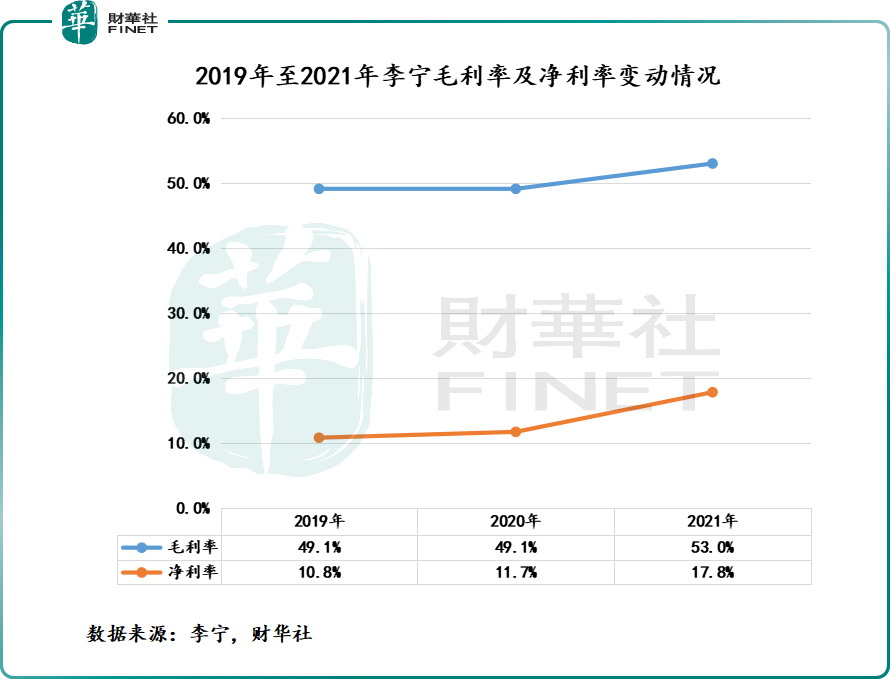

值得注意的是,不僅三大業務齊頭並進,盈利能力大幅提升亦是亮點。2021年,李寧2021年淨利率為17.8%,較2020年提升了6.1個百分點,毛利率為53.0%,較2020年提升3.9個百分點。其中,毛利率首次突破50%,進一步拉近與安踏毛利率差距,並拉開了與後來者特步與361度的距離。

李寧盈利能力大幅度提升,主要得益於公司通過控制折扣率和内化供應鏈穩定提升毛利率,以及控制各項費用率使淨利率穩步提升。

2021年,李寧銷售費用率為27.2%,同比下滑2.9個百分點,已經連續6個財年實現同比下滑;廣告及市場推廣開支率為7.9%,同比下滑1個百分點,連續8連降;2021年,李寧員工成本開支率為8%,同比下滑1.1個百分點;研發及產品開發支出率為1.8%,同比下滑0.4個百分點。

業績「很哇塞」,股價近期調整幅度大?

回到開篇前言之問,為何李寧業績如此亮眼,股價為背道而馳呢?

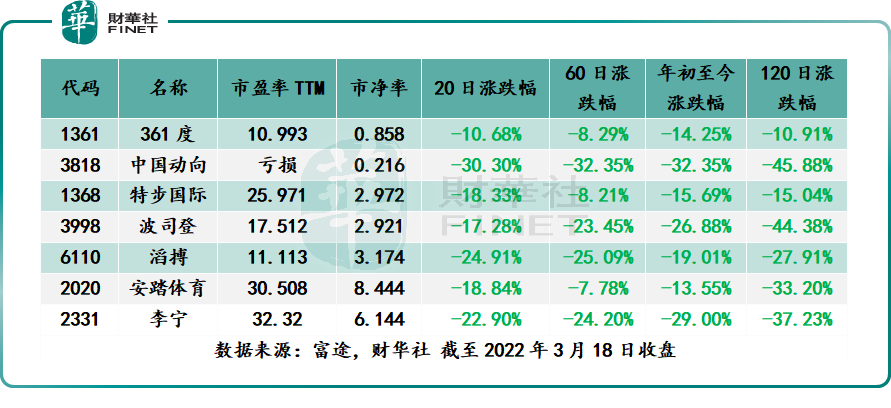

實際上,過去一年時間里,在「國潮風」崛起、兩大奧運會舉辦的火熱氛圍調動之下,安踏、特步、361度等本土運動品牌企業業績都有不錯的表現。但是,他們與李寧一樣,2021年下半年至今,二級市場股價都是大幅回調的。如下圖所示,2022年年初至今,整個hth登录入口网页體育用品的成分股都是雙位數下跌。其中,跌幅最大的還是李寧,累計跌幅為29%。

hth登录入口网页體育用品板塊集體大跌,除了受hth登录入口网页股市重挫影響外,最主要的原因是2021年下半年,國内消費乏力,國潮風熱點逐步回落,新冠肺炎疫情復雜多變等因素直接帶來影響有關。尤其是今年一季度,市場對此運動服裝市場表現持負面態度。

據香港《信報》報道,有分析人士指出,今年1月至2月的運動裝銷售額同比下跌18%,行業表現未超出預期,加上去年二季度因為新疆棉花事件導致銷售額基數較高,給今年二季度業績帶來一定的增長壓力。

至於為何李寧會領跌於其他本土運動品牌企業,與公司自身面臨著外部壓力陡增有很大的關係。

近日,挪威政府養老金視乎對李寧抱有一定的偏見,竟然以某種所謂的不可接受風險,將李寧李寧剔出基金投資。與此同時,市場又傳出,漂亮國海關和邊境保護局跟挪威政府養老金同樣的理由,將李寧部分貨物扣壓。

雖說李寧在海外銷售並不大,可能的單邊制裁,對李寧業績影響並不大,但是在全球股市避險情緒升溫的當下,稍微有些風吹草動,市場投資情緒可能會變得恐慌,變得草木皆兵,任何的負面消息都會讓投資者心理防線徹底瓦解。對此,李寧股價暴跌背後或許離不開負面消息接二連三的發生,刺激到投資者敏感的神經,出現恐慌性抛盤。

從股價估值角度來看,李寧市盈率和市淨率已經回到疫情前水平,投資安全邊際明顯提升了不少。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享