中國平安(02318.HK,601318.SH)的2021年年度「大考」未見顯著的改善。

按中國會計準則編制的業績顯示,中國平安2021年全年收入同比下降3.1%,至1.18萬億元(單位人民幣,下同),其中壽險業務收入同比下降7.6%,抵消了財險和銀行業務1.5%和10.3%的增長。

2021年扣非歸母淨利潤同比下滑29.1%,至1017.31億元,包括華夏幸福(600340.SH)的減值計提、估值調整及權益法損益調整金額合計432億元,對稅後歸母淨利潤的影響金額達243億元,相當於稅後歸母淨利潤1016.18億元的42.51%。

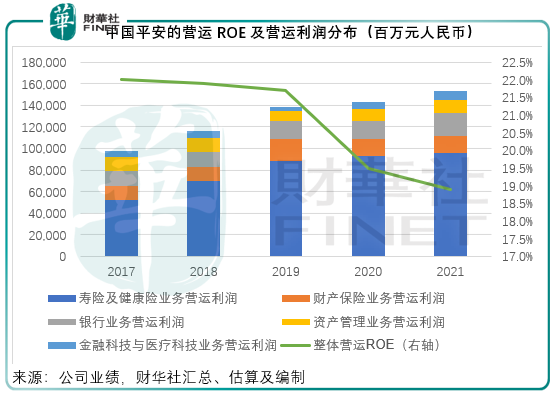

為更好地評估經營業績表現,平安採用營運利潤來衡量其業務的表現。2021年,該集團的營運利潤同比增長6.1%,至1479.61億元,各業務線均實現增長,壽險、財險、銀行、資管和金融科技的營運利潤增幅分别為3.5%、0.2%、25.6%、9.4%和19.5%。

誠然,平安的營運利潤規模較2020年甚至疫情之前的2019年有所改善,但需要注意的是,盈利能力未如理想。2021年的營運ROE(反映每一單位股本投入所能產生的收益)為18.9%,較去年的19.5%低0.6個百分點,較疫情前的2019年21.7%低2.8個百分點,見下圖。

其中平安最依仗的保險業務營運ROE回落幅度最大,壽險和財險於期内的營運ROE分别按年下降2.7個百分點和1.6個百分點,至32.3%和14.8%。

再來看2021年第4季業績:季度收入同比下滑8.4%,至2758.15億元,其中已賺保費收入同比下降2.8%,銀行業務收入下降19.2%,投資收益下降19.5%,抵消了非保險業務收入增加的影響。不過,第4季的歸母營運利潤僅按年下降5.1%,至292.24億元,其中壽險業務的歸母營運利潤更按年增長29.6%,至232.05億元,似有改善迹象。

百億回購+派息收復股民心

整體業績欠佳,沒關係,派息來湊。

平安在公佈全年業績時,也宣派全年派息每股2.38元人民幣,同比增長8.2%,算得上是歷史上最高的派息金額,派息率(佔歸母營運利潤的比重)由去年的28.7%上升至29.2%。派息總額達到431.74億元。與此同時,平安在2021年合共回購了價值39億元人民幣的股份。

合計期内的派息與回購,平安於2021年或合共回饋股東470.74億元,相當於期内歸母淨利潤1016.18億元的46.3%,相當於2022年3月18日收市後A股總市值8761.72億元的5.37%,H股總市值1.059萬億港元的5.46%,優於低風險銀行理財產品的收益率。

2021年8月,中國平安董事會通過了以公司自有資金回購50-100億元A股股份的方案,12個月内有效。截至2021年12月末,該公司已回購7777萬股,合計39億元,這意味著平安在今年還會再回購11-61億元。

如此大手筆的派息和回購,加上近日其股價跌破賬面淨值釋放了下行壓力,在公佈2021年業績之後,平安的股價大幅反彈。

不過,能長期支持其股價走高的依然還是市場對它的信心,這一信心則取決於市場之前對它的一些憂慮有否緩解。以下,我們就來看看市場對平安的幾個關注點:壽險、不動產投資、科技業務。

壽險改革有進展?

壽險業務是中國平安的業務根基,其發展或決定了平安的前途和估值。這兩年,平安的壽險業務備受關注,主要因為代理人流失嚴重,增長落後於同行。

其他大壽險商如中國人壽(02628.HK,601628.SH)和中國太保(02601.HK,601601.SH)也面臨代理人流失等問題,不過平安的流失問題似乎更為嚴重,對其收入的影響也十分顯著。

所以在兩年前,平安推出了壽險改革,從渠道、產品和科技創新方面做文章。

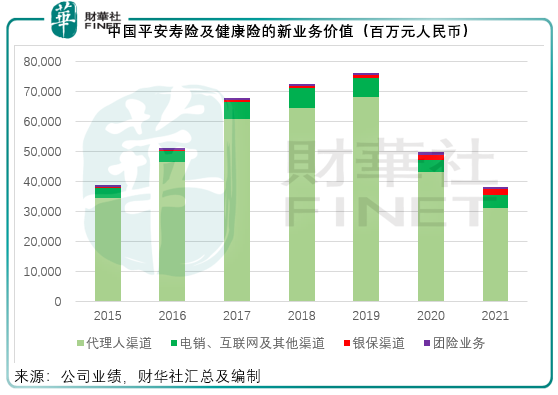

但從2021年的業績情況來看,改革似乎仍未帶來提升。2021年,平安的壽險及健康險新業務價值按年下滑23.6%,至378.98億元,其中佔比近82%的代理人渠道新業務價值同比下滑27.6%,至310.76億元。

在業績中,平安提到銀保、電銷、互聯網及其他創新渠道在平安壽險新業務價值中佔比上升了3.8個百分點,以顯示平安在拓展新渠道方面的成績。

須注意的是,其他渠道佔比上升,是因為整體新業務價值的萎縮,加上代理人渠道的下滑幅度大於其他渠道,或許並非因為新渠道的收入規模有大的提高。從下圖可見,2021年的新業務價值規模僅相當於2019年的一半,難尋昨日輝煌。

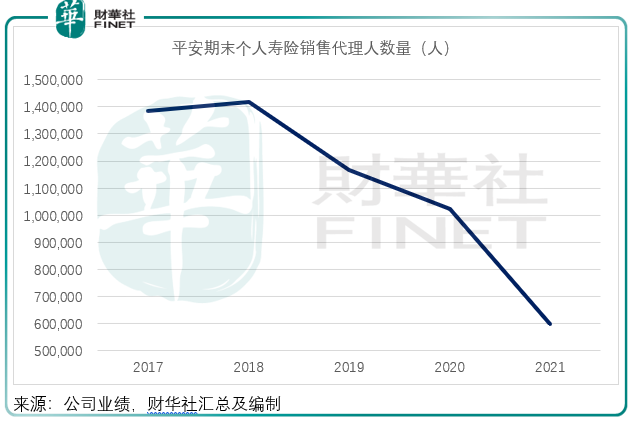

2021年12月末,平安的個人壽險銷售代理人數量進一步下滑41.4%,至60萬,見下圖。

不過,代理人數量收縮的幅度(-41.4%)明顯大於代理人渠道新業務價值的降幅(-27.6%)。平安表示,其2021年代理人人均首年保費同比增長超22%,產能得到有效提升,或許反映其改革出現成效。

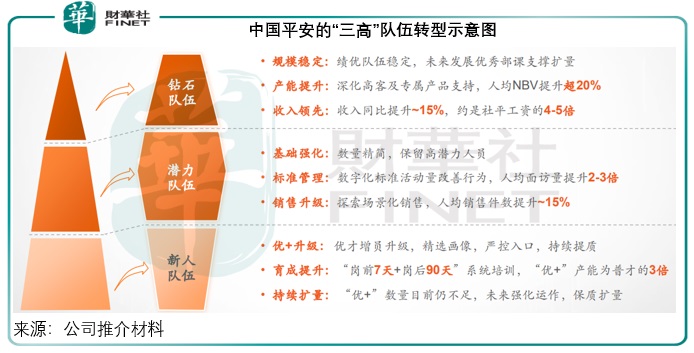

平安的改革戰略是「4渠道+3產品」:

4渠道指的是代理人渠道、社區網格化、銀行優才和下沉渠道並重發展。

其中代理人渠道會打造精英級「鑽石」隊伍的規模,這一隊伍是其代理人渠道的頂層,能帶來比整體隊伍高出很多的業務價值,以2021年為例,其鑽石隊伍人均首年保費是整體團隊的4-6倍。

也就是說,平安抛棄過往的「金字塔」式隊伍結構,改為「紡錘型」,即擴大過去「金字塔」尖那部分最高效率勞動力的規模——代理人隊伍不在數量上取勝,而在提升業務能手佔比方面下功夫。

並繼續發展多個渠道,提升其他渠道的收入佔比:例如通過社區網格化釋放存量價值,開發保險+銀行金融的一站式財富管理,以及探索下沉市場,提升滲透率。

產品改革方面:平安通過「保險+服務」,以醫療健康服務帶動壽險的獲客及客戶黏性,推出三層產品包括「保險+健康管理」,「保險+居家養老」和「保險+高端養老」,涵蓋用戶的整個生命周期,拓展用戶使用頻次,開發單用戶價值。

除此以外,平安還會以數字化的深化推廣,來輔助代理人的服務和實現經營智能化,以提升經營效率。

要驗證這些改革的成效,還需要再多一點財務數據支持。從2021年的業績來看,除了代理人人均首年保費同比增長超22%外,似乎未見其他比較理想的起色。2022年前兩個月,平安的壽險及健康險業務原保費收入按年下降1.8%,至1356.22億元。

不動產風險敞口

華夏幸福的泥沼和不動產投資風險敞口,是平安估值持續受壓的一個重要原因。

2021年,中國平安對華夏幸福相關投資資產進行減值計提等合計432億元,其中權益類159億元,債權類273億元,對平安稅後歸母營運利潤影響金額為73億元,相當於合計稅後歸母營運利潤1479.61億元的4.9%。筆者留意到,截至2021年末,平安的華夏幸福股權投資賬面值仍達36.21億元。

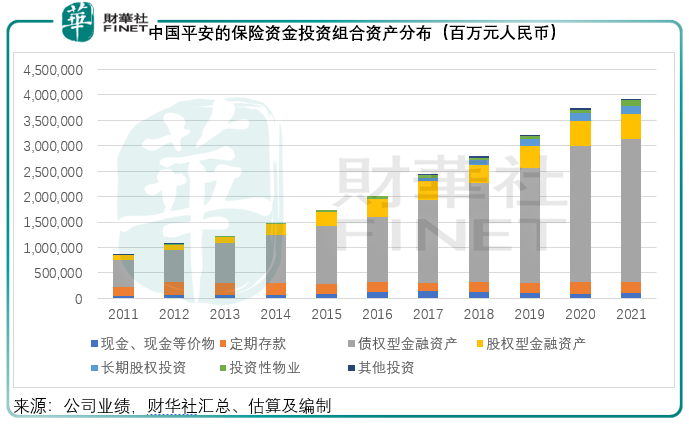

平安在業績中披露,截至2021年末,其保險資金投資組合中的不動產投資餘額為2161.38億元,在總投資資產中佔比5.5%,其中物權為1006.47億元,股權為568.63億元,債券為586.28億元。

截至2021年末,平安的保險資金投資組合賬面值為3.92萬億元,較期初高4.7%。筆者留意到,投資性物業的賬面值由期初的632.38億元增至1006.47億元,佔比由期初的1.7%上升至2.6%,或與其收購的來福士資產有關。

股權投資中,平安沒有詳細披露,但從其聯營公司和合營公司已披露的不動產企業賬面值來看,平安的2021年末涉房長期投資賬面值或為312.54億元,較期初的497.5億元下降37.18%,主要因為華夏幸福的大幅減值。

債權方面,平安2021年末的債權計劃及債權型理財產品規模為4601.47億元,其中不動產行業的投資佔比達到21.4%;相比之下,期初的債權計劃及債權型理財產品規模為4126.85億元,不動產佔比僅17.5%。可見其不動產的債權投資敞口在期内應是增加的。

以此來看,投資性物業和債權涉房資產的增加抵消掉華夏幸福的減值,平安2021年末的不動產風險敞口應高於期初。不過值得注意的是,當前不動產市場的風險已經釋放得差不多,「衣食住行」仍是消費的剛性需求,不動產市場的健康發展可期,平安所持有的涉房資產,減值撥備也已經差不多,華夏幸福的負面影響也已消化,若國内經濟和消費增長平穩,平安的商用物業投資應可帶來穩定的回報。

科技賦能,能不能?

對於前景,平安表示將在2022年持續推動智能化、數字化經營轉型,保持各項業務穩健增長,實現「科技賦能金融,科技賦能生態,生態賦能金融」。筆者的理解是,通過數字化來提升現有的業務質量和各項業務的串流,同時通過科技改善經營效率,以降低運營成本。

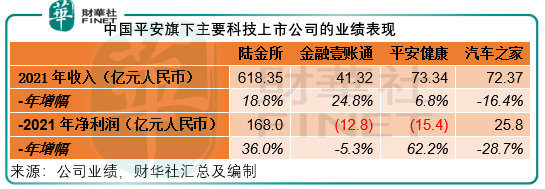

另一方面,平安在科技方面的孵化和投資也值得關注。2021年,其科技業務的歸母營運利潤同比增長19.4%,至79.48億元,佔平安歸母營運利潤的5.4%。重要上市企業的業績表現如下,其中表現最搶眼的要數陸金所(LU.US),收入同比增長18.8%,至618.35億元,淨利潤同比大增36%,至1.68億元,或主要得益於淨利息收入的強勁增長。

這些孵化和投資的產業成為平安科技投資和創新方面的楷模,一方面可為平安貢獻收益,另一方面又能利用資本市場來體現價值,也反映出平安的孵化和投資能力。

不過,這一業務的風險點可能在於陸金所、金融壹賬通和汽車之家等在美股市場的上市前景,以及平安其他新孵化或新投資科技企業的退出通道是否順暢。

總結

中國平安的2021年業績或許不太理想,但從另一個方面來說,市場所擔心的風險其實已經在它的業績中反映得差不多,例如華夏幸福的減值,壽險表現的未如理想等等,而科技上市公司在中國平安的營收和總資產中佔比不太大,其估值的變化對平安的整體估值應不會有太大影響。

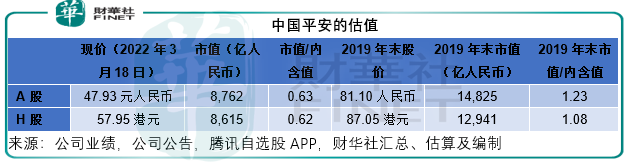

在展望方面,穩增長穩預期應是未來產業發展的方向,尤其樓市。從下表可見,對比於2019年業績,平安的2021年歸母營運利潤其實按年增長11.3%,而A股市值兩年間蒸發了40.9%,H股市值蒸發33.4%。估值方面,當前的AH股市值/内含值分别只有0.63倍和0.62倍,相當於2019年估值的一半。在釋放出風險之後,平安估值下行空間應有限。

若再加上壽險改革帶來正面效果,以及慷慨回購和派息的刺激,平安或可否極泰來。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享