2022年將是中概股的天下?

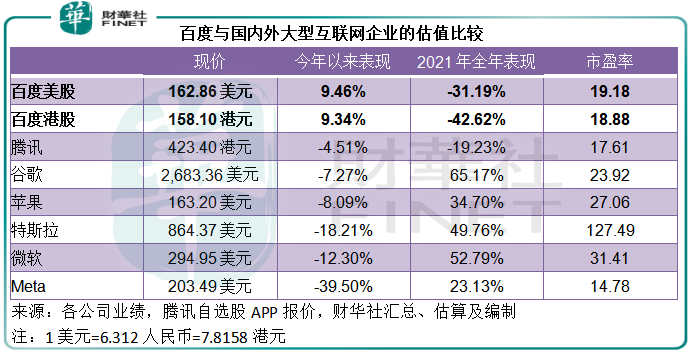

2021年全年,美股大型科技企業——蘋果(AAPL.US)、谷歌(GOOG.US)、特斯拉(TSLA.US)、微軟(MSFT.US),以及為元宇宙改名的Meta(FB.US),股價漲幅達到23%至65%。但今年,這些股份全線下跌,短短兩個多月,跌幅已達7%-40%。

中資大型科技企業卻剛好相反,以百度(09888.HK,BIDU.US)為例,美股和hth登录入口网页的2021年全年累計跌幅分别達到31.19%和42.62%。2022年卻否極泰來,股價分别上漲9.46%和9.34%。在其公佈業績之後,美股和hth登录入口网页的單日漲幅更分别達到6.84%和6.75%。

事實上,從賬面上來看,百度的業績遠說不上理想。

百度業績

以搜尋服務器為人所熟悉的百度,於2021年第4季的收入同比增長9.33%,至330.88億元(單位人民幣,下同),其中線上營銷服務收入僅按年微增0.07%。由於營業成本以及研發開支大增,第4季股東應佔盈利按年下降66.85%,至17.15億元。

若不考慮股權激勵費用、無形資產攤銷和減值、或有虧損、公允值虧損等非持續性項目,第4季經調整EBITDA(扣除利息、稅項、折舊及攤銷前盈利)同比下降32.78%,至57.57億元;非會計準則淨利潤同比下降40.54%,至40.84億元。

全年業績來看,百度的2021年收入同比增長16.27%,至1244.93億元。但由於利潤較低的業務貢獻增加,整體毛利率下降,而且研發開支大增,股東應佔淨利潤同比下降54.49%,至102.26億元。

不考慮股權激勵費用、無形資產攤銷和減值、公允值虧損等非持續性項目,較能反映其經營業績表現的經調整EBITDA同比下降12.55%,至276.82億元;非會計準則淨利潤同比下降14.49%,至188.3億元。

從數據上來看,百度的2021年第4季業績和2021年全年業績遠說不上理想,尤其對比谷歌的業績。谷歌全年收入同比增長41.15%,至2576.37億美元,淨利潤同比增長88.81%,至760.33億美元,純利率達到29.51%;而百度的2021年純利率只有15.13%,較去年下降5.44個百分點。

但是,資本市場還是對百度給予了肯定。在公佈業績之後百度股價攀升,有指是因為百度的業績高於國際大行的預期。但筆者認為,最主要的原因是百度的估值和股價表現嚴重跑輸國際同行,也給予了投資者更高的獲利空間;另一個最重要的原因與百度賬面業績數據以外的發展有關——線索隱藏在業績數據中。

隱藏在業績數據中的第二條成長曲線

百度的整體業績劃分為兩部分:百度核心業務和愛奇藝(IQ.US)。

2021年,愛奇藝貢獻的收入同比增長2.85%,至305.54億元,佔百度調整前收入的24.30%。但值得注意的是,愛奇藝於2021年繼續錄得持續經營虧損,經調整EBITDA為-26.23億元,而且繼續產生自由現金流出,較去年增加9.94%,至62.14億元。

也就是說,即使裁員和精簡以提升運營效率,愛奇藝對於百度來說依然是花錢的部門,依靠其核心業務的利潤來抵消愛奇藝的虧損。

當然,愛奇藝在最新業績中表示會以實現2022年全年經營收支平衡為目標,以及儘快達成季度收支平衡,這也許收獲了不少好感,但對於百度來說,愛奇藝的貢獻畢竟還是少了些。

百度的核心業務又分為兩部分:在線營銷和非在線營銷。

眾所周知,在谷歌退出之後,百度的搜索引擎成為日常生活當中最重要的工具,依託此建立和完善的平台,形成了成熟的變現模式,也為眾多後續業務奠定了基礎,包括用戶基礎、平台基礎、架構、算法開發、人工智能開發等等。

這一成熟業務最重要的變現模式就是在線營銷,佔了百度總收入的大部分,主要包括以競價為基礎的P4P(按效果付費)在線營銷服務,以及基於CPC(每次點擊費用)以外效果指標的展示型廣告。

然而,在線營銷的前景吸引力似乎不大夠,百度早就將注意力轉移到非在線營銷業務上,包括雲服務、自動駕駛、AI芯片、互聯網健康、Robotaxi(機器人出租車)等。

非在線營銷的增長空間明顯優於在線營銷,至少百度是這麽認為。

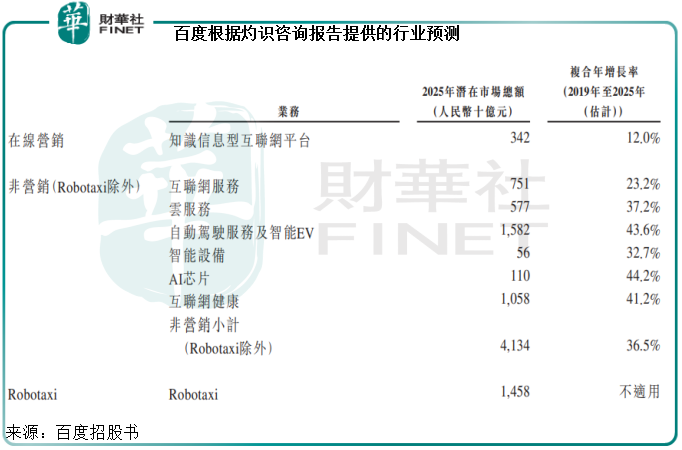

百度的招股書顯示,在線營銷的2025年潛在市場規模或為3420億元,2019年至2025年的年復合增長率為12%。

非營銷業務和Robotaxi的市場要比這大得多,2025年的合共市場價值或達到5.59萬億元,年復合增長率也要高得多,其中雲服務、自動駕駛服務及智能電動車、互聯網健康以及Robotaxi的2025年市場價值或分别達到5770億元、1.58萬億元、1.06萬億元以及1.46萬億元,年復合增幅均在35%以上,Robotaxi更是新創立的市場空間,蘊含著無限可能。見下圖。

需要留意的是,儘管投入已很高,可發展的前景也頗佳,但非在線營銷業務的變現模式尚未成型,也就是說這些潛在的市場價值規模依然停留在賬面上,尚未在實際中完全兌現。

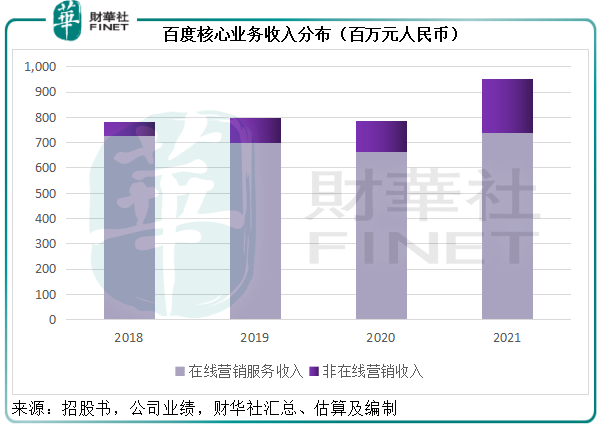

從百度的hth登录入口网页招股書可以看到,雲服務和其他非在線營銷業務於2020年的收入分别為91.73億元和32.28億元,佔其核心業務收入的11.66%和4.1%,合共佔比或為15.76%。2021年的初步業績沒有披露詳情,但從非在線營銷業務的收入規模來看,已較2020年有較大的提高,這意味著這些業務變現的貢獻正在增加。

2021年,百度的非在線營銷收入同比大增71%,至212億元,見下方財華社匯總其過往的數據編制的圖表,2021年的非在線營銷收入擴大,佔其總收入的比重也有了明顯改善。

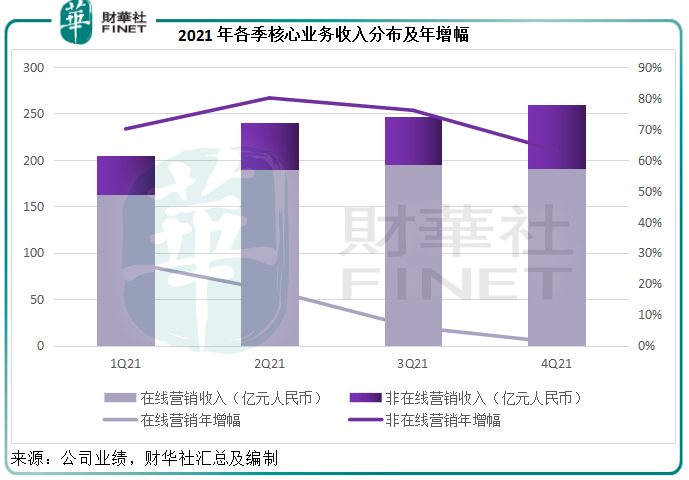

2021年第1季至第4季,非在線營銷收入分别為42億元、50億元、52億元和69億元,分别按年增長70%、80%、76%和63%,遠高於在線營銷收入的增幅,分别27%、18%、6%和1%。

百度的新興產業

非在線營銷,無疑將成為百度的第二條成長曲線。2021年百度非在線營銷收入大增主要得益於雲及其他AI驅動業務的推動。

智能雲:百度在此蟬聯IDC發佈的2021年上半年中國公有雲市場AI雲服務第一名。截至2021年年末,按合同金額逾1000萬元計,有35座城市落地實踐了百度的ACE智能交通,較去年增加逾一倍。截至2021年末,PaddlePaddle累計開發者增至406萬,服務15.7萬家企業,已在PaddlePaddle上制作47.6萬個模型。

智能駕駛:Apollo是百度發佈的自動駕駛計劃,包括開放平台及企業版解決方案,向所有開發者開源。

筆者認為,在中短期内,百度的智能駕駛業務有以下三種變現方式:1)提供智能生態係統和自動駕駛服務;2)與吉利合作生產電動汽車,以及3)經營Robotaxi,即蘿蔔快跑。

百度與十家領先的汽車制造商簽署戰略協議,通過Apollo自動駕駛服務為其乘用車賦能,2021年第1季度戰略合作方又新增加了廣汽集團;第2季,長城汽車宣佈旗艦車型WEY Mocha SUV將在其新版本中配備Apollo的自動代客泊車(AVP);第3季,與威馬汽車簽署協議在其新款上安裝領航輔助駕駛(ANP),讓與Apollo合作的總品牌數達到31個。

不過,目前很多車廠都自己開發智能駕駛係統,例如造車新勢力蔚來(NIO.US,09866.HK)、小鵬(XPEV.US,09868.HK)、特斯拉等都兼顧軟硬件開發,筆者猜測,Apollo的市場或更多聚焦在傳統車廠。

百度與吉利控股集團合作成立的智能電動汽車公司集度汽車已於2021年完成A輪融資,募資近4億美元,或為其合作生產電動汽車鋪路。

Robotaxi蘿蔔快跑於2021年第4季的無人車訂單環比增加近一倍至21.3萬單。目前蘿蔔快跑覆蓋北京、上海、廣州、深圳、重慶、長沙、滄州及陽泉。

筆者留意到,深圳的蘿蔔快跑仍是免費體驗,不過根據百度,其已分别於2021年11月25日、2022年2月18日及2022年2月27日在北京、重慶及陽泉正式收費運營,也就是開始商業化。

借鑒谷歌母公司旗下Robotaxi品牌Waymo的商業化經驗,目前在美國運營的Waymo收費略低於拼車公司優步(Uber)的收費。

以此來看,為了吸引客戶而且因為安全和監管等限制行車距離較短,Robotaxi的收費或比較保守,現在的單量增長或更多源於用戶的獵奇心理,而非剛性需求,加上投入巨大——先不論研發成本,單是購車已是一筆挺大的開支,據指蘿蔔快跑運營的車輛單價成本不低於30萬元,所以筆者認為要實現盈利尚需等待較長時間。

元宇宙:百度於去年年末發佈元宇宙產品「希壤」,這是一款社交產品,旨在打造一個身份認同、經濟繁榮、跨越虛擬與現實、永久續存的多人互動虛擬世界,但變現方式仍未知。

總結

綜上所述,這些非在線營銷的業務中,目前比較有看頭的是智能雲和已經商業運營的Robotaxi。儘管後者距離收支平衡仍有頗遠距離,但筆者認為有一點是資本市場所看重的,就是Robotaxi的估值。

2021年6月,谷歌姊妹公司Waymo完成一筆涉及12名機構投資者的25億美元融資,估值或達到300億美元,約合2345億港元,相當於百度H股市值4402億港元的一半以上。有傳蘿蔔快跑的單量或超Waymo,那估值應不會低,這或給百度的身價提供了暢想空間。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享