2020年美國原油期貨價跌至負數時,大家似乎在一夜之間認識了中遠海能(01138.HK, 600026.SH),A股股價曾在不到一個月内大漲58%,H股股價也在同一個時間内大漲91%。

為什麽?

美國原油期貨價暴跌的一個重要原因是原油現貨積壓,導致倉儲容量嚴重不足,20萬載重噸以上的超大型原油運輸船(VLCC)成了浮式儲存。隨著油儲每日增加,儲存空間的租賃成本也跟著水漲船高。

在運輸需求和存儲需求激增的雙重帶動下,擁有最大油輪船隊規模的中遠海能自然是最大得益者。

除了船租收入大增之外,油輪的最主要支出燃料成本,因為油價下挫而承壓,大大節省了油輪的運輸成本。

於是,在收入暴增、成本下滑的兩頭利好帶動下,最大油輪船隊東主中遠海能賺到笑。

但負油價這麽罕見的事情發生幾率低,也注定不會持久,這是因為中東的油主再「壕」,也不會無限量地「賭氣」增產來拿自己的財富開玩笑。而且油輪在正常時期已運能過剩,油市貿易恢復常態後,運價也自然會跟著下來。

財華社在中遠海能股價到達這一高位之時(2020年4月20日),就發文提到「運價暴漲+成本下降」這一樂觀因素不會持續太久,2021年果然應驗(見文《負油價火了誰?》)。

在OPEC+維持增產的緩慢計劃同時中國經濟復蘇帶動油品需求激增的不協調下,全球原油供不應求,油價在2020年上半年見底後迅速反彈,並到達七年高位,見下圖。

面對内部利益難以調和的OPEC+執著的緩慢增產計劃,各大消費國失去了耐性,而開始動用2020年低位時囤購的戰略儲備,加上國際疫情反復,2021年全球油料貿易相對於活躍的2020年來說自然大幅萎縮。

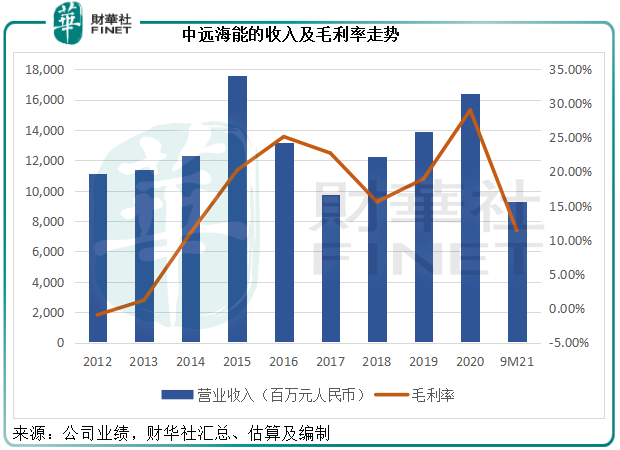

這些經濟現象在中遠海能的業績中得到了完完整整的體現。

在增收減費雙重利好的2020年,中遠海能收入同比增長18.05%,至163.85億元,而得益於燃料成本下降,毛利率同比上升10.06個百分點,達到29.03%。其中毛利率較高的外貿油品運輸業務收入同比大增48.30%,至108.56億元,毛利大增4.19倍,至32.32億元。因此,2020年全年扣非歸母淨利潤同比增長4.39倍,至24.07億元。

然而,2021年隨著油價反彈,中遠海能的業績也開始下滑。2021年前三季,該公司的營業收入同比下降30.09%,至92.88億元;毛利率同比下降21.51個百分點,至11.41%;扣非歸母淨利潤更同比下降86.43%,至4.55億元,較疫情之前的2019年前三季還低23.53%。

其中,2020年最主要的利潤來源外貿油品運輸,收入在2021年前三季嚴重下挫,同比下降48.64%,至41.66億元,並轉盈為虧,產生毛虧6.19億元,相較上年同期為毛利27.22億元。

2021年前三季的業績尚且如此,2021年全年業績更不容樂觀,況且2021年第4季通常是船東開始核算固定資產價值的時候。

2021年預虧約50億

中遠海能發佈預虧公告,預計其於2021年將產生淨虧損,歸母淨虧損將達到49.2億-51.2億元,扣非歸母淨虧損或也為49.2億-51.2億元,遠遜於2020年的歸母淨利潤23.73億元和扣非歸母淨利潤24.07億元。

該公司解釋虧損的主要原因是:

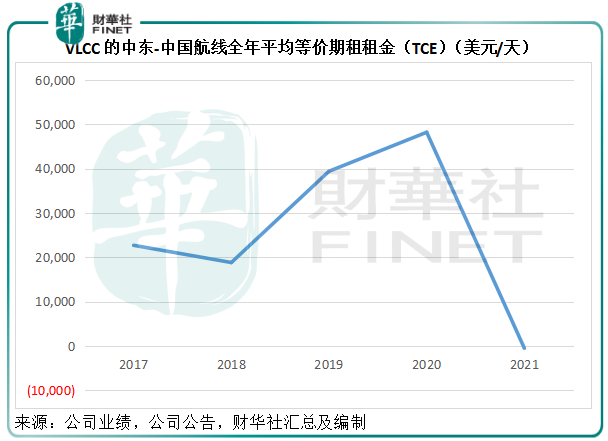

1、石油消費需求受到抑制,運力供需結構矛盾導致國際油輪運價持續在低位,VLCC的TD3C(中東-中國)航線全年平均等價期租租金(TCE)為-518美元/天,同比下滑4.87萬美元,降幅達到101%,見下圖。這嚴重影響了該公司的業績。

正如我們上文所述,2020年推動運價上漲的因素——負油價——不可持續,隨著行業回歸正常化,運力過剩的問題再度成為問題,運價漲不起來,在高基數下,中遠海能的收入下滑只是遲早的事。

此外,2021年油價飙升,漲至七年高位,也大大加重了油運的燃料開支壓力,毛利率受壓,其利潤也跟著下滑。這些都是可以預見的。

2、對141艘船舶中的94艘船舶計提資產減值準備合計約49.6億元,這是引發其轉盈為虧的導火線。

對比其預虧數字可以看出,這49.6億元的資產減值準備佔了虧損的大部分,如果沒有這筆開支,中遠海能的虧損額看起來不會這麽慘烈。為此,上交所專門刊發了問詢函,要求該公司補充資料,並說明是否符合會計準則相關規定,和充分揭示相關風險。

中遠海能對這些資產進行減值的測算依據是:

1)VLCC的日均收益下挫,國際權威機構下調油輪運輸市場租金水平預測,而此數據為該公司測試是否對船舶資產進行減值的重要輸入參數;

2)國際海事組織(IMO)發佈了航運業「碳減排公約」,對全球航運企業的碳排放量做出限制性要求,該公司需按有關要求對其VLCC油輪進行改造,會產生技改投入和運營效率的影響;

3)響應碳達峰行動方案,加快對現有油輪船隊的更新,所以對現有油輪船舶資產估值帶來影響。

理由很充分,但數據顯然披露得不夠詳細。

中遠海能在發佈2020年業績時,就對自有10艘15年以上擬於「十四五」期間擇機處置的老齡外貿船舶計提資產減值準備合計8.41億元,並且披露了這10艘船的船齡,介於15年至18年之間。

但2021年業績的預虧公告中,資產減值準備規模較2020年還高出4.9倍,卻沒有披露船齡,似乎說服力不足。

根據中遠海能2021年第3季業績中披露的數據,其截至2021年9月末的已運營船隊有167艘,平均船齡為10.2年,其中VLCC超大型油輪有59艘,平均船齡為8.9年。

油輪經紀行Gibson的數據顯示,2023年全球新造油輪交付量或處於25年低位,而2024年的交付量也將處於相對較低的水平。

所以有分析師敦促油輪公司加快報廢速度,以穩定船東的基本面。這是因為老舊油輪平均耗油量較高,或比新油輪高出20%以上,而且在市道低迷時報廢能夠縮減運能,讓供求關係重新恢復平衡。

海事服務網的數據顯示,2021年下半年,全球約61%的油輪船隊處於停運狀態,船舶報廢率飙升至13年來的最高水平。由此可見,油輪船東已入冷冬,中遠海能作出資產減值準備是有時代背景的,符合行業整體預期。

不過據船舶經紀公司BRS的數據,2021年報廢的油輪平均船齡為22年,相對來說,中遠海能的船隊還十分「年輕」,其減值是否滿足條件,由於披露不足難以判斷,這也正是被發問詢函的原因。

如果減值過早和過高,會導致其資產淨值大幅下降,未來隨著運價上漲,收入恢復正常水平,由於減值導致資產賬面值減少,其固定資產的折舊下降,盈利將因此而被人為地擡升,淨資產回報率也相應被擡高,這正是監管所擔心的事情,也是投資者應該注意的地方,期望中遠海能就此給予充分的解釋。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享