國風品牌安踏(02020.HK)連發兩條好消息:

(1)安踏品牌和FILA品牌的2021年全年零售金額同比增幅或分别為25-30%,所有其他品牌的2021年全年零售金額同比增幅更達到50-55%,業務增長勢頭強勁。

(2)包括分佔合營公司虧損影響在内的2021年全年股東應佔溢利按年增幅或不少於45%,盈利增長亦不俗。

受業務增長及盈喜消息帶動,安踏在發佈公告後股價單日大漲6.48%,收報120港元,市值為3244億港元。

然而蹊跷的是,在其發佈盈喜之後,機構投資者大都調低對安踏的目標價,指其業績預測低於預期。

考慮到2020年受疫情影響較低的基數,如此可喜的增長速度是數字技巧還是實打實的利好?

FILA零售表現放緩,其他品牌急起直追

先來看業務數據。

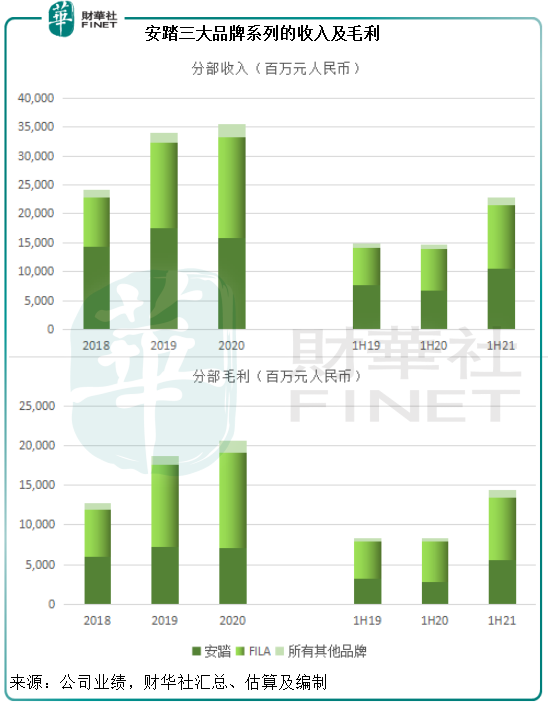

經過多年的發展和收購並購,安踏的品牌業務大致分為三項:1)安踏品牌;2)FILA品牌;以及3)所有其他品牌(包括DESCENTE和KOLON SPORT)。

FILA和其他品牌主要面向中高端市場,而安踏品牌面向的是大眾市場,所以FILA和其他品牌業務的毛利率較高。2021年上半年,FILA和其他品牌業務的毛利率分别達到72.32%和70.43%,而安踏品牌的毛利率為52.82%。

經過這幾年的強勁發展,FILA已經超越安踏品牌,成為安踏最主要的收入及利潤來源。2021年上半年,FILA貢獻的收入佔比達到了47.46%,高於安踏品牌的46.37%,見下圖。

從圖中可見,受疫情影響的2020年上半年營業收入數據與2019年上半年相比幾乎持平,而2021年上半年的營收及毛利不論與2020年上半年相比還是2019年上半年相比都顯著提高,或意味著安踏在2021年正從疫情的負面影響中恢復過來。

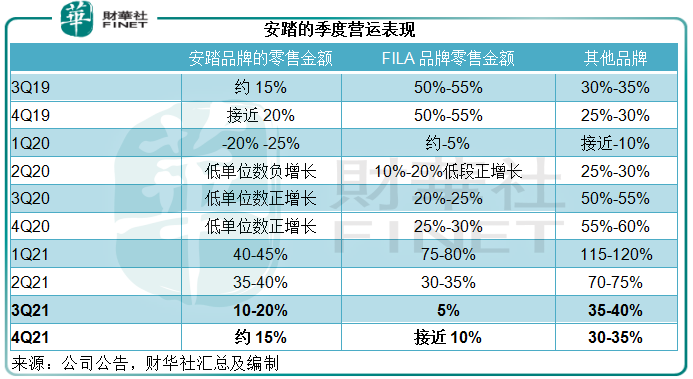

然而,2021年第3季和第4季的經營數據顯示,主力的安踏品牌和FILA品牌零售額增幅均顯著低於上半年,以及疫情之前的2019年下半年。既然其2021年的業務已經常態化,意味著最近兩季的數據不再受到疫情影響的幹擾,而反映其真實的業務狀況。所以,較低的增幅或令市場擔心其兩項重要業務的增長已見頂。

其他品牌業務的增長依然保持強勁,遠勝疫情前,但正如上圖所述,其他品牌的貢獻仍偏低,強勁增長不足以扭轉整體的疲態。

下半年盈利增長放緩

安踏的預喜公告預計,不包括分佔合營公司的虧損,其2021年股東應佔溢利同比增長將不少於35%;若包括分佔合營公司虧損影響,2021年的股東應佔溢利年增幅或不少於45%。

2020年,安踏不包括合營公司虧損的全年溢利為57.6億元(單位人民幣,下同),包括合營公司虧損的全年溢利為51.6億元。

按此計算,其不包括合營公司虧損的2021年全年溢利或不低於77.76億元,意味著下半年盈利或為35.94億元,年增幅僅6.14%。

包括合營公司虧損的2021年全年溢利或不低於74.85億元,意味著下半年盈利或為36.45億元,僅按年增長4%,或較2019年下半年增長20.6%,遠低於上半年的按年增幅131.6%以及與2019年上半年相比的增幅65.3%。

安踏的預喜公告指,2021年收益增長主要受到三個因素推動:

(1)全年業務收益較2020年全年有所反彈;

(2)2021年產生淨融資收入,而2020年為淨融資成本;以及

(3)分佔合營公司虧損或有所減少。

前文已經分析過,其全年業務增長主要得益於上半年的強勁表現,但下半年的主品牌安踏品牌和FILA品牌業務增長放緩。

筆者留意到,安踏的2020年業績表現有所下降,除了受疫情影響業務增長放緩外,陡增的財務開支以及合營公司的持續虧損也是主要的原因。

2020年財務開支大增主要因為高達3.37億元的淨匯兌損失,筆者認為應屬一次性支出。

合營公司的2020年虧損主要來自2019年收購的芬蘭運動品牌集團Amer,後者持有始祖鳥、所羅門、頌拓等高端運動品牌。2020年,Amer的淨虧損為11.4億元。不過到2021年上半年,Amer的淨虧損顯著改善,較去年同期縮減51.94%,至6.56億元。

由此可見,安踏2021年的盈利增長,或主要得益於沒有了2020年的一次性成本,以及Amer的減虧,主營業務增長所帶來的正面影響或有限,所以其真實的表現或不如預期樂觀。

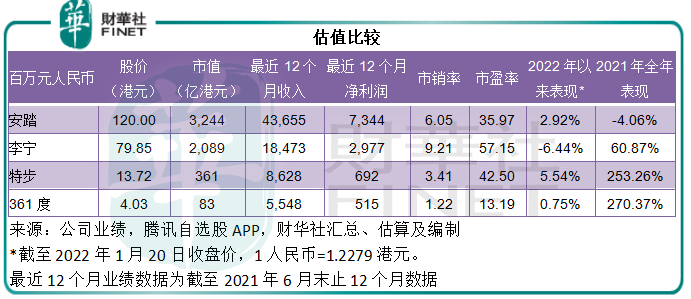

同行比較

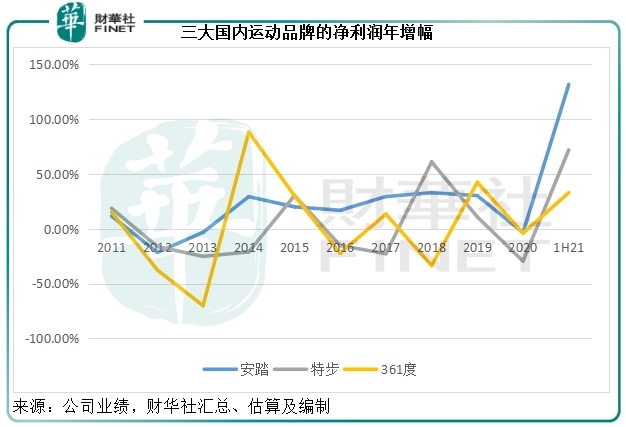

最近攜謝霆鋒高調亮相的特步(01368.HK)也發佈了盈利預喜,預計在收入大幅增長、主品牌毛利率提升的帶動下,其2021年全年盈利增幅或不低於70%。

筆者留意到,特步的2020年淨利潤較2019年下滑30%,所以低基數也是其2021年盈利大幅增長的一個主要原因。

見下圖,受疫情影響,「晉江三兄弟」安踏、特步和361度(01361.HK)於2020年的盈利表現都明顯放緩,隨著疫情後的消費恢復,其2021年業績反彈也就不足為奇。

安踏前景如何?

筆者認為,儘管2021年下半年的盈利表現或不如預期理想,安踏的前景應仍是樂觀的,主要基於以下幾點:

(1)2020年啓動DTC(直面消費者)模式,於2021年已完成過渡流程,安踏對於傳統批發渠道的依賴已明顯減弱,2021年上半年,批發收入佔比由68.75%降至30.88%,或有望提升其整體毛利率。

(2)其他品牌的強勁增長或可支持其整體毛利率表現,在一定程度上緩衝FILA增長放緩的影響。

(3)Amer虧損減少或可提振其整體盈利表現。

(4)此外,Amer於2020年出售Precor品牌業務將產生1.32億元人民幣一次性淨利得,有可能在2021年入賬,或有利於業績表現。2022年初,Amer在官網上宣佈,已經與小米生態鏈公司獵聲科技達成協議,向後者出售專業運動表品牌頌拓(Suunto),預計於2022年上半年完成。這些舉措或可優化其產品組合,提升經營效率,應有利於未來表現。

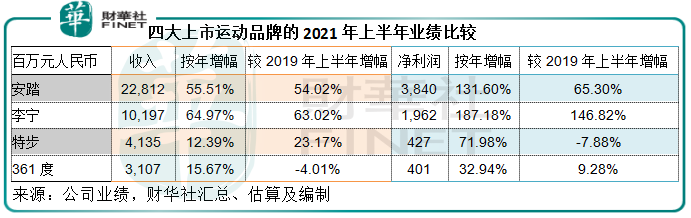

見下表,單就2021年上半年的業績而言,安踏和李寧的收入及盈利增幅都十分理想,遠超疫情前的2019年上半年表現,特步和361度則略微遜色。

從估值來看,安踏的估值明顯低於盈利表現波動性較大的李寧,估計這也是李寧今年以來股價累計下跌的原因。

即將來臨的北京冬奧會或為這些國潮品牌帶來一波概念式的漲勢,從過去一年的表現來看,安踏明顯跑輸同行,其當前的股價應可得到一定的支持。

安踏曾入選「hth登录入口网页100強」綜合實力100強主榜單。

「hth登录入口网页100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認同信賴。評選活動每年通過準確的數據及一系列科學化的評價標准進行計算,評選出香港主板上市公司中發展良好及擁有投資價值的上市企業,發布主板榜單及頒發獎項,促進香港資本市場的健康繁榮發展。目前,「hth登录入口网页100強」作為首個香港和內地共同合作針對香港上市公司的評選活動,已成為兩地一年一度的財經盛宴。

目前,第九屆「hth登录入口网页100強」活動評選已經啟動。那麼,安踏能否憑藉良好的業績表現及再度衝進hth登录入口网页100強榜單,我們拭目以待吧!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享