在全球汽車電動化大浪潮下,海外市場正成為國内眾多鋰電廠商業績上升的一大引擎。

11月11日,「電解液龍頭」新宙邦(300037.SZ)發佈公告稱,成功簽下海外大訂單!

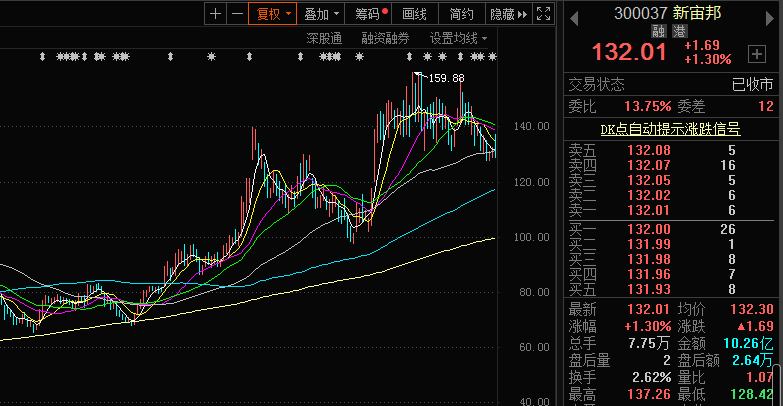

在二級市場,11月12日,該公司收盤價為132.01元,漲幅1.3%,最新總市值542.3億元,從年初迄今,累計漲幅30.7%

01再獲3.67億美元訂單,加速開拓海外市場

公告顯示,新宙邦與Ultium Cells, LLC簽訂供貨合同,約定自合同簽訂日至2025年末由公司向Ultium Cells, LLC供應鋰離子電池電解液產品,合同金額約3.67億美元(折合人民幣約為23.45億元)。

據悉,Ultium Cells, LLC 是LG Energy Solution (LG新能源)和通用汽車公司共同投資設立的合資企業,主營業務為電動車用鋰電池的生產製造。

新宙邦表示,此次合同的簽訂,標志著公司在鋰離子電池電解液產品海外市場開拓方面取得積極進展,確保了未來在北美市場的訂單需求,也為公司在美國市場的佈局奠定了基礎,有助於進一步提升公司的盈利能力,鞏固公司在國際市場中的競爭優勢。

值得一提的是,在海外訂單方面,今年8月份,新宙邦還收到歐洲電池客戶 Northvolt 的中標通知,確定公司被 Northvolt 選定為其 A 項目、B 項 目鋰離子電池電解液的特定供應商。中標總金額約為 1.75 億美元(折合人民幣約為11.90億元),佔公司2020年度營業收入的40.19%

經統計,上述兩份訂單合計金額5.42億美元,折合人民幣約為35.35億元,已超新宙邦2020年度整體營業收入的29.64億元。

眾所周知,在「碳中和」背景下,中國、歐洲、美國被公認為是全球新能源汽車三大主要市場。當前,在各國政策支持下,新能源汽車市場呈現高速增長的發展態勢,尤其是歐洲市場表現更為激進,不少國家紛紛出台了購車補貼、稅收減免等利好政策刺激新能源發展。行業數據顯示,2014年-2020年,歐洲新能源汽車銷量年復合增長率高達55%。

在國内眾多鋰電廠商眼中,歐洲、美國市場俨然是一塊誘人的「大蛋糕」。值得一提的是,據2020年財報顯示,新宙邦的營收主要還是依靠國内,海外收入僅佔21.3%。為此,加速海外佈局,積極開拓海外市場也成為了新宙邦的戰略之一。

日前,新宙邦在投資者互動平台介紹,新宙邦在建波蘭鋰電池材料項目將於明年投產,遠期產能共計14萬噸;荷蘭項目也正在籌建中,預計2024年下半年逐步投產,項目全部建成達產後,能夠實現年產10萬噸鋰離子電池電解液、20萬噸碳酸酯溶劑、8萬噸乙二醇。

此外,公司於2010-2014年先後突破日韓電池大客戶,成為了LG化學、三星SDI、村田、松下等客戶的重要供應商。

可以預見,隨著海外投建項目的完成,將大幅提升新宙邦的海外配套能力,同時有助於新宙邦整體業績發展。

02業績大增,一體化佈局不斷完善

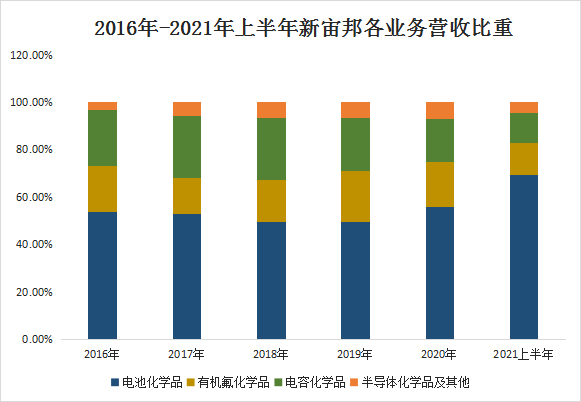

公開資料顯示,新宙邦始創於1996年,2010年深交所上市,當前主營業務包括電池化學品(電解液為主)、有機氟化學品、電容化學品、半導體化學品。目前,新宙邦電解液產能居國内第二,僅次於天賜材料。

2021年以來,新宙邦各個業務板塊都呈現不同程度的增幅。其中,新宙邦70%的收入來自鋰電產業鏈,且該業務收入增速遠高於其他。今年上半年電池化學品營收增速達200.86%,而有機氟化學品為11%,電容化學品為43%,半導體化學品為92%。

財報顯示,2021年前三季度,新宙邦實現了營收淨利雙豐收。其中,營收44.69億元,同比增長122.82%;淨利潤8.68億元,同比增長132.19%;毛利率35.44%,同比下降3.93個百分點。

單季度來看,公司第三季度延續了高增長態勢,營收19.12億元,同比增加135.45%,環比增長34.99%;歸母淨利潤4.31億元,同比增長216.6%,環比增長53.15%;毛利率為 37.35%,同比下降1.32個百分點,環比上升1.21個百分點。

對於業績增長的原因,新宙邦主要是受益於核心產品(電解液)的市場價格的提升。而在電解液的成本中,電解質(六氟磷酸鋰為主)成本約佔40%,導致電解液價格與電解質價格走勢高度相關。

今年以來,六氟磷酸鋰價格的持續飙升,漲幅已接近500%。根據百川盈孚數據,2021第三季度國内市場電解液均價超9萬元/噸,同比增長205%,環比增長29.9%,截至11月12日,電解液市場均價已突破11.5萬元/噸。

但對於新宙邦來說,電解液的價格漲幅無法覆蓋六氟磷酸鋰的成本上漲,這也是導致公司今年前三季度毛利率不升反降的原因。

針對六氟磷酸鋰投產的問題,近日新宙邦在投資者互動平台表示,公司投資項目眾多,尚未投資六氟磷酸鋰項目,主要是與供應鏈夥伴長期合作解決供應問題,在核心原材料的佈局方面公司一直按自身的戰略規劃和節奏進行中。

此外,新宙邦為進一步降低成本,其一體化佈局正逐漸完善。遠期電解液產能規劃超30萬噸,並且配套超25萬噸溶劑產能、2600噸LIFSI、4000噸添加劑,關鍵材料自供比例持續提升。

中泰證券表示,新宙邦是電解液龍頭公司,近年一體化佈局,及海外產能佈局不斷加速,助力盈利能力、營收規模雙提升,同時含氟化學品業務、電化學業務、半導體業務也實現快速復蘇,有望進一步增厚公司利潤。預計2021-2023 年公司歸母淨利潤分别 10.2億元、14.3億元、17.8億元,維持「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享