美股科技股有「FAANG」的說法,這是美股五家科技巨頭股票的首字母縮寫詞:Facebook(不久將改名為Meta,現代碼FB.O)、亞馬遜(AMZN.O)、蘋果(AAPL.O)、Netflix(奈飛,NFLX.O)和Alphabet(谷歌母公司,GOOGL.O)。美股著名股評人Jim Cramer在2013年發明了「FANG」一詞,2017年納入了蘋果(Apple),成為現在的FAANG。當時他稱贊這些公司「在其各自的領域佔據全面的主導地位」。筆者在本季財報中,其他幾家公司都分析了一遍,現在該輪到亞馬遜了。

根據WIND的公司簡介,亞馬遜公司(amazon)是全球商品品種最多的網上零售商和全球第三大互聯網公司,也是網上最早開始經營電子商務的公司之一。

2020年底,亞馬遜包裹佔美國市場的份額超越聯邦快遞(FedEx)達21%,成為美國第三大物流公司。即便如此,與其他幾家科技巨頭比起來,亞馬遜今年可能是美股科技股中最「衰」的一個,當地時間10月28日公司披露三季報,由於第三季度主要業績指標與四季度指引基本都低於市場預期,亞馬遜在財報公佈後當日股價盤後跳水跌超4%。

值得一提的是,這是亞馬遜在傑夫·貝佐斯(Jeff Bezos)今年7月份卸任公司CEO,新帥安迪·賈西(Andy Jassy)上任後的首份季度財報,不過從市場反應看,似乎並沒有讓投資者感到滿意。

再從今年(2021年)股價的漲幅情況來看,谷歌一騎絕塵,今年漲幅約70%,而漲幅緊隨其後的是微軟(約49%),其次是Facebook(約19%)、蘋果(約13%)。亞馬遜今年漲幅是最後一名,只有可憐的個位數(約4%)。

亞馬遜的前CEO、前世界首富傑夫·貝佐斯,這位經常與特斯拉的CEO埃隆·馬斯克(Elon Musk)在社交媒體上互噴的大佬,他一手創辦的亞馬遜,如今到底怎麽了?

三季度主要指標均不及預期,四季度更「衰」

美東時間10月28日盤後(北京時間10月29日淩晨),亞馬遜2021年第三季度主要業績及第四季度業績指引均低於市場預期,當日股價盤後跌超4%。

由於全球供應鏈限制以及不斷上漲的勞動力和物流成本,亞馬遜三季度主要財務指標均低於市場預期,財報顯示:

第三季度每股收益EPS為6.12美元,大幅低於分析師預期8.96美元,較之去年的12.37美元下降50.5%;

第三季度淨銷售額增長15%至1,108億美元,而2020年第三季度為961億美元。雖然增長,但低於分析師預期的1118.1億美元,此外,相比此前一、二季度44%和27%的增速有所放緩;

第三季度營業收入從2020年第三季度的62億美元降至如今的49億美元,同比下降約21%,且低於此前分析師預期的56億美元;

第三季度淨利潤31.56億美元,同比下降近50%,遠低於分析師預期46.23億美元。

亞馬遜第三季度營收、淨利潤、每股收益等主要財務指標均低於機構分析師預期,這對亞馬遜來說實屬罕見。

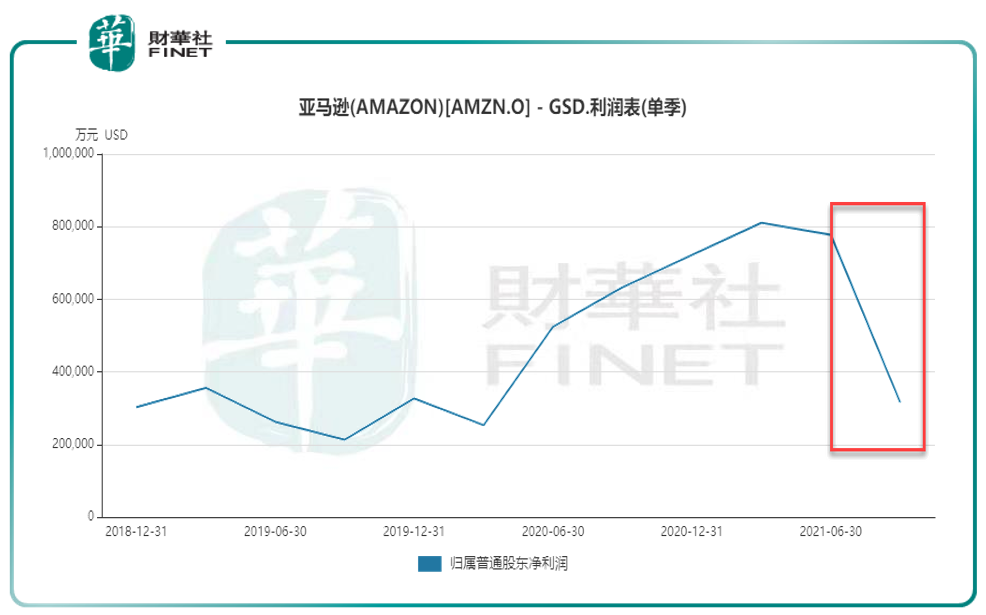

我們就以近年來的單季淨利潤變化趨勢來衡量本季業務表現。下圖是自2018年以來的單季淨利潤趨勢圖,可以看到今年第三季度是大幅下降的。

此外,對於今年第四季度的業績指引,也不及分析師預期。

公司預計四季度淨銷售額介於1300億美元至1400億美元之間,同比增長4%至12%;這一指導性預期包含了大約60個基點的匯率變化不利影響;營業收入介於0至30億美元之間,而2020年同期為69億美元,分析師預估74.4億美元。

如此來看,今年第四季度的營業利潤不僅同比大幅下降,還不及去年同期的一半,並且更遠遠低於分析師的預期。

此外,亞馬遜在財報中表示,預計第四季度消費者業務將產生數十億美元的額外成本。

對以上問題,亞馬遜首席執行官(CEO)安迪·賈西解釋為:在今年第四季度,公司消費者業務預計將產生數十億美元的額外成本。他說,這些成本主要是「應對勞動力短缺、工資成本上升、全球供應鏈問題以及運費和運輸成本上升,正儘一切努力將這些不利因素對客戶和銷售合作夥伴的影響降到最低。」

對於供應鏈問題,筆者此前寫過做海運業務的「周期之王」中遠海控(601919.SH;01919.HK)的投資邏輯。自去年以來國際海運情況緊張,最新的信息是,據洛杉矶港口公告,自9月起停靠港口等待卸貨的貨輪數量長期保持在30艘以上,往期則普遍在20艘以下,平均等待卸貨時間近2周。(詳見《中遠海控半年淨利同比增32倍,集裝箱還能「瘋狂」多久?》、《全球海運係統或遭遇65年最大危機,上市公司有人歡喜有人愁!》)

另一家科技巨頭蘋果公司同樣也受供應鏈問題影響。蘋果首席財務官盧卡·馬埃斯特里(Luca Maestri)在最近舉行的財報電話會議上表示,「考慮到全球短期内持續的不確定性」,蘋果拒絕對當季的營收做出預測。他說,「我們估計,在12月這個季度,供應限制帶來的影響將更大。雖然面臨這一挑戰,我們的產品仍有很高的市場需求。」

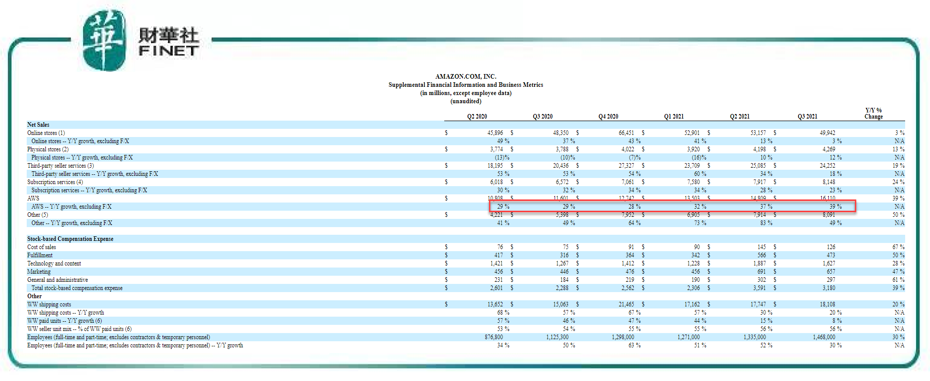

再回到亞馬遜的本季財報上來。第三季度業績亮點,可能只剩亞馬遜雲服務AWS(Amazon Web Services)了:隨著疫情好轉,亞馬遜的雲業務加速回歸,本季淨銷售額為161.10億美元,高於分析師預估的154億美元,收入同比提高了兩個點達到了39%(從2021Q2的37%到Q3的39%,見下表筆者用紅色圈出來的),經營利潤率也再次站上了30%這個關鍵節點,達到了30.3%。

和國内的關聯,筆者查詢百科發現:亞馬遜雲服務是全球市場份額最大的雲計算廠商,國内由光環新網(300383.SZ)和西雲數據運營。(筆者順便查詢了國内相關新聞:光環新網10月9日在投資者互動平台表示,公司運營的亞馬遜雲計算業務,上半年推出了24項的新產品,收入有10%左右的增長。)

多家機構下調亞馬遜目標價,估值處於低水平

三季度業績不及預期以及四季度的業績指引更差,導致在財報公佈後,有多家投行下調了亞馬遜的股票目標價。

筆者匯總了部分知名投行給出的觀點:

1、摩根士丹利分析師Brian Nowak維持亞馬遜「增持」評級,目標價由4100美元下調至4000美元;

2、Piper Sandler分析師Thomas Champion維持亞馬遜「增持」評級,目標價由3904美元下調至3875美元;

3、巴克萊分析師Ross Sandler維持亞馬遜「增持」評級,目標價由4130美元下調至3800美元;

4、摩根大通分析師Ronald Josey維持亞馬遜「強於大盤」評級,目標價由4500美元下調至4000美元;

5、瑞穗分析師James Lee維持亞馬遜「買入」評級,目標價由4100美元下調至3950美元;

6、Raymond James分析師Aaron Kessler維持亞馬遜「增持」評級,目標價由3900美元下調至3840美元;Aaron Kessler認為,該公司較高的同比基數將維持到2022年二季度並對業績造成壓力,之後才會有所緩和。分析師表示,預計亞馬遜電子商務將長期穩步增長,在雲計算領域的領先地位和發展勢頭將持續下去;在AWS雲服務和廣告等高利潤率業務的強勁推動下,該公司長期利潤率狀況將有所改善。

7、高盛分析師Eric Sheridan維持亞馬遜「買入」評級,目標價由4250美元下調至4100美元。

讀完機構給出的觀點後,筆者發現了一個有意思的現象:

機構給出的評級都是正面的,但對目標價都進行了下調。筆者認為,這說明機構對亞馬遜的長期表現看好,但對公司的短期情況表示謹慎。

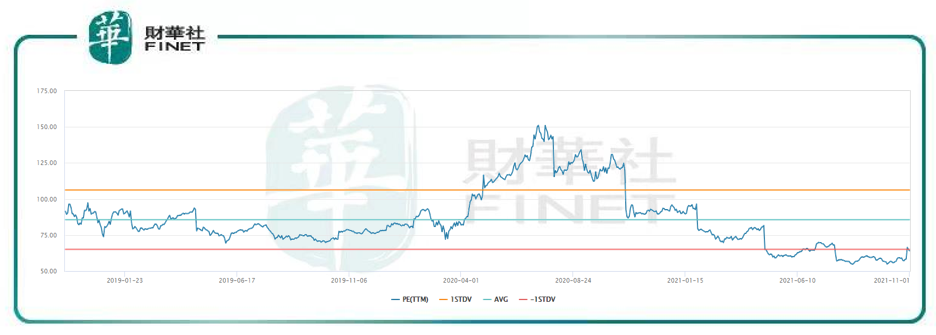

從估值分位水平來說,現在亞馬遜的PE(TTM)處於較低水平(見下圖)。

小結

筆者以前一直認為亞馬遜只是簡單的電商+物流公司,類似於國内的京東,但仔細分析其業務發現,亞馬遜被歸為美國五大科技公司之一,是非常有道理的。他的AWS是全球最大的雲服務廠商(其他競品還有微軟雲、阿里雲、谷歌雲),光是AWS業務,就能單獨寫一篇文出來分析。據11月01日,Synergy Research Group最新發佈的報告顯示,第三季度企業在雲基礎設施服務上的支出達到450億美元,比2020年第三季度增長了37%。亞馬遜、微軟和谷歌繼續佔據全球雲計算支出的一半以上,分别佔據33%、20%和10%的市場份額。這三家公司在全球收入中所佔的份額正穩步上升,其增長速度快於整體市場。

筆者在近期寫這些全球「巨頭」的時候,深刻感受到了國内科技公司與這些世界級公司的差距,也深刻感受到了自己的水平有限。

除了雲服務外,筆者從本季財報中,還發現了許多的科技「元素」。比如:

1、亞馬遜推出了全新的Fire TV設備陣容,其首款亞馬遜制造的智能電視——亞馬遜Fire TV Omni係列和4係列智能電視——以及全新的Fire TV Stick 4K Max。

2、亞馬遜發佈了一款新型家用機器人Astro,它融合了人工智能、計算機視覺、傳感器技術以及語音和邊緣計算方面的進步,可幫助用戶監控他們的家、尋找親人。

3、亞馬遜推出了Amazon Glow,這是一款結合了沉浸式投影、傳感和視頻技術的交互式設備,讓用戶感覺就像是在同一個房間里。該設備專為兒童和祖父母而設計,讓孩子們可以在8英寸顯示屏上看到親人,同時在下方的19英寸觸摸感應投影空間上閱讀故事、玩遊戲或創作藝術。Glow附帶一年的Amazon Kids+,帶來專為Glow設計的數百小時的樂趣享受。

4、亞馬遜宣佈推出Alexa Together,這是一項新的訂閱服務,旨在幫助年邁的家庭成員在獨立生活時感到更加舒適和自信。Alexa Together包括對緊急響應、緊急求助熱線的全天候免提訪問、與第三方跌倒檢測設備的兼容性以及可選的遠程協助功能,因此護理人員無需親自到場即可提供幫助。

以上只是筆者在財報中摘錄的一些小案例,從這些產品服務中,筆者感受到了新奇,也感受到了濃濃的人文關懷。

從短期的財務數據來說,亞馬遜的業績不及機構預期,同時第四季度指引更差,但從長期角度,機構仍然給予正面評級。從投資角度來說,亞馬遜在雲計算、雲服務領域的優勢會大概率的繼續保持下去,就像分析師說的那樣:「在AWS雲服務和廣告等高利潤率業務的強勁推動下,該公司長期利潤率狀況將有所改善。」

而筆者試圖從人文角度來解釋機構對亞馬遜的正面評級看法:觀察這些世界級的大公司,在做到一定程度後,都會展現一定的人文關懷、社會責任感。這其實也是ESG概念。在賺取利潤的同時,也對社會有所反饋。無論國内還是國外,試想哪家百年「老字號」不是如此呢?(此刻莫名想到了《大宅門》的「白家老號」)

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享