筆者昨日寫了蘋果公司的本季財報,今天就寫寫谷歌的母公司Alphabet(GOOGL.O)的本季財報。自上一代手機王者諾基亞黯然退出舞台後,蘋果的IOS和谷歌的安卓係統(Android)這兩大陣營逐漸佔據了移動端操作係統,早在2017年,據Gartner數據,在當年銷售的智能手機中,IOS和Android兩者合計佔據了市場99.9%的份額,其他競爭對手已經被完全排除。

不過大家或許不知,安卓只是谷歌的一部分,而谷歌也只是Alphabet的一部分。今天筆者就和您一起揭開這個龐然大物的面紗,看看谷歌的母公司Alphabet本季財報表現如何。

營收與每股收益超預期,廣告收入是重點

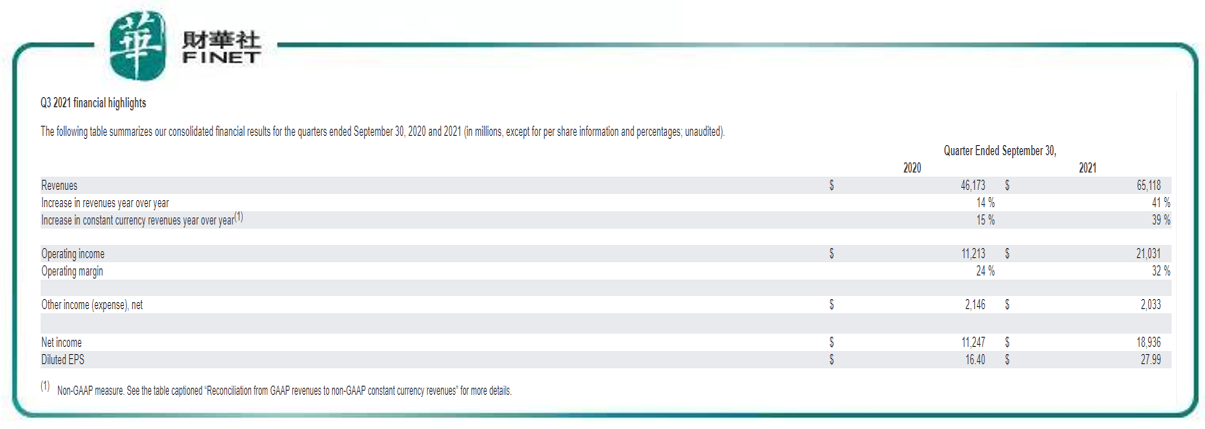

10月26日(北京時間10月27日淩晨)Alphabet(谷歌母公司)發佈了截至9月30日的2021財年第三季度財報。

總體來看:

1、第三季度實現總營收651.18億美元,同比增速41%。預期差主要來源於搜索廣告和聯盟廣告,本季度繼續走強勢修復。

2、第三季度繼續降本增效,獲利能力進一步提升。共實現經營利潤210億美元,利潤率環比上浮1個百分點至32%。

3、每股收益(EPS):第三季度每股攤薄收益為27.99美元,相比之下去年同期的每股攤薄收益為16.40美元。每股收益同比增長約70%。

Alphabet公司首席財務官(CFO)露絲·波拉特(Ruth Porat)表示:「我們支持長期增長的持續投資體現在了強勁的財務表現上,該季度公司營收達到651億美元。我們通過為消費者和合作夥伴提供有幫助和有價值的體驗,繼續交付我們的各項業務。」

下表為2021年第三季度公司整體財務指標一覽。

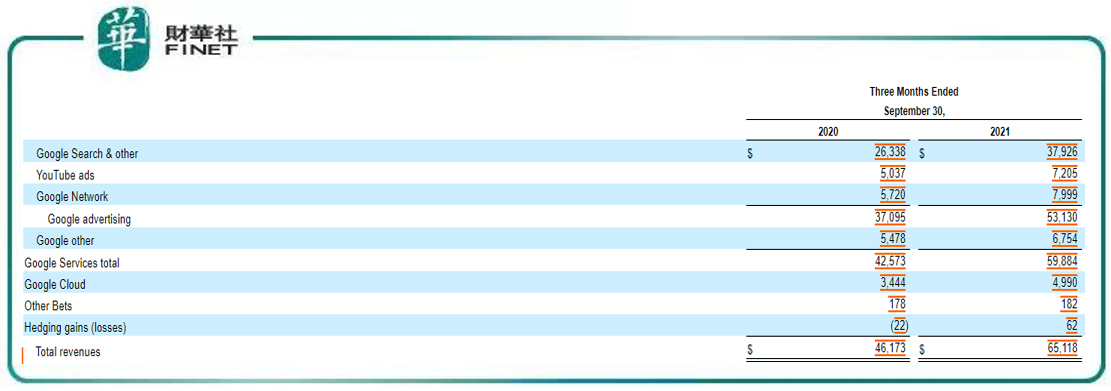

分業務來看,廣告收入突出,佔總營收約81.6%(筆者按:廣告營收531.30/總營收651.18,單位:億美元,源數據見下文)。

筆者查詢公司財報發現,公司對於廣告收入定義是這樣的:

1、Google搜索和其他包括在Google搜索資產上產生的收入(包括來自使用Google主頁作為浏覽器、工具欄等默認搜索的搜索分發合作夥伴產生的流量的收入)和其他谷歌擁有和運營的資產,如Gmail,谷歌地圖和谷歌播放;

2、YouTube廣告包括在YouTube資產上產生的收入;

3、Google Network包括參與AdMob、AdSense和Google Ad Manager的Google Network資產產生的收入。

具體來看:

Alphabet旗下谷歌部門的谷歌搜索及其他業務(Google Search & other)第三季度營收為379.26億美元,相比之下上年同期為263.38億美元;YouTube廣告業務營收為72.05億美元,相比之下上年同期為50.37億美元。

Alphabet旗下谷歌部門第三季度網絡營收(Google Network),也就是谷歌合作夥伴網站通過AdSense計劃所產生的營收為79.99億美元,高於去年同期的57.20億美元。

Alphabet旗下谷歌部門的第三季度廣告營收(Google advertising)為531.30億美元,相比之下上年同期為370.95億美元。

Alphabet旗下谷歌部門的第三季度其他營收(Google other)為67.54億美元,相比之下上年同期為54.78億美元。

Alphabet旗下谷歌部門的谷歌雲(Google Cloud)業務第三季度營收為49.90億美元,高於去年同期的34.44億美元。

Alphabet第三季度「Other Bets」業務營收為1.82億美元,高於去年同期的1.78億美元。

各業務分項拆解情況見下表:

公佈的實際業績與機構預期相比,具體來看:

1、總營收與每股收益(EPS)均超出機構預期。Alphabet第三季度總營收為651.18億美元,超出分析師此前預期。27名分析師此前平均預期Alphabet第三季度營收為634.5億美元。Alphabet第三季度每股攤薄收益為27.99美元,也超出分析師此前預期。27名分析師此前平均預期Alphabet第三季度每股收益為23.47美元。

2、不過,雖然谷歌公佈第三季度廣告營收增長43%至531.30億美元。但YouTube的廣告收入和Google Cloud(谷歌雲)的營收都低於分析師的預期,導致其股價在當日盤後交易中下跌超過1%。

首席財務官露絲·波拉特(Ruth Porat)在一次電話會議上表示,蘋果的反追蹤應用程序隱私功能對本季度「YouTube的收入產生了微量影響」。此外,谷歌雲部門的營收49.90億美元,低於華爾街50.4億美元的預期。

筆者曾在分析Snap和Facebook的文章中寫過蘋果調整隱私政策對於該類公司的影響,看來谷歌的YouTube也被波及了。(詳見文章《「閱後即焚」的Snap,把Facebook股價也帶崩了?》、《增長放緩的Facebook押寶「元宇宙」,究竟是怎麽想的?》)

綜上來說,看本季財報:廣告是亮點,但YouTube和谷歌雲的表現不佳(實際業績和機構預期相比)。YouTube身處視頻潮流中心,儘管也推出了短視頻Shorts,但成長速度不及同行,而TikTok(抖音美版,字節跳動發來問候)勢頭高昂,結合奈飛、Facebook的本季財報來看,TikTok是目前各流媒體平台中極為強勁的競爭對手。(筆者恰巧最近把奈飛、Snap、Facebook這幾家都分析了)

機構如何看?

Barclays(巴克萊,國際投行之一)分析師羅斯·桑德勒(Ross Sandler)稱:「廣告市場依然強勁,與大多數同行不同,谷歌似乎沒有受到iOS14(隱私政策)或供應鏈問題的負面影響。從長遠來看,谷歌仍然是數字廣告領域定位最好的公司。」桑德勒對谷歌股票的評級為「買入」。

值得一提的是,從股價表現上來說,Alphabet股價今年以來已累計上漲約70%,超過了其他四家美國最大科技公司的表現,包括蘋果(約13%)、亞馬遜(約4%)、微軟(約49%)以及Facebook(約19%)。作為蘋果的老對手,Alphabet今年股價漲幅已經約是蘋果股價漲幅的6倍了。此外,Alphabet股價領先於同行業。見下圖,公司股價今年以來與同行業對比。

不過對於未來的預期,谷歌則警告稱,該公司可能不會持續之前幾個季度的高速增長,包括第二季度69%的廣告收入增長。

「考慮到緩慢復蘇,以及2020年下半年的狀況,相較於第二季度,第三季度的低基數效應將會減弱,第四季度則會進一步消失。」露絲·波拉特在谷歌最新的電話會議上說。筆者理解:谷歌本年度業績同比增長,很大原因是由於2020年同期的低基數導致的。

分析師預計,谷歌2022年上半年的營收增長將會放緩,部分原因在於Google Play商店的收費降低和該公司面臨的監管挑戰。

「谷歌稅」與「蘋果稅」

上文提到了「Google Play商店的收費降低和該公司面臨的監管挑戰」,根據鳳凰網科技北京時間10月25日消息,美國12個州的總檢察長在更新後的谷歌反壟斷訴訟中稱,谷歌與Facebook合作破壞蘋果試圖為用戶提供更好隱私保護的努力。

這個「瓜」讓筆者品了好久。在蘋果為了「蘋果稅」的事情疲於應付的時候,谷歌也不好過。

谷歌在今年上半年宣佈,從2021年7月1日開始,將降低Google Play的服務收費比例:每個銷售數字產品或服務的開發者每年100萬美元以下收入的服務費率降為15%。具體執行細節,在未來幾個月谷歌將會分享更多詳細信息。

谷歌表示,通過這項變更,在Google Play上銷售數字商品和服務的全球開發者中,有99%將會節省50%的費用。

作為谷歌的老對手,早在去年11月18日,蘋果公司就公佈全新開發者計劃,AppStore平台上年淨銷售額不足100萬美元的軟件開發者的佣金率降至15%,這項政策於2021年1月1日開始實施。此外,蘋果在美國當地時間10月22日修改了「蘋果稅」的規則,對第三方付費方式規則進行了相應修改。這被視為蘋果公司對「蘋果稅」的讓步。

谷歌與蘋果接連把自家商店的服務費(佣金)調低,背後原因為何?

這離不開兩家公司此前面臨的一係列訴訟。例如蘋果。

美東時間9月10日,受理遊戲《堡壘之夜》開發商Epic Games訴蘋果反壟斷案的美國加州奧克蘭聯邦法院的法官Yvonne Gonzalez Rogers對蘋果發出禁止令,要求蘋果不許限制APP開發商將用戶引導至第三方支付係統。這項禁令預計在2021年12月9日後生效。

該項判決被解讀為:在持續一年的最熱門App與最大App平台法庭對決中,蘋果輸掉了重要的一局。

除了美國,Epic在歐盟、英國和澳大利亞也都對蘋果提起訴訟,此外,Epic還在起訴谷歌對App商店Google Play的支付限制。

而在此前,韓國國會通過法案,禁止蘋果與谷歌這類App商店的運營商強制App開發者使用他們指定的支付係統。違反規定的公司可能會被監管機構處以高達在韓國收入3%的罰款。韓國由此成為全球第一個對谷歌和蘋果支付政策實施限制的國家。

簡單來說,隨著世界各地對蘋果與谷歌的「裁決」,即使是世界級的大公司,也不得不把這部分利潤吐出來了。

不過對於財大氣粗的谷歌與蘋果來說,這些損失並不算什麽。蘋果是靠iPhone起家的,而谷歌的明星業務在於廣告收入。但可以預見的是,隨著公司對商店分成所做出的讓步,公司利潤大概率是會受影響的。

小結

三季度公司總營收與每股收益都超機構預期,主要收入亮點在於廣告收入,但YouTube的廣告收入和Google Cloud(谷歌雲)的營收都低於分析師的預期。在美股幾大科技公司中,Alphabet(谷歌母公司)今年以來的股價表現要遠遠優於同行。但公司表示,業績大幅增長可能由於同期低基數導致,接下來的業績增長可能放緩。巴克萊分析師表示「從長遠來看,谷歌仍然是數字廣告領域定位最好的公司」。

無論是谷歌、蘋果亦或是微軟,筆者研究後最大的感受是,這些國際巨頭的業務涉及廣泛,既在自己專注的領域形成類似壟斷的優勢,又在未來的科技趨勢上引領著潮流。雖然短期内陷入一些訴訟,但這並沒有改變這些「巨無霸」們的偉大與行業地位的穩固。相對來說,國内科技企業要走的路還有很遠。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享