「閱後即焚」的美股Snap(SNAP.N)在近日公佈了三季報。作為一家經常被拿來與Facebook(中譯名:臉書,股票代碼:FB.O)比較的社交應用,Snap在三季度的表現不及預期,虧損持續擴大。

受此影響,該股在10月22日(上週五)大幅跳空低開,當日收跌26.59%,盤後交易時間繼續小幅下跌0.18%。Snap在上週五的表現把當日的Facebook和Twitter(中譯名:推特,股票代碼:TWTR.N)的股價也帶崩了。到底發生了什麽?

「閱後即焚」,十年了!

Snap以「閱後即焚」的社交創新方式而聞名,然而該公司給自己的定位是「相機公司」。據公司簡介,Snap Inc(原名為Snapchat Inc)是一家相機公司。其新相機改善人們的生活方式和交流方式。公司表示,「我們相信,重新發明相機是我們改善人們生活和交流方式的最佳機會。我們讓人們能夠表達自己、活在當下、了解世界並一起玩樂,從而為人類進步做出貢獻。」

為何有以上表述呢?公司的旗艦產品Snapchat(閱後即焚),是相機中的應用,是為了幫助人們更好的利用短視頻和圖像通信。這些短視頻或圖像被稱為快照(Snap)(筆者按:國内也被叫做「閃照」,發出後只支持閱讀幾秒的時間就會自動銷毀),而該軟件的用戶自稱為「快照族(snubs)」。每天平均有1億5800萬的人使用Snapchat,超過25億的照片被創建。

Snapchat在十年前一經推出,便受到了年輕人的追捧。「互聯網是有記憶的」,年輕人屬於一個容易犯錯誤的群體,Snapchat十秒的短暫分享,看過之後就如過眼雲煙,這種能夠避免這些過錯日後幹擾自己的生活和工作的分享方式,恰恰滿足了年輕人的需求。而且,對於人們喜歡傳聞小道消息,分享一些小秘密等特點,這款軟件的功能應用「恰如其分」,充分迎合了人性。如今十年過去,Snap仍保持著在社交媒體領域最優秀的獲客能力,資本市場也給出了高於其同行數倍的估值。

Snapchat於2017年3月登陸紐交所,備受市場關注,首日收盤價24.5美元/股,較發行價17美元/股上漲44%,遠超Facebook、谷歌、阿里巴巴等知名科技股首日漲幅;估值方面,17年3月,Snap/Facebook/Google/Twitter的PS(市銷率)分别為63/15/7/4倍,估值也遠超彼時主流的科技股。然而,蘋果一朝政策變化,驕傲的Snap從此可能不得不低下頭。

過於自信的Snap還是付出了代價,由於管理層未能充分預計蘋果隱私政策變化對廣告業務的衝擊,也未能像Facebook那樣給市場足夠的預期,在近日Snap發佈了一份不及預期的財報後,盤後股價暴跌,甚至把「帶頭大哥」Facebook的股價都給帶崩了。當日Snap跌約26%,而Facebook跌約5%。

我們先看看公司本季財報是怎麽描述的。

營收不及預期,多家機構下調目標價

根據本季公司財報,2021年前三季度(2021年1月1日-2021年9月30日),公司營業收入28.19億美元,同比增長76.72%,歸屬母公司淨虧損5.11億美元,虧損同比減少38.62%,基本每股收益(EPS)為-0.33美元。

第三季度(7月01日至9月30日),Snap營收同比增57%至10.7億美元,不及市場預期的11億美元;淨虧損為7200萬美元,預期為1.43億美元;每股虧損0.05美元,市場預期虧損0.09美元。三季度調整後EBITDA為1.742億美元,不及分析師預期的1.352億美元。

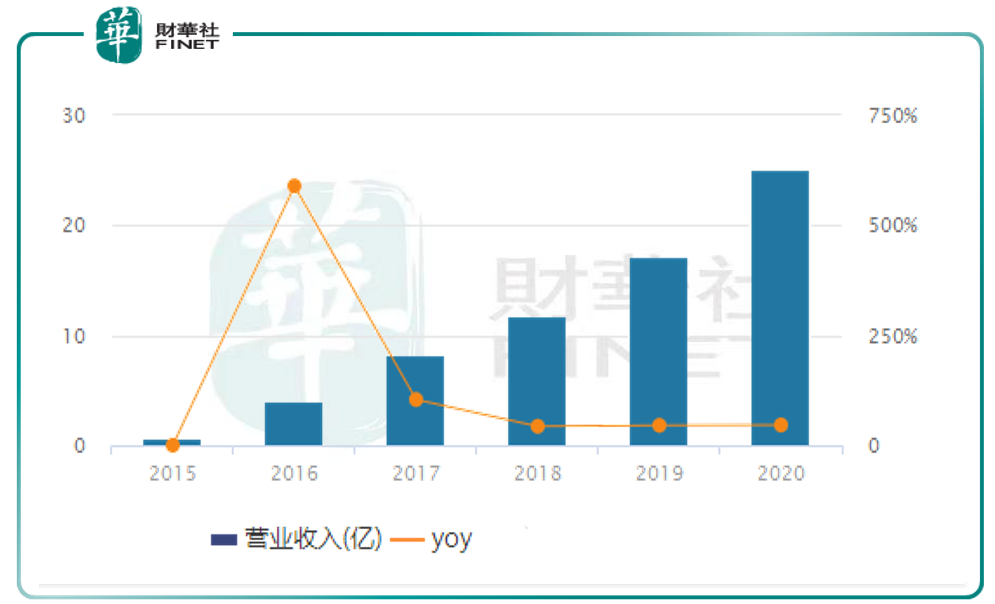

筆者查詢了公司自2015年後的營業收入情況,如下圖,雖然每年都保持增長,但同比增長率(yoy)自2017年開始呈震蕩走平趨勢。

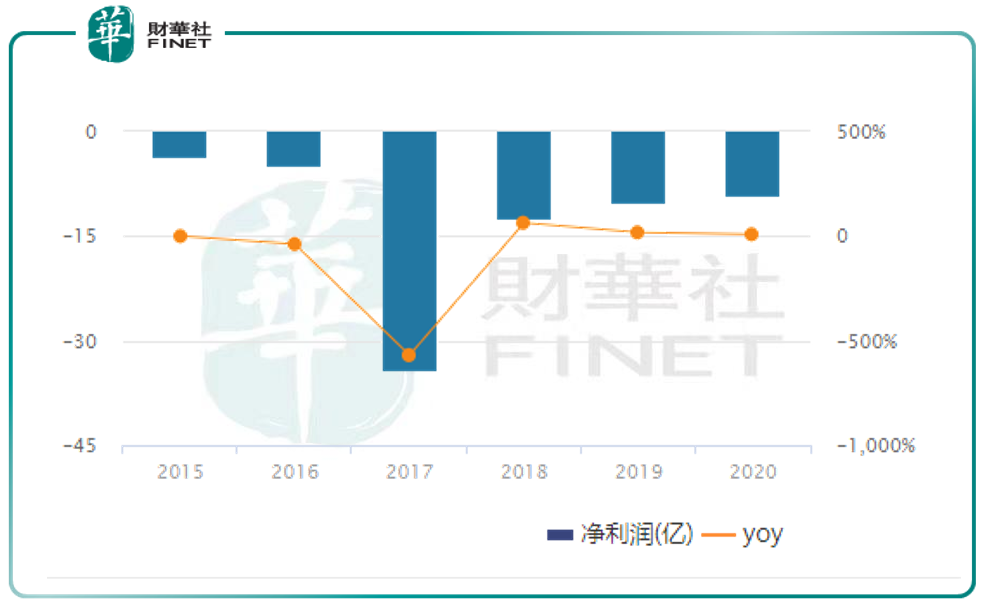

再來看淨利潤情況,持續虧損(如下圖),不過近三年來(2018-2020年)虧損持續收窄。

最關鍵的是,在第四季度的業績指引上,預期業績也是大幅下滑的。Snap高管預計第四季度營收增速僅為19%至20%左右,低於第三季度57%的增速。公司首席財務官Derek Anderson表示,蘋果隱私新規影響非常大,將影響更廣泛的廣告生態係統,因此,當進入第四季度時,投資者會看到這些問題對整個季度的影響。

在公佈財報後,多家投行機構下調Snap目標價:巴克萊從81美元下調至77美元;傑富瑞從90美元下調至76美元;摩根大通將目標價從90美元下調至73美元;Piper Sandler從85美元下調至75美元;加拿大皇家銀行從88美元下調至70美元;古根海姆從85美元下調至65美元。

「蘋果」成了Snap的「黑天鵝」

對於一家以社交起家的應用來說,用戶是基礎,而廣告收入是關鍵。

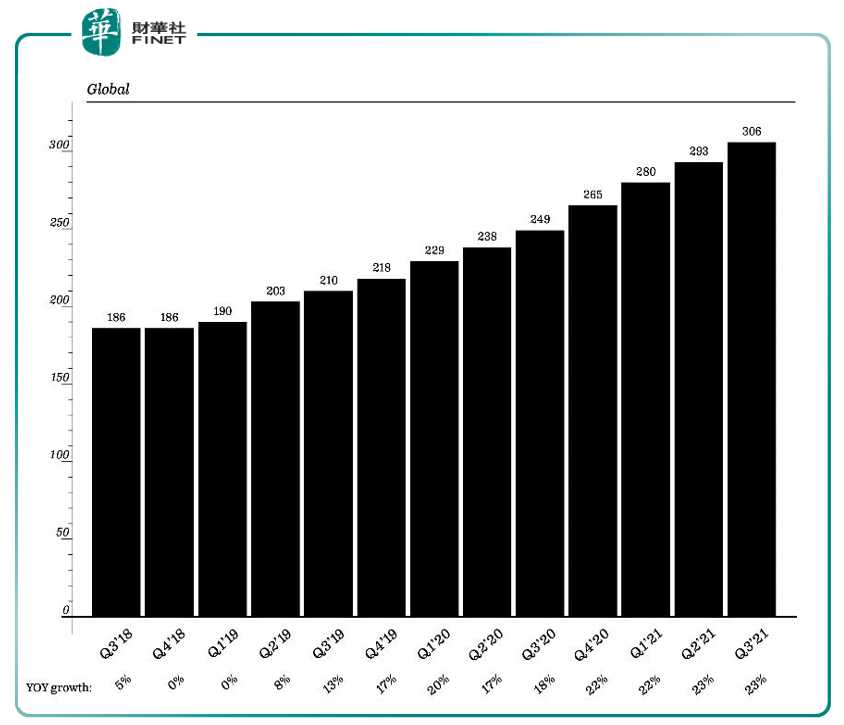

在用戶方面,公司在財報中表示,2021年第三季度的平均DAU為3.06億,比2020年第三季度增加了5700萬,即23%。公司將DAU定義為在24小時内至少打開一次Snapchat應用程序的註冊Snapchat用戶(筆者按:DAU中文一般譯為「日活躍用戶數量」)。下圖為財報中公司描述的DAU每季度全球增長情況。

雖然用戶持續增長,但廣告卻成了Snap的「心頭之痛」。公司首席執行官Evan Spiegel表示,蘋果公司(AAPL.O)在4月至6月期間推出新的隱私政策,這使得廣告商更難將廣告定位到正確的受眾,也更難獲得有關廣告表現的信息。

廣告是公司收入的重點。公司在財報中表示,「我們幾乎所有的收入都來自第三方在Snapchat上的廣告。2020年、2019年及2018年,廣告收入分别佔總收入約99%、98%及99%。我們預計這種趨勢將在可預見的未來繼續下去。儘管我們已經並將繼續嘗試與廣告商建立長期的廣告合作,但大多數廣告商與我們沒有長期的廣告合作,我們建立長期合作的努力可能不會成功。」

專注於科技新聞的網站The Verge指出,在iOS14.5之前,開發人員可以使用大量工具從應用程序内跟蹤用戶數據。廣告商可以將其與來自網絡其餘部分的類似數據結合使用,以廣泛識别有關用戶的信息,並使用該配置文件更好地向他們投放相匹配的廣告。

而升級到iOS14.5後,每個想要在不同應用和網站上追蹤用戶及其數據的公司,都必須先通過蘋果的標準化提示符獲得用戶許可。如果用戶點擊了「要求應用程序不追蹤」的選項,那麽開發者就不能追蹤用戶在該應用中使用的數據,或者將這些數據賣給其他公司。

近期蘋果公司新公佈的IOS15係統更加強調了這一點,前段時間國内也有報道表示,升級了IOS15後,係統提示某些APP頻繁掃描用戶相冊,後來相關公司出公告予以說明。不過這些新聞,也恰巧說明了蘋果對於用戶隱私的保護,雖然對用戶是好事,但是對廣告商和類似Snap這樣依靠廣告收入活著的公司而言,這絕不是個好消息。

Snap在本季財報中劃重點了這句話:「我們幾乎所有的收入都來自廣告。未能吸引新廣告商、廣告商流失或他們花費的減少可能會嚴重損害我們的業務。」。

Snap還表示,蘋果今年早些時候推出的隱私變更損害了Snap的數字廣告定位和衡量能力,並表示iPhone的隱私設置對Snap廣告業務的影響超出了此前預期,公司預計蘋果的隱私變更和全球供應鏈的中斷將持續到第四季度。

競爭激烈,群狼環繞

此外,在廣告收入可能面臨下滑的情況下,公司表示在外部也「面臨著同行激烈的競爭」。公司在財報中把以下都列為了重點競爭對手:Apple、ByteDance(中譯名:字節跳動,包括TikTok)、Facebook(包括Instagram和WhatsApp)、Google(包括YouTube)、Kakao、LINE、Naver(包括Snow)、騰訊和Twitter。

值得一提的是,公司重點提及了Facebook旗下的一款競爭應用程序Instagram。公司在財報中表示,「Instagram整合了我們的許多功能,包括「故事」功能(stories),該軟件的功能在很大程度上模仿了我們的故事功能並且可能具有直接競爭力。Facebook已經並且可能會繼續在其各種平台中引入更多產品,這些產品模仿了Snapchat核心應用的其他方面。」從這段描述中,可見Snap對Facebook的「怨念」之深。

早在2013年,Facebook就曾試圖以30億美元的價格收購Snap。但是當時Snap行政總裁Evan Spiegel拒絕了Facebook提議,似乎兩家的「仇恨」就是那時種下的。而媒體也更願意把Snap與Facebook相比較,以此吸引讀者。

10月25日美股盤後,Facebook也發佈最新一期財報,而且還要改名切入「元宇宙」的概念。臉書CEO紮克伯格計劃在10月28日公司年度Connect大會上談論更名事宜。更名後,Facebook本身可能會成為一家母公司旗下的眾多產品之一,該母公司將負責管理Instagram、WhatsApp、Oculus等部門。「元宇宙」是國内A股此前炒作的概念,涉及VR可穿戴設備的「正宗」個股是歌爾股份(002241.SZ),筆者曾在相關文章中詳細分析了投資邏輯,見《字節跳動或入駐VR,歌爾股份封漲停,還有哪些個股能漲?》、《VR龍頭歌爾股份為何突然爆發?》。此外「元宇宙」涉及的遊戲概念股還有中青寶(300052.SZ)、湯姆貓(300459.SZ)等。不知Facebook改名後,股價是跟著Snap繼續下跌,還是會「好運將至」?

小結

自Snap在2017年上市後,就被機構和媒體對標Facebook。但公司股價卻持續低迷,甚至還一度跌破了發行價,公司股價真正崛起是在2020年。自2020年初的15美元附近一路上漲,到今年9月最高點的83.34美元,然而10月份股價卻大幅下跌近30%,大部分下跌「貢獻」都來自於公司公佈三季度財報後的股價表現。

Snap的收入關鍵在於廣告,而蘋果隱私政策的調整讓公司廣告收入可能面臨下滑風險。在公司三季度財報公佈後,多家機構下調了目標價格。這讓投資者的擔憂更甚。作為另一家社交傳媒巨頭,10月25日美股盤後Facebook也公佈財報,甚至還要改名切入「元宇宙」概念。Facebook在最新一期財報中預期了2021年第四季度的業績情況,預計第四季度營業收入將在 315 億美元至 340 億美元之間。市場預期為 348.9 億美元,不及市場預期。我們只能繼續觀察該公司在28日的改名事宜。不知Facebook在改名後能否獲得投資者認可?拭目以待。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享