編者按:機器視覺是人工智能的一個分支,用機器代替人眼來做測量和判斷。在工業自動化需求,及智能制造推動下,機器視覺下遊應用滲透率提升,行業空間廣闊。在近年國產替代趨勢下,產業鏈湧現出一批優質的自主可控企業。

在財華社此前做的一期智庫直播節目中,國家應對氣候變化戰略研究和國際合作中心首任主任、學術委員會主任李俊峰表示,發展轉型的本質是從資源依賴走向技術依賴。

當下國家推動產業和能源結構轉型的意志和魄力已經讓市場形成預期,推動芯片、數字經濟、工業互聯網等技術類引導政策極大影響了市場走向,並成為國内經濟長遠發展的長坡厚雪。

近日關於科技、技術類發展的利好政策持續加碼且方向明確,並具體惠及更為細分的領域。據上證報報道,主管部門將印發《網絡安全產業高質量發展三年行動計劃(2021-2023年)》,將培養一批面向車聯網、工業互聯網等新賽道的「專精特新」中小企業。

工業互聯網是IT(信息科技)、OT(操作技術)、CT(通訊技術)的融合,有望改變企業生產制造模式。關於工業互聯網的利好政策非常多,國家頂層設計已經完成,工業互聯網發展步入快車道。

工業互聯網市場空間將達萬億,發展前景廣闊。據華安證券預判,假設到2025年規模以上工業企業均會在工業互聯網相關領域有所投入。假設企業投入資金佔總收入的1%,結合2025年百萬企業上雲的目標,測算小微企業2025年部署工業互聯網的數量達到62.72萬家,兩者合計接近1.24萬億元。

而作為工業互聯網的一項重要應用,機器視覺領域代表了未來先進的生產力和科技發展趨勢,其投資機會也愈來愈被市場重視並發掘。

第一、黃金賽道,代表先進生產力

工業互聯網的重要應用場景之一便是智能制造,建立在機器視覺基礎的質檢和安檢、生產優化降低能耗、機器換人提升生產效率、智能工廠改造。

例如,廢鋼等級判定一直是鋼鐵冶煉環節中重要的組成部分。傳統廢鋼判定存在人為因素影響大、手續繁雜、判級質量異議多等痛點。

濟源鋼鐵上線廢鋼智能判定係統,用機器視覺識别和AI遠程判定代替人工現場作業,將廢鋼識别準確率提高到90%,每年預估節約成本2000萬元。

該係統通過現場攝像頭對廢鋼車輛卸料過程進行實時拍照、逐層密集採樣和圖片處理等數據採集,採用基於卷積神經網絡的分類、實例分割、像素推斷模型算法等技術,以機器代替人工操作的方式對廢鋼自動判級,最大程度的縮短檢測時間,提高檢驗的準確性和效率。

理解了機器視覺的應用場景,便可以很好的理解機器視覺這一略顯抽象的概念。

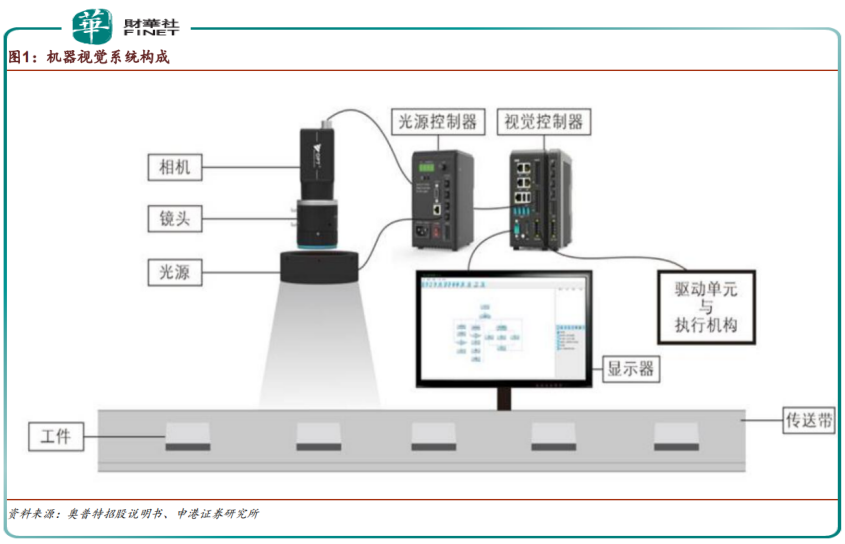

機器視覺是人工智能的一個分支,用機器代替人眼來做測量和判斷。包括圖像處理、機械工程技術、控制、電光源照明、光學成像、傳感器、模擬與數字視頻技術、計算機軟硬件技術(圖像增強和分析算法、圖像卡、I/O卡等)。

一個典型的機器視覺應用係統包括圖像捕捉、光源係統、圖像數字化模塊、數字圖像處理模塊、智能判斷決策模塊和機械控制執行模塊。

機器視覺的應用領域主要有檢測和機器人視覺兩個方面,下遊應用領域十分廣泛,已深入安防、金融、零售、工業等多個垂直應用領域。

隨著5G加速落地,高速率、大容量、低時延的網絡連接將打破視頻圖像在傳輸速度、清晰度上的瓶頸,推動在工業、自動駕駛等領域大規模應用。據艾媒咨詢預測,2021年中國計算機視覺市場規模預計為1120億元,2017-2021年CAGR為101.45%,行業呈現增長趨勢。

第二,國產替代重點領域,核心技術自主可控

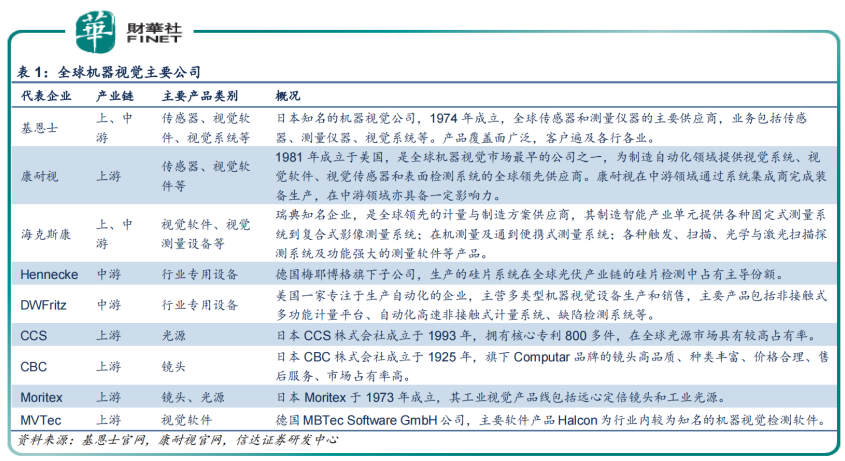

機器視覺上遊為零部件供應商包括光源、工業鏡頭、工業相機、圖像採集卡、軟件及算法平台,中遊則由機器視覺整機制造商、係統集成商等組成。

從全球市場看,美國以視覺軟件為核心的康耐視(cognex)及日本軟硬件並舉的基恩士(Keyence)兩大巨頭幾乎壟斷全球50%以上的市場。

目前兩家國際巨頭都擁有操作係統、傳感器等核心零部件技術,可提供檢測設備及相應的解決方案,實現了機器視覺核心零部件和完整解決方案的全方位佈局。

中國視覺技術起步較晚,但隨著持續技術研發以及下遊場景不斷應用,已經形成完備的產業鏈,涵蓋零部件供應商(光源、鏡頭、相機和視覺控制係統等)和集成開發商(組裝集成和軟件二次開發等)兩大類,並湧現出一批已經掌握核心自主技術的優質企業,正在逐步實現國產替代。

例如,機器視覺檢測設備龍頭矩子科技、天準科技、國產機器視覺零部件龍頭奧普特、大恒科技,以及取得後發優勢的海康威視等。

軟件是機器視覺的核心技術壁壘和競爭力體現。

目前天準科技核心已經具備機器視覺算法、工業數據平台、先進視覺傳感器及精密驅控技術四大領域核心技術;

矩子科技從機器視覺軟件及其底層算法、光學係統及其核心部件等均為公司自主研發而成,公司不僅實現進口替代,同時還切入汽車電子應用領域,進入比亞迪的供應鏈。

奧普特擁有自主技術的開發包和核心技術,建立成像和視覺分析兩大技術平台;

海康威視近水樓台先得月,從視頻硬件轉戰機器視覺賽道,目前也實現了底層軟件的自主開發。

軟件和核心零部件處於機器視覺產業鏈價值中心。東吳證券研報顯示,零部件和軟件開發在機器視覺係統中的價值量佔比高達80%,機器視覺中遊環節的零部件企業普遍具備較強盈利能力,康耐視、基恩士和奧普特的毛利率常年維持在70%以上。

自主企業亦是如此,上述實現自主技術的機器視覺領先企業,也都獲得相對較高的盈利能力。

第三,盈利能力強勁,概念股表現優異

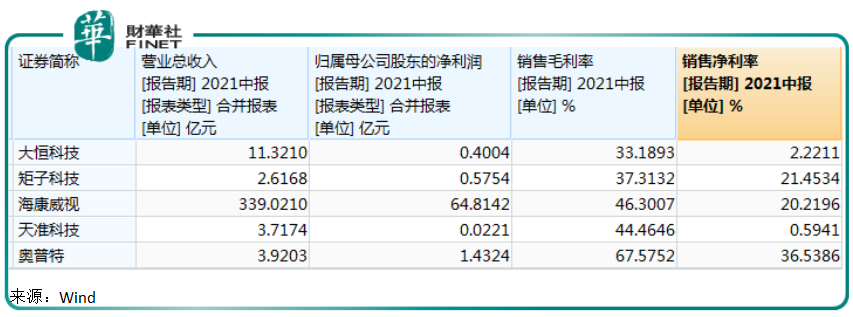

五家行業領先企業對比,海康威視業績處於絕對優勢。但鑒於公司主營業務仍主要集中在安防監控領域,機器視覺只是創新業務的一塊,所以在下面的對比中,暫時將公司排除在外。

從2021年上半年業績看,大恒科技營收規模較大,其他三家企業營收實力相當。歸母淨利潤方面四家企業基本處於同一起跑線。但四家公司的毛利率都較為出色,其中奧普特更是高達近68%。

從成長性來看,四家企業上半年都取得不錯的營收增速。其中奧普特營收增速高達63%,天準科技高達66%。歸母淨利潤方面,奧普特和大恒科技較高,天準科技今年上半年利潤增長陷入負值。

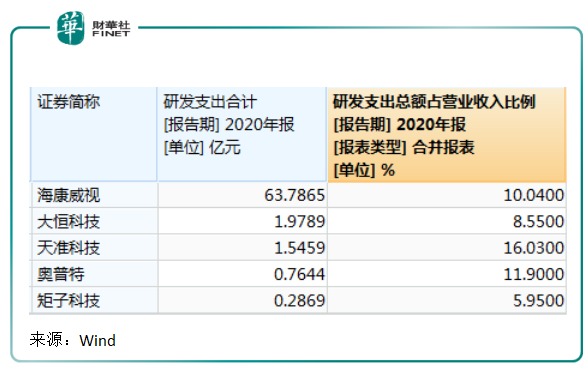

機器視覺是技術密集型行業,為加大技術儲備、創新,提升核心競爭力,行業企業需要維持需依賴於持續性研發投入。從2020年研發開支看,天準科技、奧普特營收比例較大。

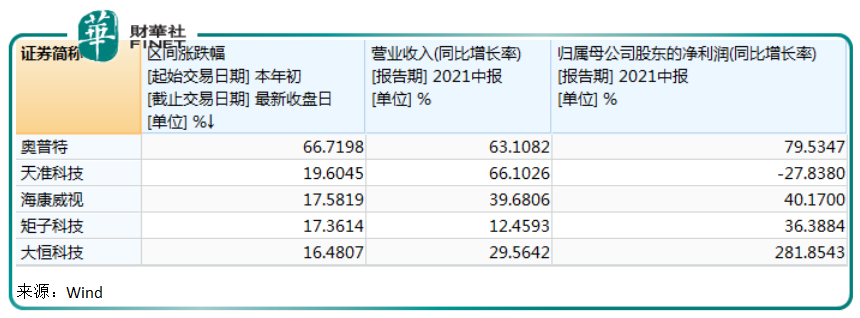

國内機器視覺行業的發展,吸引了大量的資金關注和投入。二級市場,22家機器視覺概念股今年以來(截至10月12日收盤)多半表現不錯。

漲幅位居第一位的斯萊克今年以來漲了超2倍;宇瞳光學、永創智能、奧普特、勁拓股份、海得控制等漲幅都不錯。

小結

機器視覺作為工業互聯網、工業機器人之「眼」,其技術發展顯得尤為迫切,近年賽道也頗受市場關注。

除前文提到的五家已經擁有一定技術儲備和行業地位的公司,機器視覺行業還在孕育更多高精尖企業。最為市場熟悉的便是正在IPO、或準備IPO的「CV四小龍」——商湯、曠視、依圖、雲從。

除此之外,還有掌握底層核心軟件的機器視覺綜合供應商、即將上市的淩雲光,以及中科微至等,可以想見,隨著下遊應用場景逐漸增多,機器視覺行業將誕生大批高精尖的獨角獸。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享