2021年9月10日,立昂微(605358.SH)在大單的助力下於午後封死漲停板。

然而,風雲突變,9月13日一開盤,該股直接慘吃一字跌停板。這還沒完,9月14日,立昂微再度吃到一個一字跌停板,而截至收盤,賣一的位置仍有15.62萬手賣單。

不過,畢竟是人氣高漲的大牛股,9月15日,雖然立昂微依然跌停開盤,但是隨後在大資金的暴力拉升下,成功翻紅,截至發稿時間,放量漲4.34%,上演了絕地反擊的戲碼。

解禁疊加股東減持導致暴跌?

先來看看資金面,在前兩個交易日吃到兩個一字跌停的同時,立昂微也連續登上了龍虎榜。

9月14日的龍虎榜則顯示,買入、賣出金額排名前五的席位中既有機構專用、華鑫證券上海分公司這樣的機構席位,也有一些普通席位。

而從消息面來看,立昂微的暴跌主要是受到了巨額解禁疊加減持的影響。

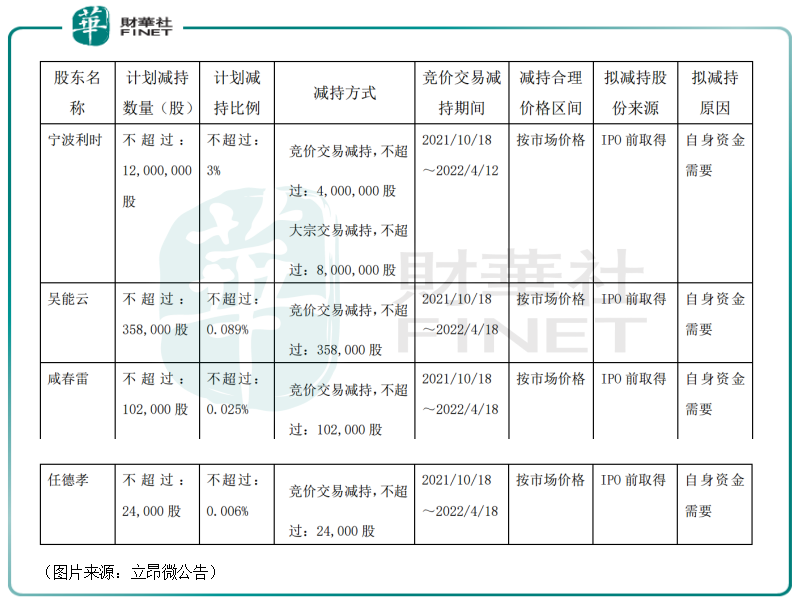

9月6日,立昂微就發佈公告稱,公司將於9月13日解禁2.42億股限售股,佔公司總股本的60.46%,包括寧波利時信息科技有限公司等169名股東。

而就在9月13日,該公司再度公告稱,股東寧波利時,以及公司董事、副總經理、財務總監、董事會秘書吳能雲、副總經理鹹春雷、監事會主席任德孝擬分别減持不超過3%、0.089%、0.025%、0.006%的公司股份。其中,寧波利時是該公司的第二大股東,也是此次解禁數量最多的股東。

上述四位股東合計擬減持不超過1248.4萬股公司股份,約佔立昂微總股本的3.12%。

關於減持的理由,則全部是自身資金需要。

正是在這兩重因素的疊加之下,立昂微的股價才遭遇了連續跌停。

暴跌超4成後,股價較上市初仍漲17倍!

其實,僅從比例來看,此次立昂微減持的比例不算低,但也不是最高的那一檔,畢竟A股市場也有一些上市公司的股東一次減持就直接是6%的比例。

不過,在解禁後宣佈減持的公司不少,但是像立昂微這樣連續一字跌停的在A股市場也不多見。

究其原因,可能還是因為立昂微上市後股價漲幅過高,這或許也導致一些資金認為後續其餘股東也可能會跟隨減持套現。

數據顯示,在2020年9月11日登陸A股市場後,立昂微的股價(前復權)基本算得上是一路高歌猛進,2021年7月30日,最高曾達到188.07元/股,較上市之初累漲近30倍。

此後,其股價出現大幅回調,至9月14日收盤,已經跌去了42%,但仍較上市之初累漲了近17倍。

可以說,股價在跌去超4成後,較上市之初仍有17倍漲幅的立昂微就算是放眼整個A股市場也依然是妥妥的超級牛股。

要知道,上述這些解禁的股東取得立昂微股份的成本是很低的,經過上市這一年的瘋漲,都獲得了豐厚的回報,有減持套現的打算並不奇怪,尤其是一些做財務投資的機構和個人更是如此。

而近期立昂微所在的大科技板塊的整體表現並不好,大部分概念股遭遇了回調,這或許也加劇了一些股東趁高位減持的想法。

未來前景被廣泛看好?

值得一提的是,立昂微的股價瘋漲也不是沒有緣由的,該公司所處的科技行業正景氣,業績也是一路走高。

立昂微上市於2020年9月11日,從事半導體矽片和半導體分立器件芯片的研發、生產和銷售,以及半導體分立器件成品的生產和銷售。

從業務分類來看,其主營業務主要分為三大板塊:半導體矽片、半導體功率器件、化合物半導體射頻芯片,主要產品包括6-12英寸半導體矽抛光片和矽外延片、6英寸肖特基芯片和MOSFET芯片、6英寸砷化镓微波射頻芯片等三大類。產品主要的應用領域包括通信、計算機、汽車、消費電子、光伏、航空航天等產業。

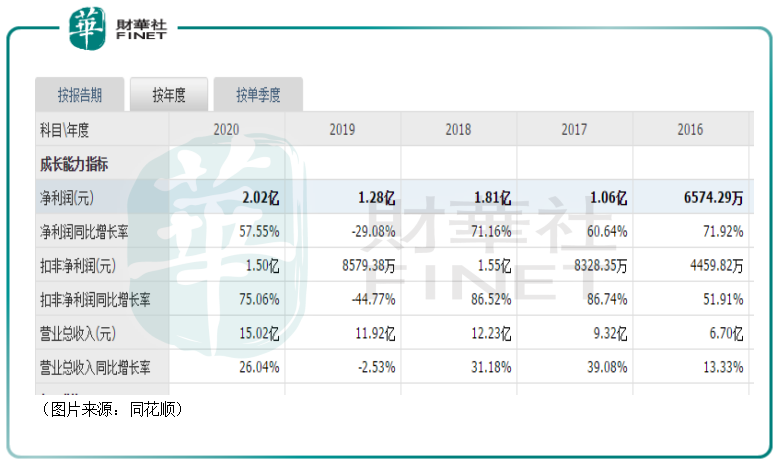

近些年來,除了2019年業績有所下滑外,該公司的業績獲得了持續增長。2020年,立昂微實現營收15.02億元,同比增長了26.04%,歸母淨利潤同比增長57.55%至2.02億元。

而在2021年上半年,該公司實現營收10.28億元,同比增長了58.57%,實現歸母淨利潤2.09億元,同比增長了174.21%,營收和歸母淨利潤雙雙創下歷史新高。

在立昂微發佈2021年半年報後,多家券商機構也紛紛給出了「買入」評級。

只是該公司的業績增速雖然比較快,但是營收和歸母淨利潤的規模依然比較小,而且相較於其巨大的股價漲幅而言,這個業績增速其實可能也只算是中規中矩,截至9月14日收盤,立昂微的估值也仍然是比較高的。

展望未來,立昂微能否將業績的高增速維持下去才是關鍵所在,這也決定著公司的股價後面還能否再度起飛。

半導體矽片是該公司目前最核心的產品,貢獻了超過6成的收入和利潤,其次則是半導體功率器件,基本貢獻了剩下的絕大部分的收入和利潤。

從產業鏈的角度來看,芯片的製作是半導體產業的重中之重,而矽片的加工是芯片生產的第一環節,直接決定了下遊晶圓生產的良率。

眾所周知,最近幾年,中國半導體產業得到了非常多的政策支持,發展十分迅速。半導體產業的未來前景也被廣泛看好,相應的半導體矽片這一細分環節的前景也很光明。

值得注意的是,在這個細分環節還有一個趨勢不容忽視,那就是國產替代。

目前,這個細分領域的現狀是少數外國及中國台灣廠商佔據了絕大多數市場份額,手握核心生產技術,在大尺寸半導體矽片市場中,壟斷性更為明顯。

根據IC Insights發佈的《2021-2025年全球晶圓產能報告》,2020年全球前五大半導體矽片廠商分别為日本的信越化學,市佔率為27.53%;日本盛高(SUMCO),市佔率為21.51%;中國台灣地區的環球晶圓,市佔率14.8%;德國的Silitronic以及韓國的SK Siltron,市佔率分别為11.46%和11.31%。

其中日本地區兩家公司合計市場份額超過45%,前五大廠商一共佔據全球半導體矽片市場超過85%的份額。

而在未來幾年將佔據主流的12英寸大矽片市場領域,由於工藝難度大,截至2020年12月,全球12英寸矽片產能最多的是韓國三星,佔全球21%的市場份額。

根據樂晴智庫,我國12英寸片基本完全依賴進口,8英寸片國產化率約在10%左右,6英寸片國產化率約50%。

隨著中國半導體行業的發展,半導體矽片的國產替代空間是巨大的,尤其是12英寸大矽片和8英寸片領域。

據悉,立昂微的子公司金瑞泓微電子正在建設年產180萬片集成電路用12英寸矽片項目。

除了半導體矽片外,該公司的另一核心產品半導體功率器件同樣前景廣闊。

結語

受益於行業高景氣和國產替代的大趨勢,立昂微的前景值得期待。不過,就短期而言,雖然其股價9月15日迎來了驚天大逆轉,但是能否就此企穩重回漲勢,還很難說,後續仍需多加注意。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享