啤酒小龍蝦,無疑是夏夜良伴。

但你可知,在你舉杯痛飲之際,各個啤酒品牌商之間沒有硝煙的戰爭鬥得正酣。

在這個全球最大的啤酒市場,啤酒生產其實處於產能過剩狀態。如何吸引消費者的注意力、如何讓消費者選擇自己的品牌,成為各個啤酒品牌商每天苦苦思索的問題。

通過上市啤酒企業的財報,我們且來一窺國内各大啤酒品牌的運營和發展策略。

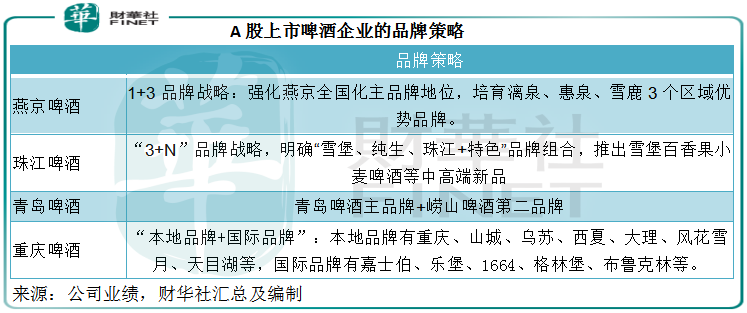

品牌策略

各上市啤酒企業都有一段悠揚動聽的歷史,而這段起源/歷史成為了它們主打品牌的美好诠釋。儘管這些啤酒企業上市之後通過業務發展和擴張擴大了品牌組合,但最初為人所知的那個主品牌依然是它們的招牌——時間賦予了這些品牌醇和的味道。

以90年代初的行業領軍者燕京啤酒(000729.SZ)和青島啤酒(600600.SH, 00168.HK)為例,它們都採取主品牌加其他品牌的策略。

燕京啤酒的品牌策略是「1+3」:即全國化主品牌「燕京」,加上培育漓泉、惠泉和雪鹿三個區域品牌。

青島啤酒則以「青島啤酒」為主品牌,定位中高端產品,以「崂山啤酒」為第二品牌。

第二種是多個優勢品牌+特色,以珠江啤酒(002461.SZ)為代表。該公司採用「3+N」品牌戰略,明確「雪堡、純生、珠江+特色」品牌組合,推出雪堡百香果小麥啤酒等中高端新品。其中純生和「珠江」是珠江啤酒耳熟能詳優勢品牌,再搭配推出的各種特色品牌,面向不同消費群體。

此外,我國龐大的消費市場早已吸引了外資酒商的參與。這些上市啤酒企業背後不乏外資的身影,而最近備受矚目的要數剛剛獲大股東嘉士伯注入啤酒資產的重慶啤酒(600132.SH)。

2020年12月交易完成之後,曾經偏安一隅的重慶啤酒一下子成為業務遍佈全國的大咖,以「本地品牌+國際品牌」搶佔全國市場。

華潤啤酒(00291.HK)持有銷量最高的品牌「雪花Snow」,但這並非全部。2019年完成收購喜力中國的股份後,華潤啤酒與全球第二大啤酒生產商Heineken集團開展多個方面的戰略合作,包括合作推出高端產品。

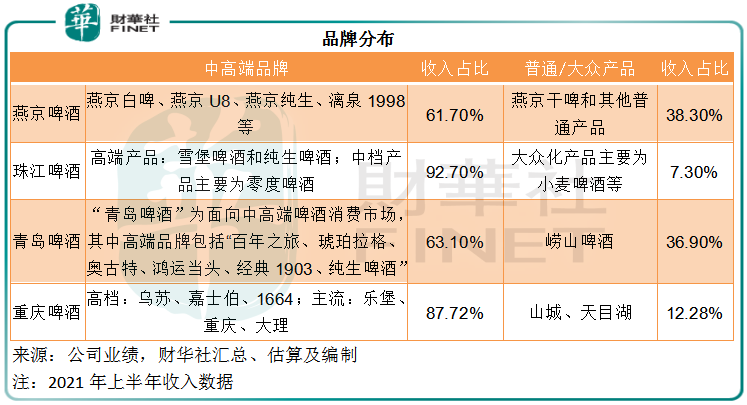

品牌分佈

既有品牌策略,上市啤酒企業如何為這些品牌定位?

上市啤酒企業一般將主品牌定位為自己產品組合中的中高端品牌,見下表,珠江啤酒的中高端品牌收入佔比最高,達到92.70%,但這是否符合大眾心目中的定位則因人而異。

例如,珠江啤酒將6元以上產品劃分為高檔啤酒,而重慶啤酒則將高檔品牌定位為消費價格在10元人民幣以上。

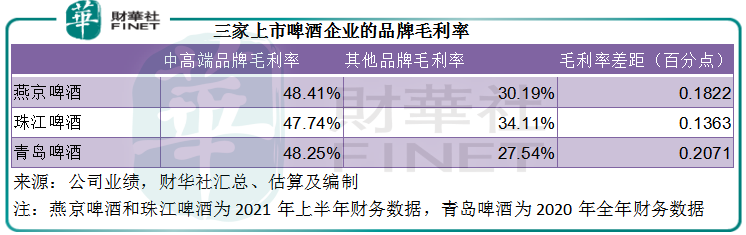

筆者認為,毛利率或更能反映這些品牌的定位,見下表,三家上市啤酒企業的中高端品牌毛利率較其他品牌高出13-20個百分點。

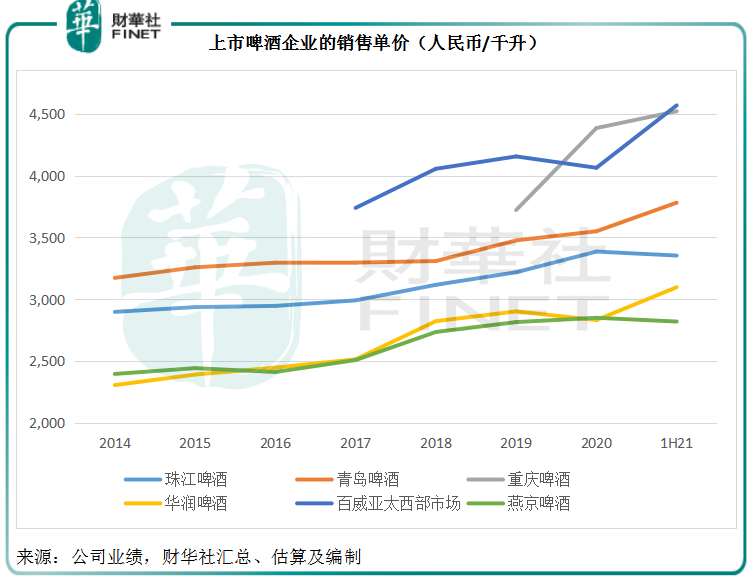

正是由於大家都有自己的品牌定位標準,中高端產品佔比較高的品牌,其均價與同行相比並不見得有多大優勢。

見下圖,珠江啤酒的中高端產品收入佔比最高,但整體銷售單價僅處於中遊水平,反而重組後的重慶啤酒佔了優勢——因為取得了大股東嘉士伯的中高端產品擴充組合,是「真高端」。

華潤啤酒雖然銷量最高,但平均單價卻墊底,反映中低端產品佔了其銷量的大部分。

市場分佈

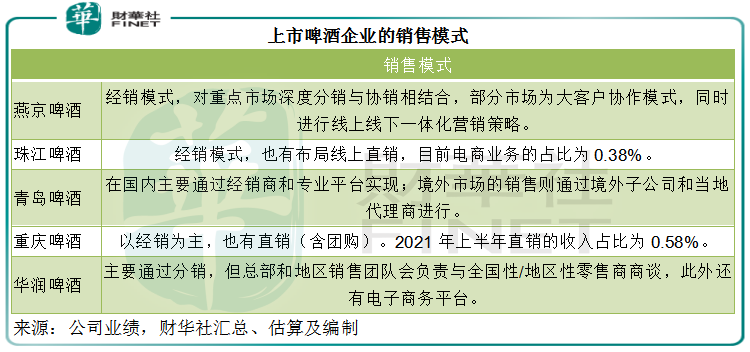

啤酒銷售主要採用經銷模式,基本上佔了上市啤酒企業總收入的95%以上,不過近幾年各品牌都擴展線上直銷模式,但目前所佔比重仍偏低,經銷模式依然佔據重要地位。

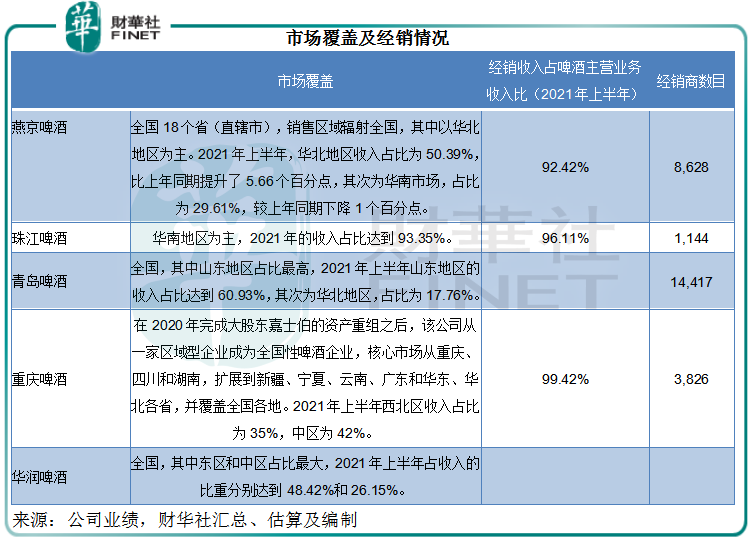

從銷售市場的分佈來看,地方色彩頗為濃厚,啤酒企業在總部所在地的銷售市場佔據優勢。例如,青島啤酒暢銷海内外,但總部山東地區依然是貢獻最大的市場,2021年上半年的收入佔比達到60.93%,其次為華北地區,佔比達到17.76%。

從上圖可見,燕京啤酒的重點地區在華北,在這個區域同樣佔據優勢的還有青島啤酒,不過山東老鄉依然是青島啤酒的重點客戶。重慶啤酒原本聚焦中西部,重組後業務已擴展到全國,但2021年上半年業績仍反映西北和中區是其優勢市場。華潤啤酒則在東部沿海地區和中區較具優勢。

銷售表現

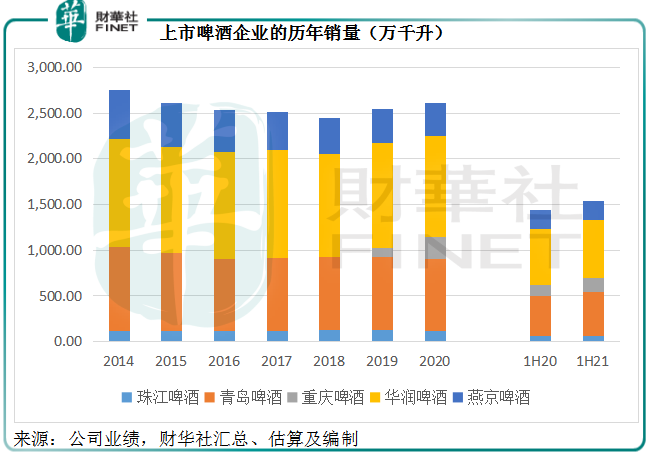

從下圖,我們大略了解到五家上市啤酒企業這些年的發展和演變:

1.就啤酒銷量而言,華潤啤酒和青島啤酒領先地位不改,華潤啤酒多年一直保持帶頭大哥的重要角色;

2.有九成以上收入來自廣東的珠江啤酒,依然是份額最小的那位。要在未來的競爭加劇中生存,珠江啤酒恐怕要加把勁走出舒適區。

3.重慶啤酒在大股東重組的助力下迅速搶佔市場,2020年和2021年上半年的份額都得到了明顯提升,未來將成為有力的競爭對手。

4.燕京啤酒的份額持續收縮,另外從以上的均價圖也可以看出,它的平均售價也幾乎陪著華潤啤酒一起墊底,這或反映其更專注於低端市場,也間接解釋了其營銷支出相對較低的原因。

發展對策

以上是當前各大啤酒商的發展現狀。從中可以看出,各個品牌在地區市場多少有重疊之處,競爭在所難免。隨著它們轉向線上零售而展開全國競爭,講好品牌故事、優化品牌組合滿足各個階層消費者的需求,將變得更加重要。

在需求一端,消費水平的升級,對產品品質和品牌提出了更高要求,所以面對行業内卷,各上市啤酒企業異口同聲喊出了「高端化」的策略。

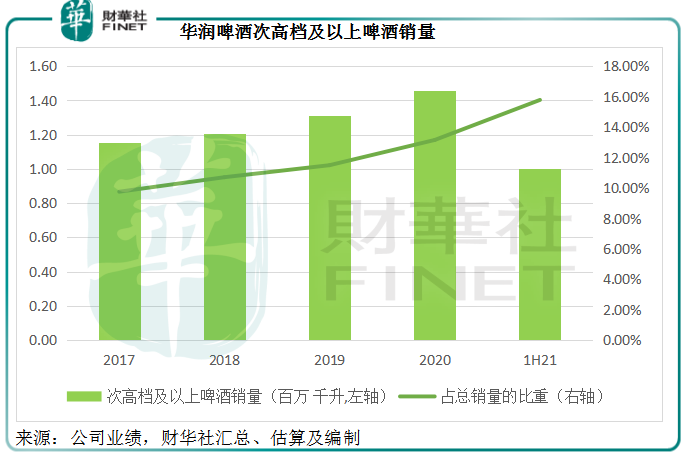

這其中華潤啤酒恐怕是最迫切的,從以上的平均售價圖可以看出,銷量第一的華潤啤酒均價在同行中墊底,而且次高端及以上啤酒銷量的佔比只有百分之15%左右,遠低於真正的高端組合運營商重慶啤酒,後者中高端品牌收入佔比達到了87.72%。

所以,華潤啤酒早幾年推出「決戰高端,質量發展」的戰略,於2019年完成收購喜力中國的股份,與全球第二大啤酒生產商Heineken集團開展戰略合作,不斷豐富高端產品組合,例如推出「雪花馬爾斯綠啤酒」、「黑獅白啤」等,甚至在今年5月上線高端啤酒禮盒「醴」。

這一策略似乎初見成效,2021年上半年,華潤啤酒的次高檔及以上啤酒銷量同比增長50.9%,達到1百萬千升,佔總銷量的比重較2020年上半年提升了近5個百分點,至約16%,見下圖。

除了高端化之外,面對行業内卷,啤酒企業還作出了跨界拓展的嘗試。

珠江啤酒不再滿足於單一市場,最近成立華中大區,似乎有了走出去的決心。值得關注的是,今年初,該啤酒企業與五糧液集團開展戰略合作,聚焦廣東和海南市場,以白酒銷售業務為輔,豐富酒類產品線,提升企業經濟效益和品牌。

無獨有偶,華潤啤酒也有意立足白酒市場。2021年8月26日,華潤啤酒公佈,擬通過注資方式投資於景芝的全資子公司山東景芝白酒,進軍中國白酒市場。景芝為山東省的白酒釀酒公司,華潤啤酒擬投資的公司主要在中國釀造、分銷及推廣白酒業務,預計於投資完成後,目標公司將成為景芝旗下唯一的白酒業務營運主體。

啤酒企業原本擁有龐大的經銷商網絡,這為它們跨界提供了可能。但在啤酒行業内卷化、白酒行業競爭白熱化之際,它們的勝算能有多大?這一點值得大家思考。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享